確定申告・年末調整での基礎控除とは?所得税48万円・住民税43万円

基礎控除とは、誰もが一律に所得から控除できる金額のことです。所得税の基礎控除は48万円、住民税の基礎控除は43万円で…[続きを読む]

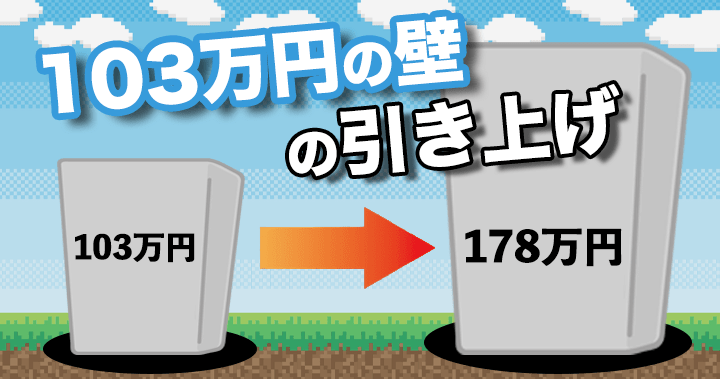

国民民主党が提案した「178万円の壁」への引き上げは、与党からは否定され、結局、「123万円の壁」に引き上げられることになりました。

年金生活者の方は、現役世代と比較するともともと収入が少ないため、自分にはあまりメリットがないと感じている方が多いかもしれません。

でも、実は、年金生活者の方も大きく減税されて、税金の負担が減ります。

基礎控除額が引き上げられたら、年金生活者がいくら減税されるのかを検証しました。

目次

まずは、所得税・住民税の基礎控除を75万円引き上げた場合に、年金生活者の税金負担がどのくらい減るのか、配偶者なし/あり、年金収入別にシミュレーションしてみました。

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 基礎控除+75万円 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 | 0 |

| 140,000 | 1,680,000 | 6,200 | 5,000 | 1,200 |

| 150,000 | 1,800,000 | 17,800 | 5,000 | 12,800 |

| 160,000 | 1,920,000 | 30,900 | 5,000 | 28,900 |

| 170,000 | 2,040,000 | 46,800 | 5,000 | 41,800 |

| 180,000 | 2,160,000 | 62,900 | 5,000 | 57,900 |

| 190,000 | 2,280,000 | 77,000 | 5,000 | 72,000 |

| 200,000 | 2,400,000 | 91,800 | 5,000 | 86,800 |

| 220,000 | 2,640,000 | 123,800 | 10,500 | 113,300 |

| 240,000 | 2,880,000 | 156,000 | 42,700 | 113,300 |

| 260,000 | 3,120,000 | 188,000 | 74,700 | 113,300 |

| 280,000 | 3,360,000 | 218,200 | 104,900 | 113,300 |

| 300,000 | 3,600,000 | 242,300 | 129,000 | 113,300 |

基礎控除が引き上げられると、年金収入が月額20万円以下の方は、住民税の均等割5,000円しかかからない状況となります。厚生年金の平均受給額は、月額14万円程度ですから、ほとんどの年金受給者が該当します。

年金収入が月額22万円以上の方については、毎年10万円の給付金をもらうのと同じ以上の効果があります。

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 基礎控除+75万円 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 | 0 |

| 140,000 | 1,680,000 | 6,500 | 5,000 | 1,500 |

| 150,000 | 1,800,000 | 19,500 | 5,000 | 14,500 |

| 160,000 | 1,920,000 | 35,600 | 5,000 | 30,600 |

| 170,000 | 2,040,000 | 49,700 | 5,000 | 44,700 |

| 180,000 | 2,160,000 | 66,000 | 5,000 | 61,000 |

| 190,000 | 2,280,000 | 80,700 | 5,000 | 75,700 |

| 200,000 | 2,400,000 | 95,800 | 5,000 | 90,800 |

| 220,000 | 2,640,000 | 128,300 | 15,100 | 113,200 |

| 240,000 | 2,880,000 | 160,800 | 47,500 | 113,300 |

| 260,000 | 3,120,000 | 193,400 | 80,200 | 113,200 |

| 280,000 | 3,360,000 | 224,000 | 110,700 | 113,300 |

| 300,000 | 3,600,000 | 248,400 | 135,100 | 113,300 |

年金収入が月額20万円以下の方は、65歳~74歳の場合より、さらに減税額が数千円程度大きくなります。

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 基礎控除+75万円 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 | 0 |

| 190,000 | 2,280,000 | 16,000 | 5,000 | 11,000 |

| 200,000 | 2,400,000 | 31,100 | 5,000 | 26,100 |

| 220,000 | 2,640,000 | 63,000 | 5,000 | 58,000 |

| 240,000 | 2,880,000 | 91,100 | 5,000 | 86,100 |

| 260,000 | 3,120,000 | 123,300 | 7,500 | 115,800 |

| 280,000 | 3,360,000 | 153,400 | 27,600 | 125,800 |

| 300,000 | 3,600,000 | 177,400 | 51,500 | 125,900 |

扶養している配偶者がいる場合、配偶者控除38万円が適用されますので、年金収入が月額24万円以下の方は、住民税の均等割5,000円しかかからない状況となります。

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 基礎控除+75万円 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 | 0 |

| 190,000 | 2,280,000 | 19,400 | 5,000 | 14,400 |

| 200,000 | 2,400,000 | 34,500 | 5,000 | 29,500 |

| 220,000 | 2,640,000 | 66,900 | 5,000 | 61,900 |

| 240,000 | 2,880,000 | 96,100 | 5,000 | 91,100 |

| 260,000 | 3,120,000 | 128,600 | 9,200 | 119,400 |

| 280,000 | 3,360,000 | 159,100 | 33,200 | 125,900 |

| 300,000 | 3,600,000 | 183,700 | 57,800 | 125,900 |

自民・公明の与党が決定した「123万円」引き上げの場合についても、計算してみました。

(全パターンではなく、65~74歳の場合のみ検証しました。)

「123万円」引き上げの中身は、

ですが、年金生活者の方は、給与所得控除は関係ありませんので、所得税の基礎控除が10万円上がるだけです。

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 123万円の壁 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 | 0 |

| 140,000 | 1,680,000 | 6,200 | 6,200 | 0 |

| 150,000 | 1,800,000 | 17,800 | 14,300 | 3,500 |

| 160,000 | 1,920,000 | 33,900 | 28,800 | 5,100 |

| 170,000 | 2,040,000 | 46,800 | 41,700 | 5,100 |

| 180,000 | 2,160,000 | 60,800 | 57,800 | 5,100 |

| 190,000 | 2,280,000 | 77,000 | 71,900 | 5,100 |

| 200,000 | 2,400,000 | 91,800 | 86,700 | 5,100 |

| 220,000 | 2,640,000 | 123,800 | 118,700 | 5,100 |

| 240,000 | 2,880,000 | 156,000 | 150,900 | 5,100 |

| 260,000 | 3,120,000 | 188,000 | 182,900 | 5,100 |

| 280,000 | 3,360,000 | 218,200 | 213,100 | 5,100 |

| 300,000 | 3,600,000 | 242,300 | 237,200 | 5,100 |

「178万円の壁」引き上げでは、月額20万円まではほぼ税金がかからなかったのに対して、「123万円の壁」引き上げでは従来と変わりません。減税額もわずか5,100円です。

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 基礎控除+75万円 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 | 0 |

| 190,000 | 2,280,000 | 16,000 | 14,000 | 2,000 |

| 200,000 | 2,400,000 | 31,100 | 26,000 | 5,100 |

| 220,000 | 2,640,000 | 63,000 | 57,900 | 5,100 |

| 240,000 | 2,880,000 | 91,100 | 86,000 | 5,100 |

| 260,000 | 3,120,000 | 123,300 | 118,200 | 5,100 |

| 280,000 | 3,360,000 | 153,400 | 148,300 | 5,100 |

| 300,000 | 3,600,000 | 177,400 | 172,300 | 5,100 |

「178万円の壁」引き上げでは、月額24万円まではほぼ税金がかからなかったのに対して、「123万円の壁」引き上げでは、月額20万円までと、範囲が狭まります。減税額もわずか5,100円です。

年金生活者の「基礎控除」について、簡単に説明しておきます。

「基礎控除」とは「所得控除」の一つです。

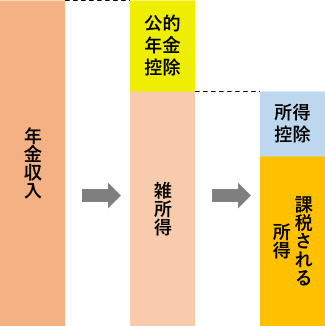

年金受給者の所得税の計算では、次の図のように計算します。

まず、「年金収入」から「公的年金等控除」を引いて「雑所得」を計算します。

次に、「雑所得」から「所得控除」を引いて、課税される所得(税金がかかる所得)を計算します。

「所得控除」には、よく知られたものとして、配偶者控除、扶養控除、医療費控除などがありますが、基礎控除もこのうちの一つです。

基礎控除は、所得2,500万円以下に適用されます。

金額は、所得によって少し異なりますが、所得2,400万円以下の人は全員一律で、所得税は48万円、住民税は43万円です。

年金収入だけで所得2,400万円を超える人はいませんので、全員が、上記の金額の基礎控除を受けています。

基礎控除額は、物価の上昇とともに、少しずつ上がってきましたが、近年は、大幅な物価の上昇はなく、基礎控除額も一定でした。

| 期間 | 基礎控除額 |

|---|---|

| 1984年(昭和59年)~1988年(昭和63年) | 33万円 |

| 1989年(平成元年)~1994年(平成6年) | 35万円 |

| 1995年(平成7年)~2019年(令和元年) | 38万円 |

| 2020年(令和2年)~ | 48万円 |

※2020年(令和2年)に基礎控除額が38万円→48万円に引き上げられたのは、物価の要因ではなく、給与所得控除額が10万円引き下げされたため、整合性をとるためです。

基礎控除について、さらに詳しく知りたい方は、こちらをご覧ください。

働いている人には「103万円の壁」「130万円の壁」があるように、年金生活者にも、「155万円の壁」「211万円の壁」があります。

ただ、基礎控除額を75万円引き上げても、残念ながら、年金受給者の壁は変わりません。

そもそも、働く人の「103万円の壁」「130万円の壁」と、年金生活者の「155万円の壁」「211万円の壁」では意味合いが異なるからです。

年金生活者の「155万円の壁」「211万円の壁」は、住民税非課税となる基準(ライン)を示しています。

65歳以上で独身の方の場合は、年間の年金収入155万円以下で住民税非課税になります。

扶養している配偶者がいる方の場合は、年間の年金収入211万円以下で住民税非課税になります。

ちなみに、年金収入の金額で書きましたが、実際には、「公的年金控除」を引いた後の「雑所得」で判定します。

| 雑所得 | 年金収入 | |

|---|---|---|

| 独身の方 | 45万円 | 155万円 |

| 扶養している配偶者がいる方 | 101万円 | 211万円 |

参考までに、繰り上げ受給をした60歳~64歳の方は、「公的年金控除」の金額が少なく、このようになります。

| 雑所得 | 年金収入 | |

|---|---|---|

| 独身の方 | 45万円 | 105万円 |

| 扶養している配偶者がいる方 | 101万円 | 161万円 |

さきほども説明しましたが、「基礎控除」は「所得控除」の一種です(図の一番右側の青い部分)。

基礎控除の金額を引き上げても、「雑所得」の金額には影響しません。ということは、住民税非課税の基準も変わりません。

ちなみに、国民民主党は「基礎控除等の合計を103万円から178万円に引き上げます」と主張していますが、「基礎控除額を75万円引き上げます」とは言っていませんので、もしかすると、年金生活者が関連するほかの控除の金額も変更するかもしれません。

基礎控除を75万円引き上げると、国と地方で7.6兆円の税収減となると、政府が発表しました。税収が減ると、社会保障費等の財源の確保が大変になります。

もしかしたら、年金受給額も減らされるのでは?と心配になるかもしれませんね。

ただ、その心配は不要です。

年金は、税金ではなく、現役世代の年金保険料と、積立金の取り崩しで賄われています。国民年金は2分の1の国庫負担(2024年時点で11兆円程度)がありますが、保険料収入41兆円と比較すると、4分の1程度です。

また、過去からずっと積み立ててきた年金積立金が2024年時点で250兆円を超えています。年間の年金支払額は約52兆円ですから、約5倍も積み上がっていることになります。全世界の株式・債権の好調により、この積立金は今もなお増えています。

そういう意味では、国の財政が厳しくなったとしても、年金受給額が減らされることはありません。

現役世代の税金負担が減って、どんどんお金を使うようになり、経済が活性化して現役世代の給料が増えれば、保険料収入もますます増えますので、年金財政もさらにうるおいます。

逆に、現役世代が苦しくてお金を使わず子どもも生まれなければ、経済は停滞して保険料収入が減り、やがて年金財政は危機に陥ります。

将来にわたって十分な金額の年金をもらえるかどうかは、今の高齢の国会議員や政治家ではなく、働いている現役世代にかかっていると言って良いでしょう。

基礎控除引き上げの影響は、こちらの記事もご覧ください。