【2025年版】経過的加算で年間最大21万円、厚生年金が増える!

この記事では、とてもお得なのに間違えやすい、厚生年金の経過的加算について、誰でもわかるように解説します。

目次

1. 経過的加算とは?

「経過的加算」は、ただでさえややこしい年金制度の中で、一番といっていいくらいむずかしい内容です。ですので、勘違いをしている人も多くいます。

でも、この経過的加算は、もらえる年金の金額が1年間当たり最大21万円も増える素晴らしい制度です。

65歳から85歳まで20年間、年金をもらったら最大で合計400万円も受給額が増えてしまう、こんなすごい制度を利用しない手はありませんよね。

そこで、経過的加算を利用する条件や、経過的加算で増える年金の金額、そしてちょっと難しいですが、経過的加算の本当の意味についても順番に解説していきます。

2.経過的加算の対象条件

まずは、どういう人が経過的加算を利用できるのか見ていきましょう。

経過的加算の対象になる条件はこちらの通り3つあります。

- ①厚生年金に加入したことがある

- ②20歳から60歳までの間の厚生年金の加入期間が40年未満である

- ③20歳未満に勤務したことがある、または、60歳以降も勤務して働く

一つずつ見ていきましょう。

条件①厚生年金に加入したことがある

まず1つ目の条件ですが、経過的加算の対象になるのは、厚生年金に加入したことがあるということです。

こういうと、自営業やフリーランスの方は、「厚生年金って会社員や公務員が入ってるやつでしょ」「自分たちは対象外かぁ」とがっかりしてしまうかと思いますが、今からでも、パートやアルバイトである程度働いて社会保険に加入すれば経過的加算を利用することができるようになります。

条件②20歳から60歳までの間の厚生年金の加入期間が40年未満である

次に2つ目の条件、これが一番重要な条件ですが、20歳から60歳までの間の厚生年金の加入期間が40年未満であることです。簡単に言うと、20歳から60歳までの間の、会社員や公務員などとして勤務していた期間が40年未満ということですね。

たとえば、大学卒業後、22歳で会社に就職して60歳まで勤務した人は、20歳から60歳までの間の勤務期間が38年間、厚生年金の加入期間も40年未満ですので経過的加算の対象になります。

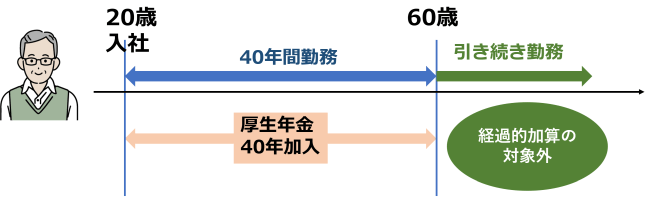

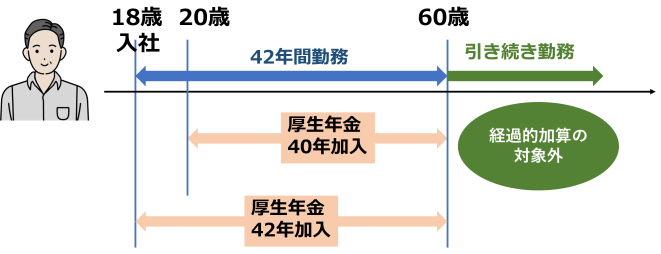

一方、短大卒業後、20歳で就職して60歳まで勤務した人は、20歳から60歳までの勤務期間が40年間ですので経過的加算の対象にはなりません。

間違えないでほしいポイントとしては、ここで問題になっているのは厚生年金の加入期間であって、国民年金の加入期間は関係ありません。

よくある間違いで、国民年金の加入期間が40年に達しているので経過的加算の対象にならない、と思っている方がいるのですが、経過的加算の条件に国民年金の加入期間は関係ありません。厚生年金の加入期間が40年未満かどうかだけです。ここは重要ポイントですので、あとでいくつかの例を出しながらもう一度解説します。

条件③20歳未満に勤務したことがある、または、60歳以降も勤務して働く

経過的加算を利用する3つめの条件は、20歳未満に勤務したことがあるか、または、60歳以降も勤務して働く、ということです。

以上の3つの条件をすべて満たしている人が経過的加算を利用することができます。

3.経過的加算でどのくらい年金が増える?

(1)経過的加算で増える年金の計算方法

続いて、経過的加算を利用することでどのくらい厚生年金が増えるのか見ていきましょう。計算に利用する金額は毎年少しずつ変わります。こちらは2025年版の金額です。

ざっくりした計算方法ですと、経過的加算の支給額は、

厳密には月ごとで計算しますので、このようになります。

収入には関係ありませんので、パートで年収120万円程度でも、20歳未満あるいは60歳以降に、社会保険に加入しながら勤務した期間があれば、経過的加算によって年金の支給額が上乗せとなります。

60歳以降にパートなどで働けばどんどん年金を増やせてしまうんだからすごいですよね。ただし、経過的加算で無限に年金が増やせる、というわけではありません。どういうことか見ていきましょう。

正確な計算方法

正確には、経過的加算は次のように計算します。

定額部分(A)=1,734円(※1)×厚生年金加入月数(最大480月)

老齢基礎年金相当額(B)=831,700円(※2)×20歳以上60歳未満の厚生年金加入月数 ÷ 480

※1 1956年4月1日以前生まれの場合は、1,729円

※2 1956年4月1日以前生まれの場合は、829,300円

上記の簡易的な計算方法と、大きく金額は変わりません。1年当たり約20,800円増えていきます。

(2)経過的加算がもらえるケース

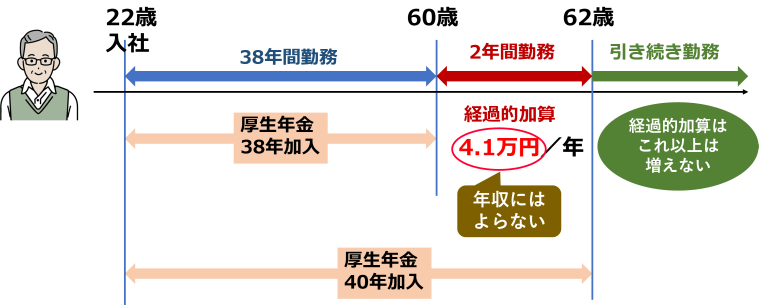

22歳入社、62歳まで勤務

さきほどあげた例で、大学を卒業して22歳で会社に就職して60歳まで勤務した場合、20歳から60歳までの勤務期間、つまり厚生年金の加入期間は38年ですので経過的加算が利用できます。60歳以降も引き続き働くと、働いた年数に応じて年金の受給額が増えますが、62歳なったら厚生年金の加入期間が合計で40年となります。こうなると、これ以上は働いても経過的加算で年金の支給額が増えることはありません。

経過的加算の対象になるのはあくまで、厚生年金の加入期間が40年になるまでの勤務期間なんですね。このケースの場合、経過的加算で増える年金の金額は、62歳になるまでの2年分×約2.1万円で約4.2万円、ということになります。

27歳入社、67歳まで勤務

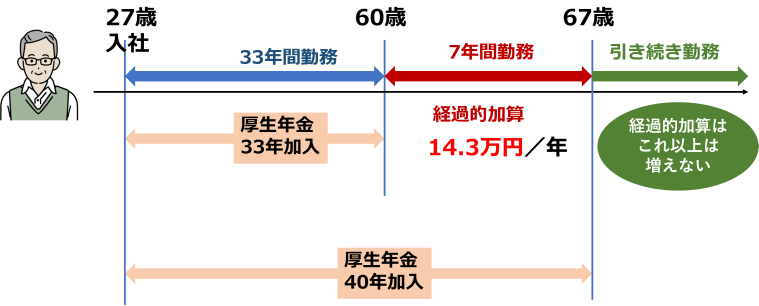

次は、若い頃、放浪の旅をして27歳で就職して60歳まで勤務したケースをみてみましょう。

この場合、20歳から60歳までの勤務期間は33年です。40年になるまではあと7年ですので、引き続き勤務して働くと、67歳になるまで経過的加算が増えます。増える金額は、7年分×約2.1万円=14.7万円ということで、年金の受給額が一生、毎年14万円上乗せされるんですね(端数処理のため少し金額が異なります)。

先ほどの例では経過的加算による年金の上乗せは年額4万でしたから、結構大きな違いですよね。20歳から60歳の現役時代に厚生年金に加入していた期間が短い人ほど、経過的加算の恩恵が大きくなるということがよくわかるかと思います。

18歳入社、60歳まで勤務

もう一つ例を見てみましょう。例えば高校を卒業して18歳で就職して60歳まで勤務した場合、20歳から60歳までの勤務期間は40年です。厚生年金の加入期間がちょうど40年に達していますので、このケースでは60歳以降勤務しても経過的加算はもらえません。

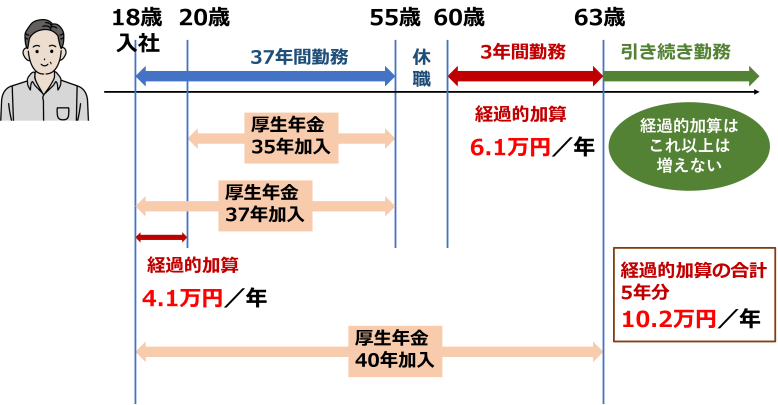

18歳入社、55歳まで勤務

ですが、もし、この人が55歳で早期退職していたら、20歳から60歳までの勤務期間は35年で、経過的加算の対象となります。18歳で就職したわけですから、20歳未満で勤務した年数が2年なので、2年分×2.1万円で4.2万円の経過的加算をもらえます。

さらに、この時点で全体の厚生年金の加入期間は18歳から55歳までの37年間ですので、経過的加算の対象となる期間がまだあと3年あります。ですから、この人が60歳から63歳まで働けば、さらに3年分の経過的加算を増やすことができます。

経過的加算の対象となる勤務期間は合計で5年ですから、この場合、経過的加算の支給額は年10.5万円。年金の金額が一生、10万円ちょい上乗せされます。

(3)経過的加算で一番お得なのは専業主婦と自営業

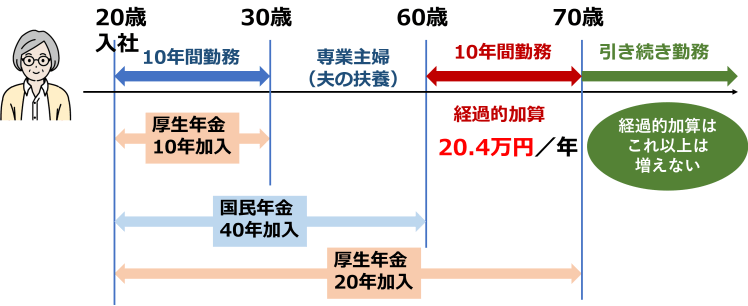

経過的加算を利用して一番お得なのは、ずっと専業主婦だった人です。

20歳から30歳まで正社員で働いていたが、30歳からは夫の扶養に入って専業主婦だった人の場合、60歳の時点では勤務期間は10年です。厚生年金の加入期間が40年になるまではあと30年もあります。60歳から70歳まで10年間、パートでもいいので社会保険に加入して働けば、10年×2.1万円=21万円、経過的加算が増えます。厚生年金に加入できるのは70歳までですので、70歳以降は働いても年金は増えません。

ちなみに、この専業主婦は、勤務していない期間も夫の扶養になっていますので、国民年金には20歳から60歳まで加入しており、満額の老齢基礎年金、831,700円をもらうことができます。そのうえに、経過的加算が20万円も増えるのですから、なかなか嬉しいところです。

さてここまでいろんな例を見てきて、現役時代に会社員や公務員として勤めた期間が短かった人ほど経過的加算では有利に働くことがわかってきましたね。

ですから、今までずっと自営業だった人にもオススメです。20歳から40歳まで会社に勤めていたけれど、40歳で脱サラしてフリーランスとして働いていた人は、60歳時点で厚生年金の加入期間は20年ですので、40年になるまでまだ残り20年あります。60歳以降、本業とは別にパートでもいいから勤務して働けば、経過的加算で年金を増やせます。

4.経過的加算の早見表

経過的加算の早見表をこちらに掲載しておきます。20歳未満あるいは60歳以降の勤務期間が1年間であれば年額約2.1万円、10年間であれば年額21万円も年金が増えます。しかもこれは、一生続く上乗せです。

| 経過的加算 (万円/年) |

|

|---|---|

| 61歳まで働く場合 | 2.1 |

| 62歳まで働く場合 | 4.2 |

| 63歳まで働く場合 | 6.3 |

| 64歳まで働く場合 | 8.4 |

| 65歳まで働く場合 | 10.5 |

| 66歳まで働く場合 | 12.5 |

| 67歳まで働く場合 | 14.6 |

| 68歳まで働く場合 | 16.7 |

| 69歳まで働く場合 | 18.8 |

| 70歳まで働く場合 | 20.9 |

ここまで、経過的加算をもらえる条件や金額を説明してきました。条件の部分、ちょっと難しかったり勘違いしやすかったりする部分もあったとは思いますが、大まかにはイメージをつかめたのではないでしょうか。

5.なぜ経過的加算があるのか?

ここからは、なぜ、「経過的加算」という、こんなややこしい仕組みがあるのかをお話します。経過的加算の本当の意味について解説するには、年金制度の歴史からひも解く必要があります。

(1)厚生年金と国民年金の制度が別々にできた

今でこそ、老齢年金といえば国民年金と厚生年金ですが、昔は厚生年金しかありませんでした。会社員を対象とした厚生年金の制度は1942年に始まりました(当初は「労働者年金保険法」としてスタートし、1944年に「厚生年金保険法」に改称されました)。

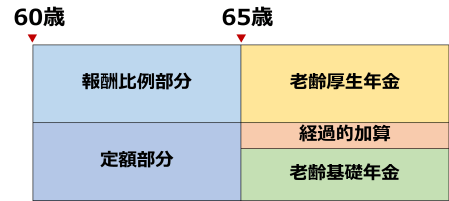

所得に比例する所得比例部分と、加入期間によって決まる定額部分の2段階構成になっていました。当初、支給開始年齢は55歳からでしたが、以降、60歳に引き上げられました。

1961年、国民全員が年金に加入できるように、国民年金の制度が始まりました。いわゆる国民皆年金の実現です。ただし、強制加入ではなく任意での加入で、支給開始年齢は65歳からでした。その後、年金に加入する人が増え、年金の支給額がどんどん増えて年金財政が問題になってきました。また、専業主婦が増える中で、国民年金に加入していない妻が離婚したり障害者になった場合には、年金をもらえないという問題も生じていました。

(2)厚生年金と国民年金の統合で生まれた差額を埋める

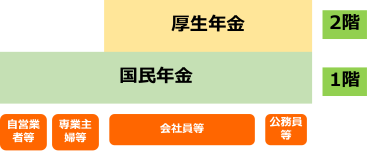

そこで、1985年、昭和60年に年金制度の大幅な改正が行われ、現在の2階建て構成の年金制度の仕組みができあがりました。学生、専業主婦まで含めて、20歳から60歳までの国民全員が国民年金に加入します。これが1階部分です。国民年金に加入している人は、老後に老齢基礎年金をもらいます。さらに会社員は厚生年金にも加入します。これが2階部分です。厚生年金に加入している人は、老齢基礎年金と老齢厚生年金の両方をもらいます。

会社員がもらう老齢厚生年金は、1985年の改正前は、所得に比例する報酬比例部分と、加入期間によって決まる定額部分の2段階構成になっていましたが、改正により、老齢厚生年金と老齢基礎年金の2段階構成に変更されました。ただし、老齢基礎年金をもらえるのは65歳からですので、60歳から65歳までは、改正前の報酬比例部分と定額部分が支給されました。

改正後の老齢厚生年金の金額は改正前の報酬比例部分の金額と同じですが、改正後の老齢基礎年金は改正前の定額部分より少し金額が少なくなっていました。このままだと、65歳になった途端に年金の金額が減ってしまうことになります。この差額を埋めるために作られたのが経過的加算です。これが経過的加算の第1の目的です。

ただ、その後、厚生年金の支給開始年齢が65歳に引き上げられ、現在では、60歳から65歳までの定額部分の支給は完全になくなりました。そのため、経過的加算の第1の目的はもはや意義をなさなくなりました。

(3)老齢基礎年金を満額もらえない人の対策

経過的加算にはもう一つ目的があります。第2の目的は、老齢基礎年金を満額もらえない人にも、20歳未満60歳以上で勤務している期間があれば、満額を保証することです。かつては、国民年金の加入は任意でしたので、20歳から60歳までの40年間国民年金の保険料を払っておらず、満額の老齢基礎年金をもらえない人もかなりいます。

たとえば、22歳まで学生で国民年金に未加入だった人は、22歳から就職しても60歳時点で国民年金の加入期間は38年です。国民年金の加入は60歳までですので、60歳以降に働いても加入期間は増えません。結果として、満額の40分の38しかもらえません。

そこで、60歳以降も2年間働いたら、満額に足りない老齢基礎年金の分が、厚生年金の経過的加算として支給されます。この内容だけで考えると、老齢基礎年金が満額に達したら、それ以上、経過的加算は増えないことになります。

ただ、すでに説明した第1の目的、定額部分と老齢基礎年金の差額の穴埋めについて、意義をなさないが残っていますので、老齢基礎年金が満額に達したかどうかは関係なく、厚生年金の加入期間が40年になるまで経過的加算が増えます。

ちょっとややこしかったかもしれませんが、経過的加算という制度がなぜ作られたかの説明でした。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」