106万円の壁・130万円の壁とは?違いをわかりやすく解説【図解】

どちらも社会保険に関する壁ですが、「106万円の壁」と「130万円の壁」は似ているようで、まあまあ違います。「106…[続きを読む]

2024年ごろから、「106万円の壁」の撤廃が議論されていましたが、2025年5月16日、ついに、その案が国家に提出されました。

「106万円の壁」が撤廃されるとどうなるのでしょうか? いろいろな説が飛び交っていますが、実際のところ、影響がまったくない人のほうが多くなっています。ここには、現在のインフレ(物価高騰)や賃金上昇も関連しています。

「106万円の壁」が撤廃されたときの影響を解説します。

目次

まずは、「106万円の壁」とは何か?について、軽く触れておきます。

簡単にいうと、「106万円の壁」とは、社会保険加入の必要が生じる収入条件の壁です。

もともとはなかったのですが、2016年10月に登場しました。政府が、社会保険に加入する人を増やそうとしたからです。

従業員が51人以上の会社で、アルバイト・パート等で働く人は、年収がだいたい106万円を超えると、社会保険に加入する必要があります。

社会保険に加入すると、社会保険料を支払う必要があり、手取り額が一気に年間14~15万円くらいダウンします。

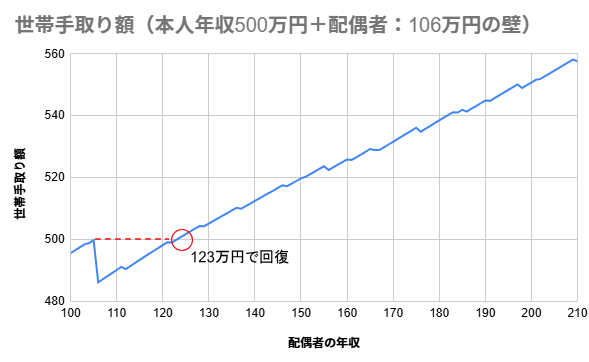

夫婦世帯で、夫が年収500万円、妻がパートで働いている場合、106万円の壁を超えたときの、夫婦世帯の手取りはこんなイメージです。

「106万円の壁」と呼ばれていまが、年収が106万円を超えた瞬間に何かが変わるわけではありません。

実は、社会保険加入の条件は、年収ではなく、月収で判断します。月収88,000円以上の人が対象です。

ちなみに、この「88,000円」は基本給だけで、残業代・交通費(通勤手当)・住宅手当・家族手当・皆勤手当などは含まれません。

本来は「88,000円の壁」と呼ぶべきかもしれませんが、昔からある「103万円の壁」になぞらえたほうが親しみやすいので、年収に換算して「106万円の壁」と誰かが呼んだのでしょう。

で、実際は年収105.6万円なのですが、「105.6万円の壁」というのも言いにくいですので、繰り上げて切りのよいところで「106万円の壁」と言われています。

「年収106万円(月収88,000円)」は、社会保険に加入する条件の一つにすぎません。他にもいくつかあります。

次のすべてを満たす場合に社会保険に加入することになります。

このうち、収入の条件と並んで重要なのが、「週の所定労働時間が20時間以上」という部分です。

この部分が、「106万円の壁」が撤廃されたときに影響があるかどうかを決めるうえで、重要なポイントとなってきます。

2025年5月16日に、「年金制度改革関連法案」が国会へ提出されました。その中には、2026年10月から106万円の壁を撤廃する案が盛り込まれています。まだ約1年以上先ですが、その間に、具体的な内容が決まっていくと思われます。

また、2027年10月から、「従業員51人以上」という条件が撤廃され、すべての中小企業で週20時間以上の労働をする従業員が社会保険に加入するようになる予定です。さらに、これまで対象外だった個人事業主の事業所についても、5人以上の従業員がいる場合は、2029年10月から加入の対象とする予定です。

これらの一連の見直しで、新たに約200万人が厚生年金に加入することになります。

従業員数51人以上の会社に勤務するアルバイト・パートが、社会保険に加入する条件はいくつかありますが、もう一度あげておくと、一番大きいのは次の2つです。

「106万円の壁」が撤廃されると、このうち、下のほうの条件がなくなります。そして、「週の労働時間が20時間以上」という条件だけが残ります。

この労働時間の条件まで撤廃するかどうかは現時点では不明ですが、ここでは、収入の条件だけ撤廃すると仮定して話を進めます。

マイナビ:2025年4月度 アルバイト・パート平均時給レポートによると、2025年4月時点のアルバイト・パートの全国の平均時給は、1,296円です。

都市部ではもっと平均時給が高く、関東が1,363円、関西が1,294円、東海が1,250円です。さらに、東京だけでは1,473円、大阪だけでは1,379円です(イーアイデム:東京都の平均時給)。

たとえば、時給1,350円でパートで働いているとすると、さきほどの収入条件「月収88,000円」は労働時間にすると約65時間です。1週間当たりでは約16時間です。

となると、「月収88,000円以上」という条件が廃止されても、週の労働時間は20時間を超えていませんので、社会保険に加入することはなく、特に何も変わりません。

時給1,350円の人が週20時間働くと、1週間の給料は

です。さらに、1ヶ月は4週間と少しありますので、1ヶ月分の給料を計算するには、52をかけて12で割ります。

年収換算では、140.4万円です。なんと、「130万円の壁」を超えています。つまり、関東エリアで働いている人は、「106万円の壁」の影響はまったく受けていません。どちらかというと、社会保険の扶養から外れる「年収130万円の壁」のほうが、重大な影響です。

仮に、時給が1,250円であったとしても、週20時間働くと、月収は108,333円(年収130万円)です。

関東エリア・関西エリア・東海エリアなど都心部でアルバイト・パートで働く人は、「106万円の壁」がなくなっても影響はありません。

アルバイト・パートの平均時給は、北海道・東北:1,180円、甲信越・北陸:1,220円、中国・四国:1,187円、九州・沖縄:1,191円です。

1年くらい前は、1,100円だったのですが、地方でもかなりあがっています。

週20時間働いた時点で、月収88,000円を超えているケースがほとんどです。

では、106万円の壁の撤廃で影響があるのは、どういう人かというと、週20時間働いても、月収88,000円に達しない人です。

週20時間で月収88,000円の場合の時給を計算してみます(先ほどと逆の計算をしています)。

つまり、時給1,015円以下の人に影響があります。

時給1,015円以下だと、週20時間働いても月給88,000円には達しません。現在であれば、社会保険に加入する必要はありませんが、106万円の壁が撤廃されると、社会保険に加入する必要が出てきます。

さきほど紹介したのは平均時給ですので、それより時給が低い人がいます。そこで、最低賃金で考えてみましょう。

最低賃金が1,015円を上回っていれば、106万円の壁の撤廃の影響はありません。

最低賃金は2024年10月に更新されましたが、1,015円を上回っているのは、次の12個の都道府県です。

この都道府県で働く人には、106万円の壁の撤廃の影響はまったくありません。

影響があるのは、ここにあがらなかった、残りの35個の都道府県で働く人で、かつ、最低賃金レベルで働く人たちです。

ただ、最低賃金は毎年40~50円くらいあがっています。106万円の壁が撤廃されるのは、2026年10月からの予定ですが、2年後にはすべての都道府県で最低賃金が1,015円を超える可能性があります。

2024年10月時点で、最低賃金が最も低いのは秋田県の951円ですが、もし、1年間で40円、2年間で80円あがったら、1,015円を超えます。

ということで、仮に106万円の壁が撤廃されなかったとしても、2026年10月時点では、全国どの地域でも、106万円の壁はまったく意味がないものになっていると考えられます。

ちなみに、「月収88,000円」は基本給だけで、残業代を含んでいません。

雇用契約書に記載されている基本給が、月給制であれば88,000円未満、時給であれば1,015円以下になっていれば大丈夫です。

ということは、会社とパート従業員が結託して、基本給を下げたうえで、足りない分は、残業代で払うことにすればOKです。

社会保険事務所から調査があり、パートまで含めて、すべての従業員の給料を教えるように、要求されることがあります。残業代を指摘されるかもしれませんが、繁忙期だから仕方なかったといえば、すんでしまうかもしれません。

大企業ではしないと思いますが、中小企業では、そもそも、パート従業員の給料を、隠したりごまかしたりするケースもあります。

そういう意味では、106万円の壁は、厳密に運用できていなかった可能性も高いです。

仮に106万円の壁が撤廃されたときの、社会保険料(雇用保険料を含む)、手取りの早見表を作成しました。

2024年10月時点の最低賃金は約950円ですので、週20時間働くと、月給は82,333円です。だいたいそのあたりからの表となっています。

| 月給 | 年収 | 社会保険料 | 税金 | 手取り額 | 手取り割合 |

|---|---|---|---|---|---|

| 75,000 | 900,000 | 148,728 | 0 | 751,272 | 83.47% |

| 80,000 | 960,000 | 149,088 | 0 | 810,912 | 84.47% |

| 85,000 | 1,020,000 | 155,436 | 5,000 | 859,564 | 84.27% |

| 90,000 | 1,080,000 | 155,796 | 5,000 | 919,204 | 85.11% |

| 95,000 | 1,140,000 | 173,124 | 5,000 | 961,876 | 84.38% |

| 100,000 | 1,200,000 | 173,484 | 7,200 | 1,019,316 | 84.94% |

| 105,000 | 1,260,000 | 184,032 | 14,200 | 1,061,768 | 84.27% |

年間で約15万円(毎月12,500円)程度の社会保険料が発生するため、手取り額は低くなります。

政府は「106万円の壁」の撤廃と合わせて、「従業員数51人以上の会社」という条件も撤廃しようとしています。

厚生労働省の資料によると、一気に撤廃するのではなく、会社の規模を少しずつ下げて撤廃しようとしています。

| 時期 | 社会保険加入の企業規模要件 |

|---|---|

| 現在 | 従業員51人以上の企業 |

| 2027年10月以降 | 従業員36人以上の企業 |

| 2029年10月以降 | 従業員21人以上の企業 |

| 2032年10月以降 | 従業員11人以上の企業 |

| 2035年10月以降 | 従業員10人以下の企業 |

つまり、2035年10月以降は、会社の規模にかかわらず、すべての会社で働くアルバイト・パートは、週20時間以上働いたら、社会保険に加入する義務が生じるのです。

たとえば、従業員が数人しかいないような、零細企業や町工場でも、パートで働いたら社会保険に加入しなければならなくなります(フルタイムで働く人は現在でも加入義務があります)。

実は、「106万円の壁」の撤廃よりも、「従業員数51人以上の会社」の撤廃の影響のほうが大きいかもしれません。

社会保険では、会社が保険料を半分負担しますので、アルバイト・パートが社会保険に加入すると、会社としてはかなりの負担増加となります。

たとえば、年収106万円のパートの社会保険は年間で約15万円程度ですが、本人が15万円負担するのと同時に、会社も15万円を負担して、合計30万円(実際にはもう少し多い)を、日本年金機構に納入します。

会社からすると、給料106万円+社会保険料15万円=121万円で、約14%も人件費が増加しますので、かなりの負担となるでしょう。

「従業員数51人以上の会社」という条件が撤廃されることで、資金繰りに窮して倒産・廃業する小企業/零細企業も増加すると考えられます。

106万円の壁を超えて社会保険に加入することで手取りが減る労働者の負担を軽減するために、年収156万円未満の人の保険料の最大9割を企業の判断で肩代わりできる仕組みを検討しています。

現在は、保険料の負担は、従業員と企業で半分ずつです(一部の大企業の組合を除く)。

たとえば、年収108万円(月収9万円)の40歳未満の人の毎月の社会保険料は、従業員12,443円、会社12,443円です。この他に会社は「子ども・子育て拠出金」として、316円を負担しています。

ところが、この割合を従業員1割、会社9割に変更しても良いということです。その場合、従業員2,489円、会社22,397円です。従業員は嬉しいでしょうが、会社からすると、給料9万円に対して、保険料22,397円ですから、約25%も人件費アップになります。

「会社の判断で」「任意」とされていますが、もし大企業がそれを実施したら、当然、大企業に人気が集中して人が流れますので、中小企業は圧倒的な人手不足になります。かといって、人件費が突然25%アップしたら、飲食業・小売業などもともと利益率が低い業種では、事業が立ち行かなくなるでしょう。

中小企業が次々と倒産する時代がやってきそうです。

従業員の社会保険料負担を減らせるのは、年収156万円(月収13万円)未満ですので、従業員からしたら、年収156万円(月収13万円)を超えたとたんに、社会保険料がぐっと増えることになります。

当然ながら、年収156万円(月収13万円)未満に抑えて働こうとするでしょう。つまり、新たに「156万円の壁」ができるのです。

結果として、アルバイト・パートを雇用できなくなり、最悪、解雇せざるを得なくなるかもしれません。ただ、人手不足の状況ですので、そのままクビにするというよりも、雇用契約から業務委託に切り替えることになりそうです。

もちろん勤務形態が変わらなければ、「偽装請負」となります。「みなし雇用」とされて、社会保険料を徴収される可能性があります。

時期はわかりませんが、いずれ、すべての会社が対象になると思われますので、アルバイト・パートも、会社側も、覚悟しておいたほうが良いかもしれませんね。

「106万円の壁」(月収88,000円以上)という条件が作られたのは、2016年10月です。

このときの全国のアルバイト・パートの平均時給は1,005円でした。さらに、最低時給の全国平均は823円あり、最も低いのは沖縄県の714円でした。このときであれば、「106万円の壁」は意味があったといえます。

しかし、2025年4月時点の全国平均時給は1,296円ですから、このときから約29%も時給が上昇したことになります。

にもかかわらず、「106万円の壁」自体は、金額が変わらずそのままだったのですから、意味が不明確な状態になりました。

さきほど説明したように、都心部の時給の高いエリアでは影響しないが、地方など時給の低いエリアでは影響するというように、同じ日本国内で影響度が違ってしまったのです。

2025年は所得税の壁である「103万円の壁」が引き上げられますので、社会保険の壁である「106万円の壁」も引き上げるのが、まずは、妥当な議論でしょう。

しかし、政府は、社会保険に加入する人を増やして、切迫する社会保障費を賄おうと、以前から計画していました。「103万円の壁」の引き上げの話が出てきましたので、どさくさに紛れて撤廃してしまおうと目論んでいるのかもしれません。

それにより、社会保険に加入する人は200万人増えるとされています。

実は、「106万円の壁」の撤廃は、政府が考える壮大なプロジェクトの序章にすぎません。

その壮大なプロジェクトとは「社会保険に全員加入」です。

5年に1回行われている年金の財政検証では、通常の財政検証とは別に、追加の条件で「オプション試算」も行われています。

その「オプション試算」のうちの一つが、社会保険に全員加入というシナリオです。

【参照】厚生労働省:国民年金及び厚生年金に係る財政の現況及び見通しの関連試算-令和6(2024)年オプション試算結果

アルバイト・パート等で週10時間以上働く人は学生を含めて全員、社会保険に加入するとシナリオで、加入者は860万人増えます。

こうすれば医療費や年金財政はうるおいますが、現役世代は苦しくなります。アルバイトをする学生まで社会保険料をとられたら、相当に苦しいかもしれません。

本当にそうなるかは現時点ではわかりませんが、政府は間違いなくその方向に進んでいるということだけは、頭に入れておいたほうが良いでしょう。

社会保険に加入すると手取りが下がって大変というイメージが強いと思いますが、あえて、社会保険に加入するメリットをあげてみます。

一番のメリットは、厚生年金に加入することで、65歳以降にもらう年金が増えることです。自営業者が加入する国民年金だけでは、最高でも月額69,308円(年額831,700円)(2025年時点)しかもらえませんが、厚生年金に加入していると平均で月額14万4000円もらえます。

若い世代からすると、30年後、40年後のことを言われてもまったくメリットに感じないと思いますが、現役世代にも次のようなメリットはあります。

このように、社会保険に加入すると、国民健康保険・国民年金に加入しているより大きなメリットがあります。

また、社会保険の保険料は会社が半分負担しますので、国民健康保険料・国民年金保険料よりは安いです。

たとえば、年収130万円くらいの場合、社会保険料は年間で約19万円ですが、国民健康保険料・国民年金保険料の合計は約31万円ですので、12万円も差があります。

もし、「106万円の壁」が撤廃されて、社会保険に加入する羽目になったら、このメリットを思い出してみると良いかもしれませんね。

今回の改正では、企業規模「従業員51人以上」という要件も徐々に撤廃されていきます。

その影響をYouTube動画で解説しています。