【令和7年分】年末調整の扶養控除等申告書の書き方(記入例つき)

「給与所得者の扶養控除等(異動)申告書」は、入社時や年末調整の時期に記入する書類です。 令和7年(2025年)分の「…[続きを読む]

令和7年(2025年)から、年末調整の書類に、扶養控除等申告書の簡易版(「簡易な扶養控除等申告書」)が追加されました。

前年と内容に変更がない人は、記入がとても楽になります。

「簡易な扶養控除等申告書」の概要と、記入例をもとに書き方を解説します。

目次

「簡易な扶養控除等申告書」とは、年末調整の書類の一つで、「給与所得者の扶養控除等(異動)申告書」の簡易版です。

年末調整の際に、翌年の給与に対する扶養控除等申告書を提出しますが、令和7年分とまったく変更がない人は、令和8年分の簡易版を提出すれば大丈夫です。記入する箇所は、氏名・マイナンバー・住所と、変更なしのチェック欄だけですので、記入がとても楽です。

簡易版を提出可能なのは、令和8年分だけです。令和7年分は簡易版を提出できません。

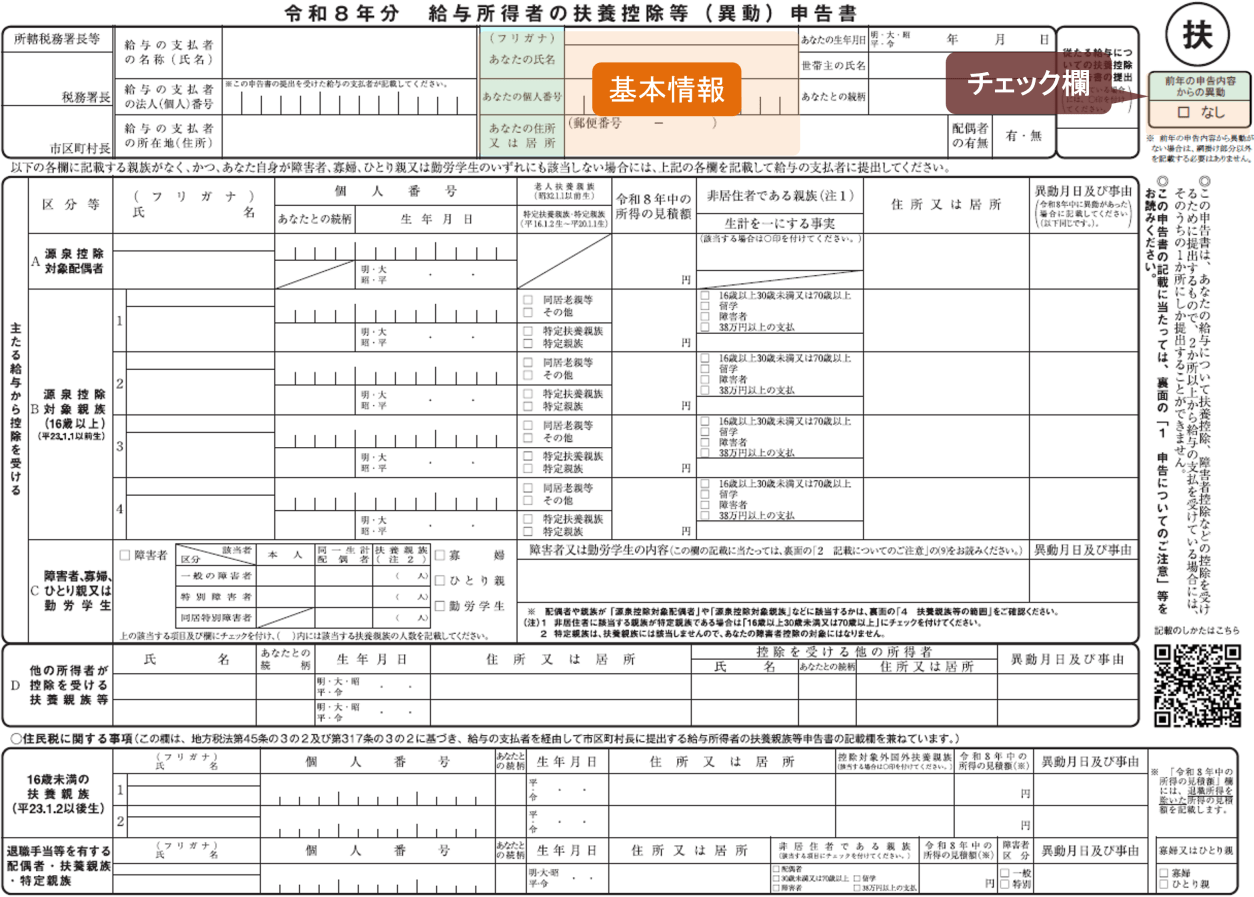

ちなみに、通常版の「扶養控除等申告書」の書き方については、こちらを参照してください。

扶養控除等申告書の簡易版(「簡易な扶養控除等申告書」)を利用できるのは、前年と記入内容に変更がない人です。

ここでいう「記入内容」とは、次のような内容であり、配偶者控除や扶養控除など、控除が関連する項目についてです。

扶養している配偶者や子供などが追加になったり除外したりするときには、簡易版ではなく、通常版の記入・提出が必要です。

扶養控除等申告書の簡易版を利用できるのは、原則的には、記入内容にまったく変更がない場合だけですが、一部、例外があります。

それは、扶養している配偶者や子供などの「令和○年中の所得の見積額」に変更があったとしても、変更する前後で、どちらも金額が一定以下の場合です。なぜかというと、所得が一定金額以下なら、扶養の状態に変更がないからです。

たとえば、扶養している子供の令和7年の所得は20万円であったが、令和8年の所得は30万円になる見込みのときは、どちらも子供の扶養条件(所得58万円以下)を満たしていますので、簡易版の記入でOKです。

条件の金額は、扶養する家族によって異なり、次の場合に該当すれば、簡易版を利用できます。

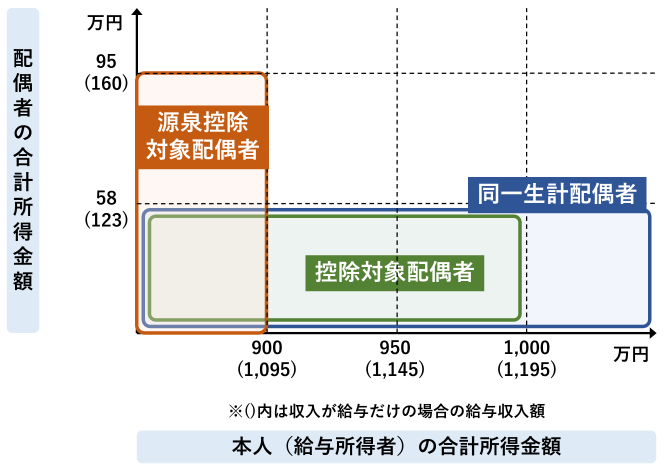

このうち、「源泉控除対象配偶者」という用語が難しいですが、本人の給与収入が1,095万円(所得900万円)以下、かつ、配偶者の給与収入が160万円(所得95万円)以下の場合をさします(下図の赤い部分)。この範囲であれば、控除額は38万円で変わらないからです。

このあたりの条件については、いろいろなパターンがありますので、詳しくは、「【FAQ】簡易版を利用できる人/できない人」で解説しています。

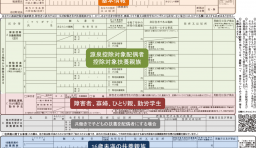

簡易版の「令和8年分 給与所得者の扶養控除等申告書」は、このような書類です。

基本情報とチェック欄だけ記入すればOKです。

あなたの氏名とフリガナを書きます。

あなたのマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従うようにしてください。

あなたの郵便番号と住所を書きます。令和7年中に記入する場合は、今の住所ではなく、令和8年(2026年)1月1日時点の見込みの住所を記入します。

生年月日、世帯主の氏名、配偶者の有無、「従たる給与について扶養控除等申告書の提出」の記入は不要です。

最後に、用紙の右側の「前年の申告内容からの異動」のチェック欄「なし」にチェックを入れるだけです。

もし、勤務先から受け取った書類が通常版の「扶養控除等申告書」だったら、それを利用することもできます。

さきほどと同様に、基本情報欄に、氏名・フリガナ・マイナンバー(個人番号)・郵便番号・住所だけ記入します。

そして、用紙右側の「マル扶」マークのすぐ下の空白あたりに、「前年から異動なし」と記入します。

簡易版の扶養控除等申告書を利用できる人/できない人について、わかりやすく整理しておきます。

扶養家族(子供・親など)の収入(所得)の条件は、給与収入123万円(所得58万円)以下です。

もし、前年は収入ゼロだったが、新しい年はアルバイトをして、給与収入の見積額が90万円になる場合は、どちらにしても扶養家族の条件を満たしていて、扶養の状態に変わりはありませんので、簡易版を利用できます。

扶養している配偶者(源泉控除対象配偶者)については、収入(所得)の条件は、給与収入160万円(所得95万円)以下です。

もし、前年は収入80万円だったが、新しい年はパート勤務の時間を増やして、給与収入の見積額が160万円になる場合でも、その前後で扶養家族の条件を満たしていて、扶養の状態に変わりはありませんので、簡易版を利用できます。

もともと扶養していませんので、その家族の収入(所得)がいくらになっても変更はありませんので、簡易版を利用できます。

勤労学生控除を受けるための収入(所得)の条件は、給与収入150万円(所得85万円)以下です。

もし、前年の給与収入が125万円だったが、新しい年の給与収入の見積額が130万円になる場合は、どちらも条件の範囲内ですので、簡易版を利用できます。

ただし、対象の学生であることを証明する書類(学生証など)を勤務先に提出する(または提示する)必要があります。

新しく就職した人は、その会社に初めて扶養控除等申告書を提出しますので、簡易版の扶養控除等申告書を利用できません。

仮に、転職前の会社で提出していても、会社が変わったら新たに提出します。

自分や扶養家族を含めて、氏名・住所などが変わった場合は、簡易版の扶養控除等申告書を利用できません。

新たに扶養になる家族がいる場合、扶養から外れる家族がいる場合は、簡易版の扶養控除等申告書を利用できません。

また、自分が寡婦、ひとり親、勤労学生に該当するようになる場合、逆に、該当しなくなる場合も、簡易版の扶養控除等申告書を利用できません。

一点、配偶者がいる方で、自分の年収が1,095万円(所得900万円)をまたいで変わる予定の場合は要注意です。

配偶者の給与収入160万円(所得95万円)以下の場合、本人の年収が1,095万円(所得900万円)以下だと源泉控除対象配偶者になりますが、超えると源泉控除対象配偶者になりません。

自分の年収が1,095万円(所得900万円)をまたいで変わると、扶養の状況に変化がありますので、簡易版を利用できません。

こちらは、扶養家族であることに変わりはないのですが、年齢が変わると控除額が変わるケースであり、簡易版の扶養控除等申告書を利用できませんので、要注意です。

年齢の変わり目は4つパターンがあります。

扶養家族の年齢によって、所得税と住民税の扶養控除額が異なりますので、表にしておきます。

| 扶養親族の年齢 | 扶養親族の区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 0歳~16歳未満 | 年少扶養親族 | 0円 | 0円 |

| 16歳以上~19歳未満 | 一般扶養親族 | 38万円 | 33万円 |

| 19歳以上~23歳未満 | 特定扶養親族 | 63万円 | 45万円 |

| 23歳以上~70歳未満 | 一般扶養親族 | 38万円 | 33万円 |

| 70歳以上(同居) | 老人扶養親族 (同居老親等) |

58万円 | 45万円 |

| 70歳以上(その他) | 老人扶養親族 (その他) |

48万円 | 38万円 |

海外にいる扶養家族については、少し複雑な条件があります。

16歳以上30歳未満、または70歳以上の扶養家族は対象になります。

30歳以上、70歳未満の扶養親族は、「留学」「障害者」「38万円以上の支払」に該当する場合のみ対象になります。

そのため、海外にいる扶養家族の場合、29→30歳になった時点で、「留学」「障害者」「38万円以上の支払」のどれにも該当しない場合は、扶養から外れますので、簡易版の扶養控除等申告書を利用できません

本記事で解説した「【簡易対応様式】令和7年分給与所得者の扶養控除等(異動)申告書」は、国税庁のウェブサイトから入手することができます。