確定申告をしていれば、別途、住民税だけを申告することはありませんが、住民税の申告が必要になるケースもあります。住民税…[続きを読む]

雑所得はいくらから確定申告が必要? 経費の書き方は?

副業で得た収入は「雑所得」となり、金額によっては確定申告が必要になります。

この記事では、雑所得がある場合にいくらから確定申告が必要なのか、どうやって確定申告を行えばいいのか、経費はどうやって書くのかなどについて解説します。

目次

1.雑所得の確定申告はいくらから必要?

(1)雑所得の確定申告は20万円から

雑所得とは、給与所得や事業所得など他の所得にあてはまらない所得を指します。

例えば、公的年金や執筆、講演の原稿料や副業のアフィリエイト収入などがこれにあてはまります。仮想通貨、FXの利益なども雑所得に分類されます。

所得とは簡単に言うと収入から経費を引いた儲けの金額です(経費については後で解説します)。

給与所得のサラリーマンなどが副業などで雑所得がある場合は、年間20万円を超えると確定申告が必要です。税務署などの事務簡素化などの意味合いもあり、給与所得を受けていて、その他の雑所得などの所得が年間20万円以下の方は、確定申告をしなくても良いと認められています。

公的年金(年間400万円以下)を受給する方についても、その他の雑所得などの所得が年間20万円以下の場合、確定申告は不要となります。

また、専業主婦や学生(無職)の方は、雑所得が基礎控除(48万円)以下であれば、確定申告は必要ありません。

(2)雑所得に含まれる収入

副業で得た収入は、すべて雑所得になるということではありません。

たとえば本業とは別にアルバイトやパートなど、別の事業主に雇用されて給与所得を別途受け取っている場合は、雑所得ではなく給与所得となります。

雑所得となるのは、業務委託などで配送や内職を請け負ったり、アフィリエイトによる収入、原稿を執筆して原稿料を受け取ったり、講演の依頼で講演料を受け取ったりなどのケースが当てはまります。

2.雑所得で確定申告が必要になるケースは?

- サラリーマンが副業を行い、雑所得が20万円を超える場合

- 専業主婦や学生(無職)などが原稿執筆やアフィリエイトで得た雑所得が48万円を超える場合

- アルバイト・パートを掛け持ちしている場合

- 株取引やFXを行っている場合

- 年金受給者の公的年金の受取額が400万円を超えている場合

サラリーマンが副業を行っている場合

サラリーマンが副業を行い、雑所得が20万円を超える場合は確定申告が必要です。

副業が給与収入の場合は給与所得、業務委託など雇用されていない場合は雑所得となります。

専業主婦や学生などの雑所得が48万円を超える場合

専業主婦や学生(無職)の方が原稿執筆やアフィリエイト収入で業務委託などに雑所得を得た場合は、所得税の基礎控除(48万円)を超える場合は、納税の義務が発生するので確定申告が必要です。

なお、雑所得が48万円以下の場合でも、住民税の基礎控除(43万円)を超える場合は住民税がかかりますので、別途、市区町村の税務課で申告が必要です。

アルバイト・パートを掛け持ちしている場合

アルバイト・パートを掛け持ちしている場合など給与所得を2ヶ所以上から受け取っているケースでは年末調整による税金の精算は出来ません。

このような場合、さらに雑所得がある場合は金額に関わらず確定申告が必要になります。

株取引やFXを行っている場合

株取引やFXを行っている場合に取引で発生した損失を3年間繰り越して、各年の利益から控除することが出来ます。この損失の繰越しには確定申告が必要です。

また、FXの利益は「先物取引に係る雑所得等」となり、他の原稿料などの雑所得とは区別されて、20.315%の税率で課税され、確定申告が必要です。

年金受給者の公的年金の受取額が400万円を超えている場合

公的年金の受給額(収入額)が年間400万円を超え、さらに他の雑所得と合計した他の年金の所得が20万円を超える場合は、確定申告が必要です。

3.確定申告で雑所得を申告する方法

雑所得などの確定申告を行う場合は、申告書などに必要事項を記入します。

申告書は国税庁のホームページなどからダウンロードして印刷出来るほか、税務署などでも入手出来ます。控除の証明書類や本人確認書類を添えて提出します。

(1)必要書類

雑所得の確定申告について必要な書類は以下のとおりです。

提出が必要な書類

- 確定申告書 第一表・第二表

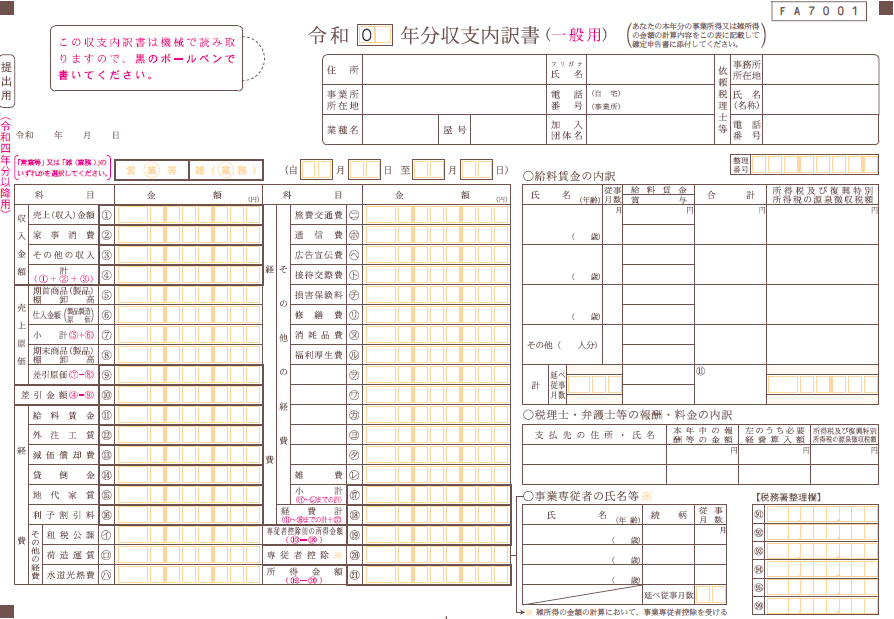

- 収支内訳書(2年前の業務の雑所得の収入が1,000万円を超える場合)

- 本人確認書類

確定申告で必ず必要な本人確認書類などを除き、雑所得の申告に関しては証明書などの提出は不要です。

提出はせず内容を参考にして申告書に記入する書類

- (公的年金等) 源泉徴収票※

- (個人年金) 支払明細書など生命保険会社が発行する書類

- (先物・FX) 個々の取引報告年間取引報告書など

- (副業など) 業務委託先や依頼主、契約企業など発行する支払調書

- (副業など) アフィリエイトや広告収入など副業の収入の明細が分かるメールや画面のプリントアウトなど

- (副業など) 経費として使用した費用の帳簿やレシートなど

※令和2年4月より原本の提出が不要となりました。

書類が手元にない場合は、提出しない書類であれば金額等がわかればそちらを転記します。金額等が不明な場合は業務委託先や契約企業などに確認しておきましょう。

(2)提出方法

記入した申告書や必要書類は郵送もしくは税務署や各地の確定申告コーナーに申告期限の翌年の3月15日までに持参して提出します。

申告書の提出の代わりに、「確定申告書等作成コーナー」から、スマホやPCでネットで申告することも出来ます。

4.雑所得・経費の書き方

雑所得で記入が必要な書類は主に以下のとおりです。

- 確定申告書の第一表、第二表

FXや先物取引の場合は、以下の書類も利用しますが、ここでは省略します。

- 申告書の第三表(申告分離課税用)

- 先物取引に係る雑所得等の金額の計算明細書

- 損失を繰越す場合 申告書の第四表

(1)第一表の記入方法

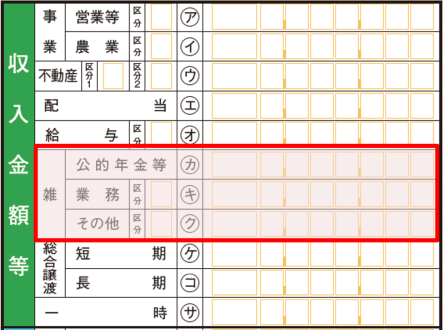

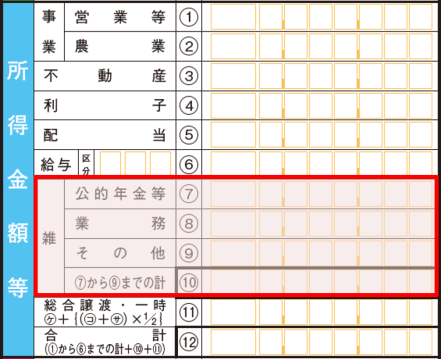

申告書の第一表には、「雑(所得)」の「収入金額等」の欄に源泉徴収前の雑所得の収入金額を記入します。

記入欄は項目によって分かれており、年金などであれば「公的年金等」、副業(原稿料、印税、放送出演料)であれば「業務」、個人年金などであれば「その他」欄に記入します。

次に経費などを差し引いた所得にあたる金額を「所得金額等」の「雑(所得)」欄に記入し、それぞれの項目の合計額も記入します。

その他の部分については省略していますので、書き方はこちらをご覧ください。

(2)第二表の記入方法

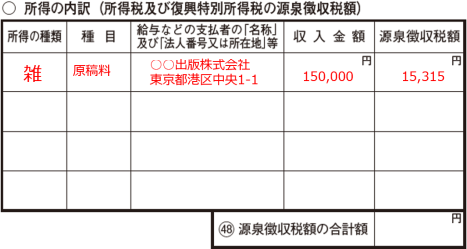

第二表の「所得の内訳」欄に雑所得の詳細を記入します。

所得の種類:「雑」

種目:「原稿料」「〇〇積立年金」など

支払者の名称及び「法人番号又は所在地等」:「〇〇出版」「〇〇生命」など支払元の名称と、法人番号または住所を記入します。

収入金額:収入金額

源泉徴収税額:源泉徴収された場合はその金額

種目:「原稿料」「〇〇積立年金」など

支払者の名称及び「法人番号又は所在地等」:「〇〇出版」「〇〇生命」など支払元の名称と、法人番号または住所を記入します。

収入金額:収入金額

源泉徴収税額:源泉徴収された場合はその金額

経費については、記入する欄がありません。

以前は、第二表の「雑所得に関する事項」という欄に「必要経費等」を記入する欄がありましたが、廃止されました。

FXや先物取引に関しては、後述する計算明細書に経費の記載欄があります。

ただし、2年前の業務に係る雑所得の収入が1,000万円を超える人は収支内訳書の提出が必要ですので、そこに経費を記入することになります。

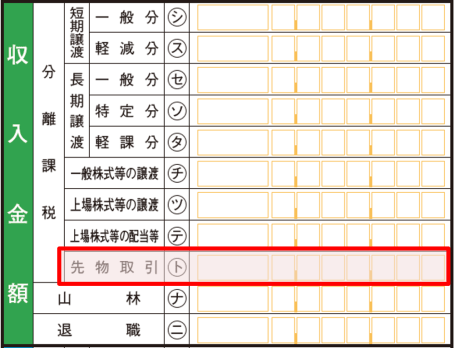

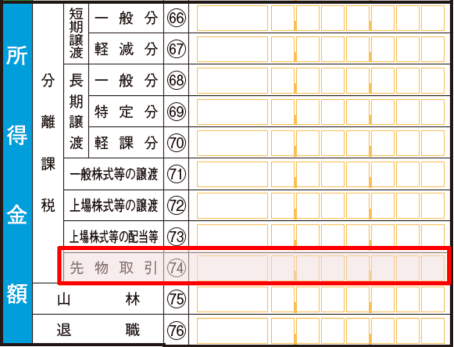

(3)第三表の記入方法(FX・先物取引)

FXや先物取引の損益を申告する場合は、申告書の第三表を使います。

「収入金額」「所得金額」の「先物取引」欄にそれぞれの金額を記入します。

「税金の計算」欄には対応する税額を記入します。

FX、先物取引は経費などを引いた利益に対して所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%が他の雑所得とは別に申告分離課税として課税されます。

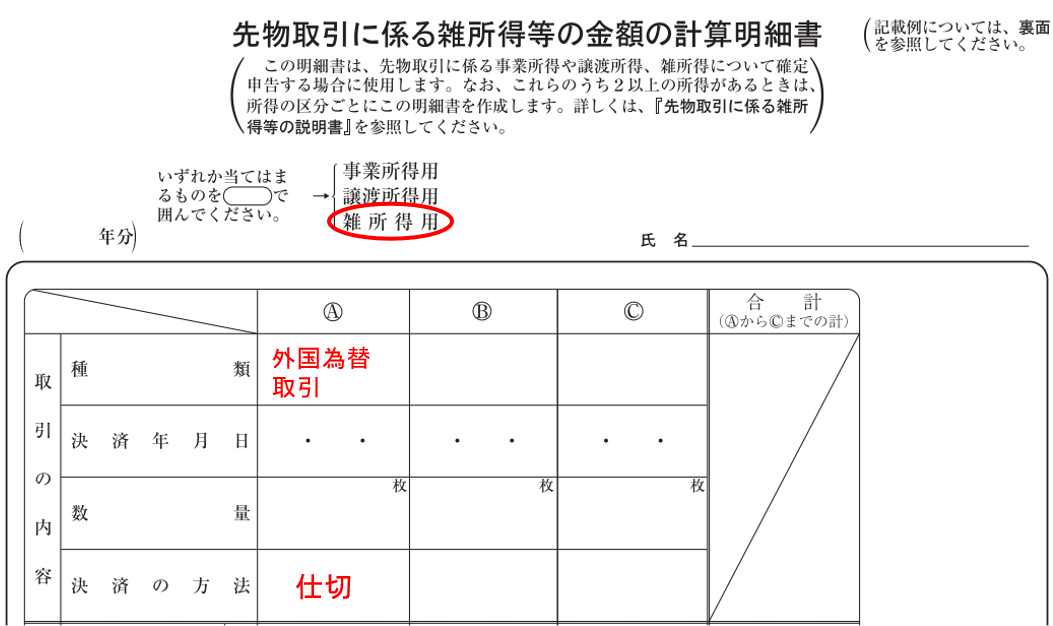

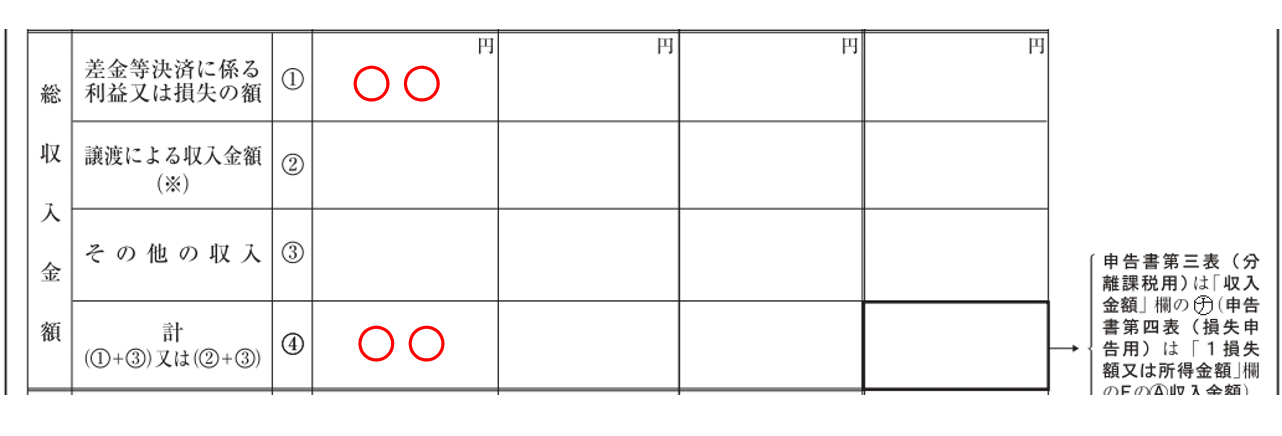

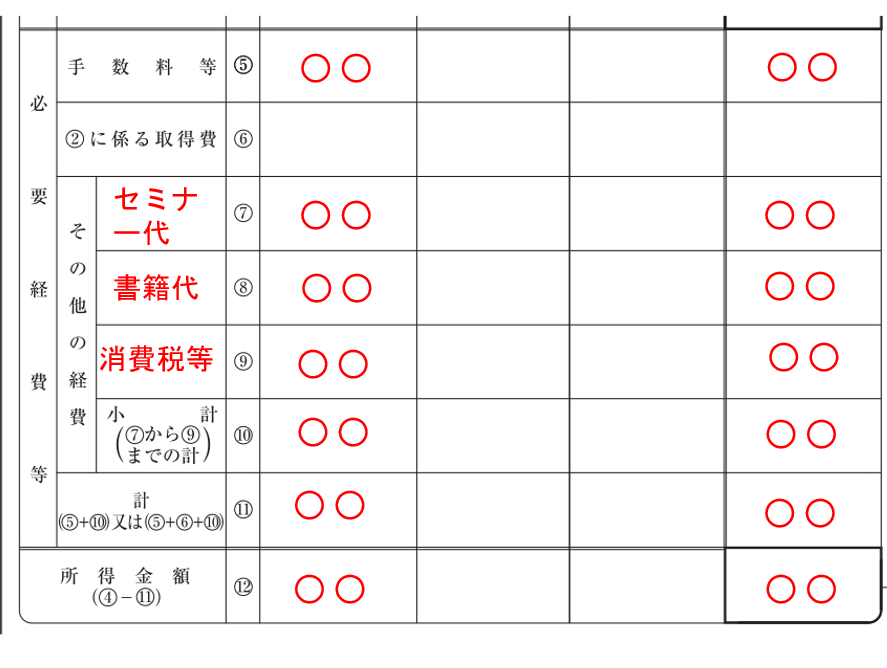

(4)先物取引に係る雑所得等の金額の計算明細書

FXや先物取引の申告には、先物取引に係る雑所得等の金額の計算明細書にも記入します。

「取引の内容」欄に取引の内容や総収入金額をそれぞれ取引項目ごとに参照します。

「総収入金額」の欄は一年間の取引の損益合計額を証券会社などから発行される年間取引報告書などを参考に記入します。

「必要経費等」には、手数料等の合計額やセミナー参加費、書籍代などの経費項目を記入し、「所得金額」に差し引きの所得を記入します。

書き方の詳細は、国税庁ホームページの手引きを参照ください。

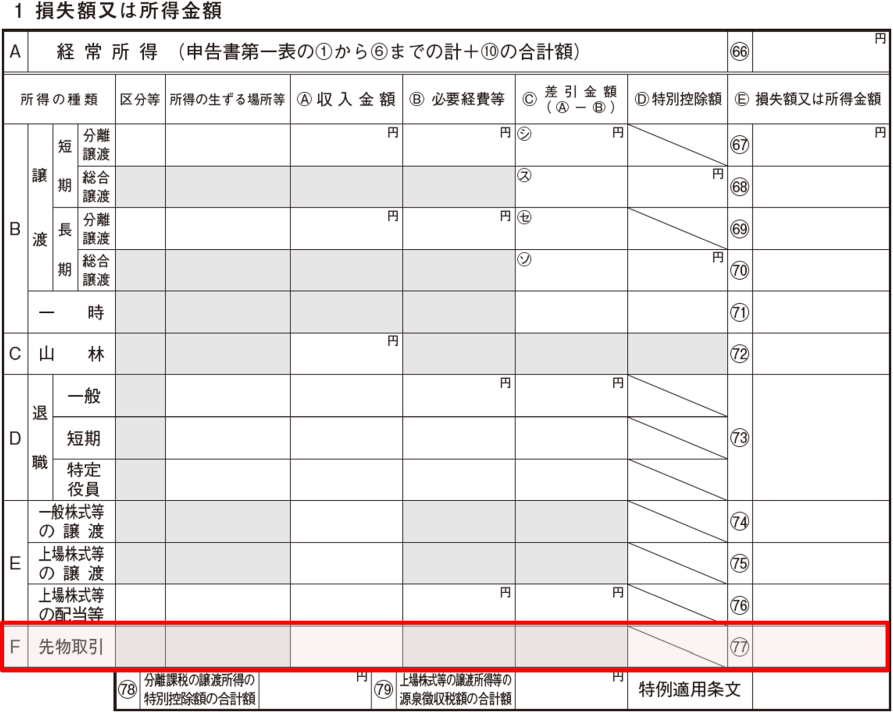

(5)第四表の記入方法(FX・先物取引で損失繰り越し)

FXや先物取引で生じた損失は最大3年間繰り越して、翌年度以降の利益と相殺できます。損失の繰越申告には、申告書の第四表を使います。

「損失額又は所得金額」の「先物取引」に損失額等を記入します。

第四表の2ページ目の「繰越損失を差し引く計算」欄の「本年分の先物取引に係る雑所得等から差し引く損失額」や下段の「翌年以後に繰り越される先物取引に係る損失の金額」欄に損失額や繰越額を記入します。

記入する際の注意点として、副業で得た原稿料・講演料などは約10%の所得税が源泉徴収されているケースが多いため、源泉徴収された金額は分けて計算して申告します。

5.雑所得の収入が多いときは追加で書類が必要

2022年分以降の雑所得の確定申告では、前々年の業務に係る雑所得の収入金額が、一定金額を超えると追加で書類が必要になります。

前々年は2年前です。2022年分の確定申告(2023年3月15日期限)では、2020年の業務の雑所得の収入が判定条件となります。

2年前の収入が300万円を超えるとき

2年前の収入が300万円を超える場合、現預金取引等関係書類(作成・受領した請求書、領収書その他書類)を5年間保存する必要があります。

2年前の収入が1,000万円を超えるとき

2年前の収入が1,000万円を超える場合、収支内訳書(一般用)を添付する必要があります。

6.よくある質問

雑所得で経費になるものは?

交通費や通信費、接待交際費や広告宣伝費など雑所得を得るために使った費用を経費として収入から差し引くことが出来ます。携帯電話代や自宅の通信費など副業とプライベートで共通する支出については、使用時間などで按分して仕事に関する部分を経費として計上出来ます。

サラリーマンが雑所得を確定申告するには?

サラリーマンの方の雑所得など副収入が20万円を超える場合は確定申告が必要です。年末調整済みであれば源泉徴収票をもと(提出は必要ありません)に、本記事で紹介したやり方に沿って確定申告を行います。

雑所得を確定申告する場合の税率は?

雑所得は総合課税のため、他の所得と合計して税率が決まります(所得税最高45%、住民税10%)。ただし雑所得のうちFXや先物取引の利益に対しては申告分離課税で20.315%の税率となります。

専業主婦や無職でも雑所得で確定申告が必要なケースは?

専業主婦や無職の方は、基礎控除(48万円)を超える雑所得がある場合は確定申告して納税しなければなりません。また、住民税の基礎控除(43万円)を超える場合は、住民税の申告が必要です。

雑所得と事業所得の違いは?

事業所得とは、事業(本業)として得た所得で、雑所得とは副業などで得た所得となります。

サラリーマンなどが空き時間の副業で得た所得は雑所得となります。事業所得の場合は、給与所得との損益通算が出来たり、経費や控除に有利な「青色申告」が出来るなどのメリットがあります。

雑所得がマイナスの場合も確定申告は必要?

副業などの雑所得がマイナスの場合は他の所得との損益通算は出来ませんので確定申告は不要です。ただし先物取引やFXの取引による損失は確定申告により最大3年間繰り越して翌年以降の利益と相殺することが出来ます。

まとめ

この記事を簡単にまとめます。

- 雑所得は給与所得や事業所得とは異なる所得

- 雑所得が20万円以下で他に確定申告を行う必要がなければ、確定申告は不要

- FXや先物取引を雑所得として申告する場合、必要な書類が増える

税金・ライフマネーの総合記事サイト・ZEIMOの編集部。起業経験のあるFP(ファイナンシャル・プランナー)を中心メンバーとして、税金とライフマネーに関する記事を今までに1300以上作成(2026年時点)。

プロフィール

この監修者の記事一覧