年末調整で交通費は年収に含まれる? 配偶者控除の判定はどうなる?

この記事では年末調整の際の考え方や手続き方法、扶養の判定には含まれるのかなど、交通費と税金の関係を網羅して解説します…[続きを読む]

この記事では、年末調整に記入する自分や家族の収入・所得について、注意点や書き方を解説します。

目次

年末調整では、今年の収入や所得を申告書に記入します。

今年の収入とはつまり、1月1日から12月31日までの収入ということですが、年末調整を行うのは10月から11月頃。

年末調整の書類に記入をする時点では、11月、12月の給与や冬の賞与など、「今年受け取る予定だけれどまだ受け取っていない収入」もあるでしょう。

年末調整では、そうした未確定の給与については見積額で計算し、1年分の収入を見込みで記入するのです。

1月~10月の給与、夏季賞与など、年末調整時点で既に支払われている給与・賞与については過去の給与明細で確認できます。

1枚1枚金額を確認して合計しなくても、給与明細に「本年累計」「累計課税支給額」などの項目がある場合、最新の給与明細の累計支給額をチェックするだけで今年受け取った給与の合計額を確認できます。

なお、個別の項目について補足すると、残業手当など各種手当はほぼ全て給与として収入に含まれますが、通勤手当(規定を超える金額のものを除く)は収入に含めません。

失業手当、傷病手当、慶弔見舞金等も収入から除外して計算します。

続いて、年末調整時点で支給されていない分についてですが、過去の給与を参考に見積額を計算できます。

なお、給与の場合、「年内に支払われる給与」が申告の対象となりますので、12月の給与が翌年1月に支払われる場合は計算に含める必要はありません。

所得とは、収入から経費を引いた金額です。

給与に関していえば、前章で見積もった「収入金額(の見込み額)」から「給与所得控除」を差し引いて計算します。

計算の流れとしては下記の通りです。

上述の通り、「給与所得控除」とは、給与収入をもとに下表のとおり算出します。

| 給与収入額 | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超~360万円以下 | 給与収入額×30%+8万円 |

| 360万円超~660万円以下 | 給与収入額×20%+44万円 |

| 660万円超~850万円以下 | 給与収入額×10%+110万円 |

| 850万円超 | 195万円(上限) |

たとえば年収300万円の人なら、給与所得控除の金額は

給与所得の金額は、

というように計算できますが、収入の見積額さえわかれば以下のツールで自動計算が可能です。

給与所得以外に、以下のような収入・所得がある場合も、見積もりで収入を出し、経費等を差し引いて所得も見積額を計算します。

所得の種類によって細かい計算方法が異なるため、副業収入等がある方は以下の記事を参考にしてください。

複数の所得がある場合、個別に計算して合計します。

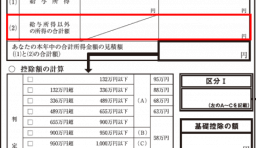

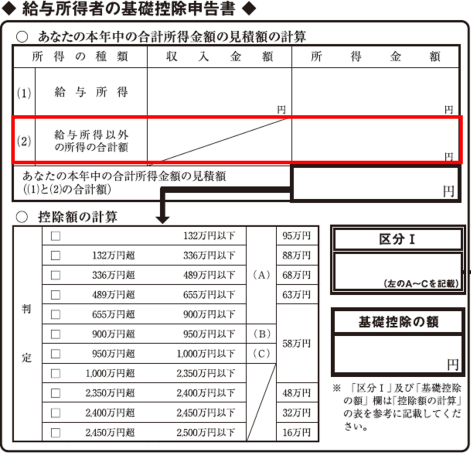

年末調整の基礎控除申告書には、「本年中の合計所得金額の見積額」という記入欄があります。

前章で計算方法を紹介した、「給与所得」の「所得金金額」と「給与以外の所得の合計額」を合算して記入します。

基礎控除申告書では、この金額をベースに「基礎控除額」の判定を行います。

上記図例の下部にある通り、合計所得の金額に応じて段階的に基礎控除額が設定されていますので、所得の正確な金額が分からないと正しい基礎控除額を判定できません。

後述の通り、給与所得については最終的に会社が正しい金額に修正してくれますが、給与以外の所得がある場合、できるだけ正確な金額を記入しましょう。

なお、扶養控除や配偶者控除の申告書に家族の所得を記入する際も、同様に収入の見込みから所得を見積って記入します。

自分自身の給与収入・給与所得に限った話になりますが、見積もりが間違っていたところで問題は生じません。

年内最後の給料・賞与が支給され、収入が確定した時点で、会社のほうで修正してくれるからです。

ですので、前述のような細かな計算をせずとも、例えば「前年の給与収入」・「前年の給与所得」をそのまま昨年分の源泉徴収票から転記するなど、ざっくりとした記載でも特に問題はありません。

ただし、配偶者や扶養親族の所得については会社の方で正確な金額を把握することはできません。自分自身の副業所得も同様です。

見積もりが誤っており控除を利用できなくなった、基礎控除額に変更がでる、という場合、年末調整書類の再提出するか、間に合わなければ確定申告をして訂正をしましょう。