独身税(子ども・子育て支援金)保険料 早見表

独身税(子ども・子育て支援金)保険料率 会社員・公務員などの場合、独身税(子ども・子育て支援金)の、2026年度(令…[続きを読む]

2026年(令和8年)4月から、「子ども・子育て支援金」が導入され、社会保険料の支払額が増えます。

よく「独身税」と表現されますが、独身の人だけでなく、社会保険料を支払っているすべての人が負担します。

「子ども・子育て支援金」は対象者、いつから始まるのか?いくら払うのか? また、なぜ「独身税」と呼ばれているのかなど、わかりやすく説明します。

目次

通称「独身税」は、正式名称は「子ども・子育て支援金」です。

少子化を解決するため、政府は2023年12月に、こども未来戦略「加速化プラン」を策定し、総額3.6兆円の、こども・子育て支援の拡充を実施することを決めました。このうち、支援金により、約1兆円を負担します。

具体的には、「児童手当増加」や「育休手取り10割」など、子育てをする親や家庭にお金を支給し、子育てを支援します。

2026年4月から始まります。

会社員の場合、当初は、従業員の給料の金額に対して0.23%です。これを、従業員と企業で半分ずつ負担します。

たとえば、年収500万円の人は、500万円×0.23%=11,500円です。本人の負担はその半分ですので、5,750円です。負担額については、後ほど詳しく説明します。

いろいろなメディアでは、よく「独身税」と呼ばれています。

ただ、今回の「子ども・子育て支援金」は、社会保険料を払っている、すべての国民が払うものです。過去、一部の国で導入された「独身税」のように、独身の人だけが払うものではありません。

それなのに、なぜ、「独身税」と呼ばれているのでしょうか?

一部のメディアでは、不満をあおるために、あえて「独身税」という言葉を使っている節はあります。

どちらかというと、「独身税」というよりは、「子なし税」のほうが近いでしょう。

なぜなら、子どもがいない人は、負担するだけで何も恩恵を受けないからです。

一方、子どもがいる人は、何らかの名目で自分にお金が入ってくるので恩恵を受けることができます。

「子ども・子育て支援金」について、こども家庭庁は「税ではなく社会保険」であると言及していますが、これは間違いなく税金です。

そもそも、「保険」とは、保険料を払う代わりに、何かあったときに恩恵を受けられるものです。

健康保険料を払えば、自分や家族が病気になったときに医療費を負担してもらえます。

年金保険料を払えば、老後や、障害を負ったとき、家族が亡くなったときに、年金をもらえます。

しかし、「子ども・子育て支援金」については、子どもがいない人は、何ももらえません。

自分は何の恩恵を受けられなくても一方的に払う必要があるものは「税金」です。

実は、「子ども・子育て支援金」と似たものに、「子ども・子育て拠出金」があります。名称が似ていますが、違うものです。

「子ども・子育て拠出金」は、2015年4月に施行された「子ども・子育て支援法」に基づいて導入されたもので、子育てをする家庭を支援するという目的は同じです。

「子ども・子育て拠出金」は、社会保険料をを支払うときに、企業が全額を負担します。従業員に支払う給料(賞与を含む)の0.36%(2026年時点)です。

たとえば、年収500万円の社員がいたとしたら、企業は、500万円×0.36%=18,000円負担していることになります。それなりに大きな金額ですね。

| 子ども・子育て拠出金 | 子ども・子育て支援金 | |

|---|---|---|

| 負担者 | 企業だけ | 企業と個人 |

| 負担率(2026年) | 0.36% | 0.23%(合計) |

独身税(「子ども・子育て支援金」)は、社会保険料を支払っている人、全員が負担します。

ただ、会社員・公務員など社会保険に加入している人と、それ以外の、国民健康保険・後期高齢者医療制度に加入している人で、金額が異なります。

それぞれ分けて解説します。まずは、会社員・公務員からです。

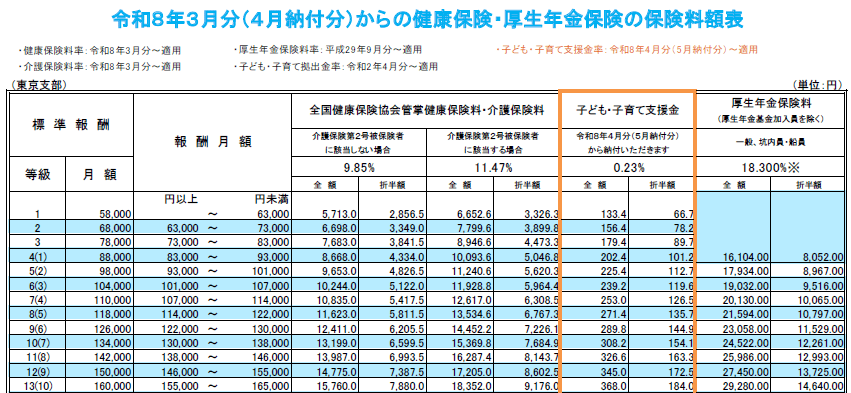

会社員・公務員など、社会保険に加入している人は、2026年4月分の保険料から、子ども・子育て支援金がプラスされます。

多くの会社では、4月分の保険料を5月の給料で差し引いて、組合に納入しますので、実質的には、2026年5月の給料から、支払うことになります。

ただし、一部の会社では、4月分の保険料を4月の給料で差し引きますので、その場合は、2026年4月から、支払います。

「子ども・子育て支援金」の金額(保険料)は、給料や賞与の額面金額に対して、社員の分は、0.115%です。会社も同じ金額を負担しますので、合計すると、0.23%です。

なお、これは、2026年度(令和8年度)の金額ですが、2027年度(令和9年度)は合計で0.32%程度、2028年度(令和10年度)は合計で0.41%程度になると想定されています。

【出典】協会けんぽ「令和8年度保険料額表(令和8年3月分から)」

子ども・子育て支援金 月給額別の保険料の早見表です。

| 月給 | 月額(円) | 年額(円) |

|---|---|---|

| 10万円 | 115 | 1,380 |

| 15万円 | 173 | 2,076 |

| 20万円 | 230 | 2,760 |

| 25万円 | 288 | 3,456 |

| 30万円 | 345 | 4,140 |

| 35万円 | 403 | 4,836 |

| 40万円 | 460 | 5,520 |

| 45万円 | 518 | 6,216 |

| 50万円 | 575 | 6,900 |

| 55万円 | 633 | 7,596 |

| 60万円 | 690 | 8,280 |

| 65万円 | 748 | 8,976 |

| 70万円 | 805 | 9,660 |

| 75万円 | 863 | 10,356 |

| 80万円 | 920 | 11,040 |

子ども・子育て支援金 年収別の保険料の早見表です。

| 年収 | 月額(円) | 年額(円) |

|---|---|---|

| 150万円 | 144 | 1,728 |

| 200万円 | 192 | 2,304 |

| 250万円 | 240 | 2,880 |

| 300万円 | 288 | 3,456 |

| 350万円 | 335 | 4,020 |

| 400万円 | 383 | 4,596 |

| 450万円 | 431 | 5,172 |

| 500万円 | 479 | 5,748 |

| 550万円 | 527 | 6,324 |

| 600万円 | 575 | 6,900 |

| 650万円 | 623 | 7,476 |

| 700万円 | 671 | 8,052 |

| 750万円 | 719 | 8,628 |

| 800万円 | 767 | 9,204 |

| 850万円 | 815 | 9,780 |

| 900万円 | 863 | 10,356 |

| 950万円 | 910 | 10,920 |

| 1000万円 | 958 | 11,496 |

自営業者・フリーランス・無職の人など、国民健康保険に加入している人は、2026年6月分の保険料から、子ども・子育て支援金がプラスされます。

国民健康保険料は、通常、毎年6月くらいに、お住いの市区町村から納入通知書が届き、6月から翌年3月に10回に分けて支払います。

6月分から、子ども・子育て支援金を払うことになります。

国民健康保険料は、もともと、市区町村によって、計算方法や金額が異なり、かなり複雑です。

医療分・後期高齢者支援金分・介護分と3種類の名目があり、それぞれに対して、所得割、均等割、平等割などの計算方法があります。

たとえば、東京都新宿区(2025年)のケースですと、こんな体系になっています(新宿区では、平等割はありません)。

| 所得割(%) | 均等割(円) | 平等割(円) | |

|---|---|---|---|

| 医療分 | 7.71% | 47,300 | ― |

| 後期高齢者支援金分 | 2.69% | 16,800 | ― |

| 介護分 | 2.25% | 16,600 | ― |

| 子育て支援金分 | ? | ? | ― |

そして、2026年6月から、さらに、新たに「子ども・子育て支援金分」が加わります。

金額は、各自治体とも、まだ発表されていません。

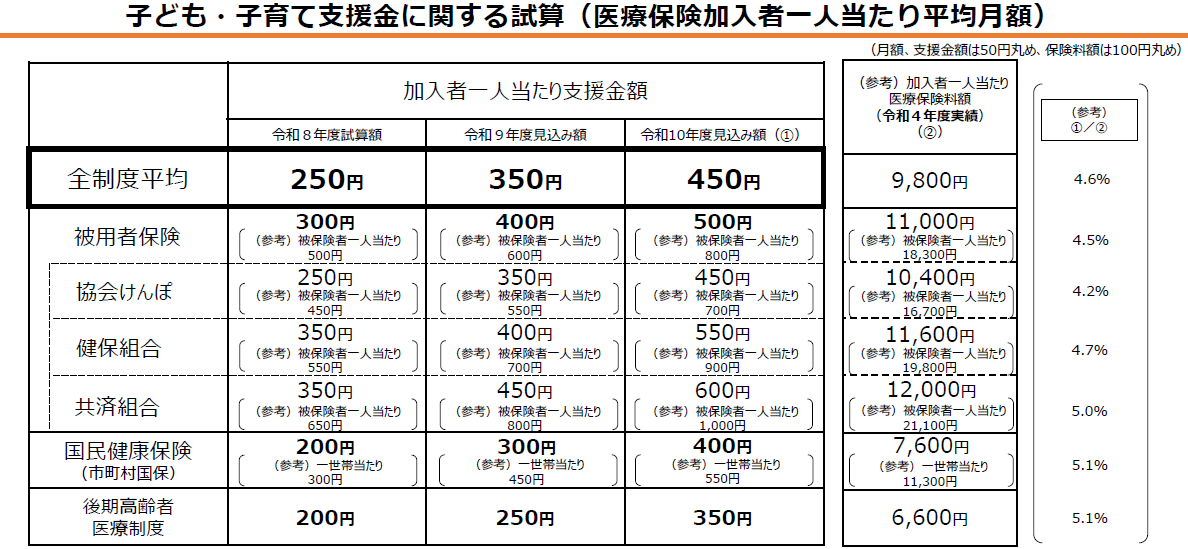

こども家庭庁の試算によると、国民健康保険へ加入している世帯の、2026年度の保険料は平均的に月額200円程度になる予定です。

【出典】こども家庭庁「子ども・子育て支援金制度について」

新たな情報がわかり次第、掲載していきます。

75歳以上で、自営業者や無職の方は、国民健康保険ではなく、後期高齢者医療制度に加入します。2026年7月分または10月分(予定)の保険料から、子ども・子育て支援金がプラスされます。

後期高齢者医療制度の保険料には、自分で支払う「普通徴収」という方法と、年金支給から引かれる「特別徴収」という方法の2種類があります。

普通徴収の場合、お住いの市区町村から納入通知書が届き、7月から翌年3月に9回に分けて支払います。7月分から、子ども・子育て支援金を払うことになります。

特別徴収の場合、2ヶ月ごとに振り込まれる公的年金から、保険料が差し引かれます。4月から9月までは、前年と同じ保険料で、10月から新しい年度の保険料となります。今回、子育て支援金の新たな保険料をの計算しますので、おそらく10月に振り込まれる年金から引かれることになると予想されます。

後期高齢者医療保険料も、もともと、市区町村によって、計算方法や金額が異なり、複雑です。

名目は、後期高齢者医療保険の1種類だけですが、それぞれに対して、所得割、均等割、平等割などの計算方法があります。

たとえば、東京都新宿区(2025年)のケースですと、こんな体系になっています(新宿区では、平等割はありません)。

| 所得割(%) | 均等割(円) | 平等割(円) | |

|---|---|---|---|

| 後期高齢者医療分 | 9.67% | 47,300 | ― |

| 子育て支援金分 | ? | ? | ― |

そして、2026年7月、または、10月から、さらに、新たに「子ども・子育て支援金分」が加わります。

金額は、各自治体とも、まだ発表されていません。

こども家庭庁の試算によると、後期高齢者医療制度へ加入している人の、2026年度の保険料は平均的に月額200円程度になる予定です。

年収500万円のサラリーマンであれば、2026年度は、約5700円負担が増えます。

わずか0.1%くらいとはいえ、毎年のことであり、これからさらに金額があがっていきますので、独身税(子ども・子育て支援金)が何に使われるのか? 気になりますよね。

すべて、子育て支援に利用される予定であり、実は、すでに子どもがいる世帯や親への支援金は増額されています。

今回、少し遅れて後から必要なお金を回収していることになります。

その中身を、いくつか簡単に紹介していきます。

2024年10月、児童手当が大幅に改正され、次のように拡充されました。

以前は、所得制限があり、高所得者の世帯には支給されませんでしたが、所得制限が撤廃されました。

そして、一番大きいには、高校生(18歳になった年度の3月31日)まで、3年間延長されたことです。

子ども1人当たり月額1万円ですが、3年間延長されたことで、総額36万円プラスになりました。

さらに、第3子以降の支給額が、1人1万円→3万円に増額されました。

「妊婦のための支援給付」と呼ばれるもので、妊娠時に5万円、その後、妊娠している子どもの人数を届け出ると、さらに、子ども1人当たり5万円をもらえます。

2024年までは「出産・子育て応援給付金」として、妊娠時と出産時にそれぞれ5万円ずつもらえましたが、2025年から制度化され、妊娠時に2回もらえるようになりました。

所得制限はありませんので、妊娠をすれば誰でももらえます。流産・死産でも対象になります。もらえるお金は、次のとおりです。

| 1回目 | 妊娠時 | 5万円 |

|---|---|---|

| 2回目 | 妊娠している子どもの人数を届出後 | 子ども1人当たり5万円 |

市区町村によっては、現金ではなくカタログギフトやクーポン券などをもらえる場合もあります。

2025年4月から「出生後休業支援給付金」が支給されるようになりました。

けっこう複雑な制度なのですが、簡単にいうと、育休(育児休業給付金)の上乗せ版です。

「育休」はご存じの人が多いでしょう。出産後、休暇をとると、子どもが1歳になるまで、月給の67%の育児休業給付金をもらえます(最初の6ヶ月間は67%、それ以降は50%)。

育児休業給付金は、非課税で税金も社会保険料もかかりませんので、実質、手取りは8割です。

ただ、これではやはり、月収が減ってしまいますので、さらに、月給の13%を最大28日間、上乗せしてもらえるようになりました。これで、実質、手取りは10割になります。

ママ(母親)だけでなく、パパ(父親)も、この「出生後休業支援給付金」をもらうことができます。ただ、条件はちょっと複雑です。

2025年4月から「育児時短就業給付」が支給されるようになりました。

これは、簡単にいうと、育児中に時短勤務をした場合、給料の10%が支給されるものです。

育休後、職場に復帰しても、子どもの保育園の送り迎え等で時短勤務をせざるを得ないことがあります。

ただ、時短勤務をすると、通常、給料が減ってしまいます。

そこで、2025年4月から、2歳未満の子どもの育児中に時短勤務をする方には、時短勤務になったときの給料の10%の「育児時短就業給付金」が支給されるようになりました。

「こども誰でも通園制度」とは、親が働いていても働いていなくも、保育園などに0〜2歳の子どもを預けられる制度です。月10時間程度を上限とし、1時間300円程度で利用可能になる予定です。

2025年から一部の自治体で始まっていましたが、2026年4月から全国で本格的に始まります。

従来、子どもを保育園に預けるためには、親が働いている必要がありました。働いていないと預けることができませんでしたが、親が育児の悩みを抱えたり、ずっと手が離せなかったりで問題になっていました。

そこで、一時的ではありますが、誰でも子どもを保育園に預けることができるようになります。

個人事業主・フリーランスの方の場合、会社員のように育休の制度がありません。育児中も特にお金が支給されず、それどころか、保険料を支払う必要がありました。

今までは、母親だけ産前産後の4ヶ月間だけ国民年金保険料が免除されましたが、2026年10月からは、父母の両方ともに、子どもが1歳になるまで保険料が免除されるようになります。

国民年金保険料は年間で約21万円ですので、全額免除はかなり大きいです。「免除」ですので、国民年金保険料を払ったことと同じになり、将来もらえる国民基礎年金の満額が保障されます。実質、約21万円をもらうことと同じです。

なお、ここまでの支援内容について、拙著『届け出だけでもらえるお金大全』(自由国民社、CFP 服部貞昭 著)に詳しく執筆していますので、ご覧ください。

ここまでの支援内容を見ると、子どもがいる人は、とても嬉しいかもしれません。

子どもがいない人でも、もしかしたら、応援してもいいかなと思った人もいるかもしれませんね。

ただ、多くの人には不評ですし、個人的には、保険料として徴収する「子ども・子育て支援金」は即刻、中止すべきだと思っています。

その理由を説明します。

そもそも、政府が2023年12月に策定した、総額3.6兆円は、少子化対策が目的です。

ところが、今回の支援先は、すべて「子育て支援」です。すでに子どもがいる家庭や親に対する支援です。

実は、少子化の原因は明白であり、内閣府は「非婚化」であると宣言しています。

ならば、少子化を解決するにあたって、真っ先に支援しなければいけないのは、20代から30代の若者です。

彼らの手取りを増やし、安心して結婚できる環境を作ることが大切です。

昨今では、婚活支援に乗り出す自治体が増えていますが、それだけでは足りません。若者が結婚しない/できない大きな理由の一つは経済面ですから、金銭的な支援が必要です。

すでに高校生の子どもがいるような、40代・50代の世帯を支援したとしても、すでに子どもを生む年齢ではありませんので、少子化は解決しないのです。

にもかかわらず、政府は多額の財源を、高校無償化や大学無償化などに利用しようとしています。そして、肝心の20代から30代の若者からは、独身税(子ども・子育て支援金)を徴収し、さらに手取りを減らそうとしています。

これでは、少子化対策にまったくなっていないのです。

冒頭、「なぜ、独身税と呼ばれているのか?」の箇所でも説明しましたが、「子ども・子育て支援金」は保険ではなく、実質は、税金です。

なぜなら、子どもがいない人は、保険料を支払っても、恩恵を受けることができないからです。

道路、橋、学校、図書館、警察、消防など、ある人が恩恵を受ける/受けないにかかわらず、国家や自治体に必要なものは、税金として徴収されます。

にもかかわらず、社会保険として徴収したのは、非常に悪手です。

子ども家庭庁は、次のように弁明していますが、そもそも「子育て支援」に対して、企業が拠出したり、社会保険料を充てること自体が間違っています。

○ 行政サービスは主に税金を財源としていますが、年金や医療、介護などの社会保障の分野は、サービスの性質に応じて、税を主な財源とする一般財源と、支え合いの仕組みである社会保険料の様々なパターンの組み合わせで支えられています。

○ 子育て支援も、すべてが税だけで賄われているわけではなく、児童手当や保育、育児休業給付などには、税に加えて企業の拠出金や社会保険料も使われています。

○ 今般の支援金は、少子化や人口減少の危機的な状況やそれらが社会全体に与える影響などを踏まえ、将来社会を支える若い世代を支援するため、児童手当の拡充、こども誰でも通園制度などに使い道を限定した上で、全ての世代、企業の皆様を含めた社会・経済の参加者全員で支えあうこととし、社会保険料として拠出いただく仕組みとしています。

【引用】こども家庭庁「Q8. なぜ、支援金は「税」ではなく「社会保険」なの?」

子どもの出産・成長は社会全体に必要なものです。「支え合い」を掲げるのであれば、高齢者や、働いていない金融所得だけの富裕層まで含めて、税金という形で、全員から徴収するべきでしょう。

会社員からすると、半分は、企業が負担してくれますので、あまり気にしない人もいるでしょう。

ただ、企業側からすると大きな負担です。すでに、「子ども・子育て拠出金」で0.36%拠出しており、さらに「子ども・子育て支援金」で0.115%拠出することになります。合計、0.475%です。

年収500万円の従業員に対しては、子育て支援だけで、500万円×0.475%=23,750円、支払うことになります。

企業は、従業員に直接支払う給料だけでなく、これらの社会保険料の負担、福利厚生費、通勤手当など、すべてを含めて人件費としてみています。

子育て支援の支払いがなければ、従業員への給料を増やせたかもしれませんが、余計な負担が増えると、賃金はあがりにくくなります。