年金受給者の定額減税、引ききれない場合はどうなる? 調整給付が出る収入は?

この記事では、定額減税で所得税額、住民税額から減税額を引ききれない場合に支給される給付金、「調整給付」について、年金…[続きを読む]

この記事では、「定額減税4万円、年金受給者はどうなるの?」というテーマで解説します。年金受給者は定額減税の対象になるのか、申請の手続き等は必要なのか、解説します。

目次

2024年は定額減税によって、住民税と所得税が減額されます。減税額は人によりますが、扶養親族が多ければ減税額が10万をこえ、さらに減税とセットで「調整給付」という給付金が支給されるケースもあるので、要注目な政策となっています。

給付金系の経済政策はほとんどの場合、収入の制限がかなり厳しいですが、今回は、

を除く多くの人が対象となります。

上述の通り、現役世代の多くが定額減税の対象となりますが、年金受給者の方ももちろん対象です。

今回減税の措置が取られる「住民税」や「所得税」は一定の収入がある人が払う税金で、年金も収入に該当します(遺族年金、障害年金は該当しません)。

ですから、年金が一定以上の金額になれば、住民税や所得税が天引きされます。

公的年金を受け取っている方には、毎年6月に「年金振込通知書」が届きます。この書類には「所得税額および復興特別所得税額」と「個人住民税額」という欄があり、所得税や住民税を天引きされている場合はここに金額の記載があります。

このように、年金から住民税や所得税の天引きを受けている方は、定額減税の対象となります。

年金の定額減税を受けられるのは、

年金から所得税あるいは住民税の天引きがある

=年金が一定以上の金額

という方です。では、年金はいくらから所得税・住民税の対象となるのでしょうか。

65歳未満なら108万円、65歳以上なら158万円を超える公的年金を受け取る場合、年金から所得税が引かれます。

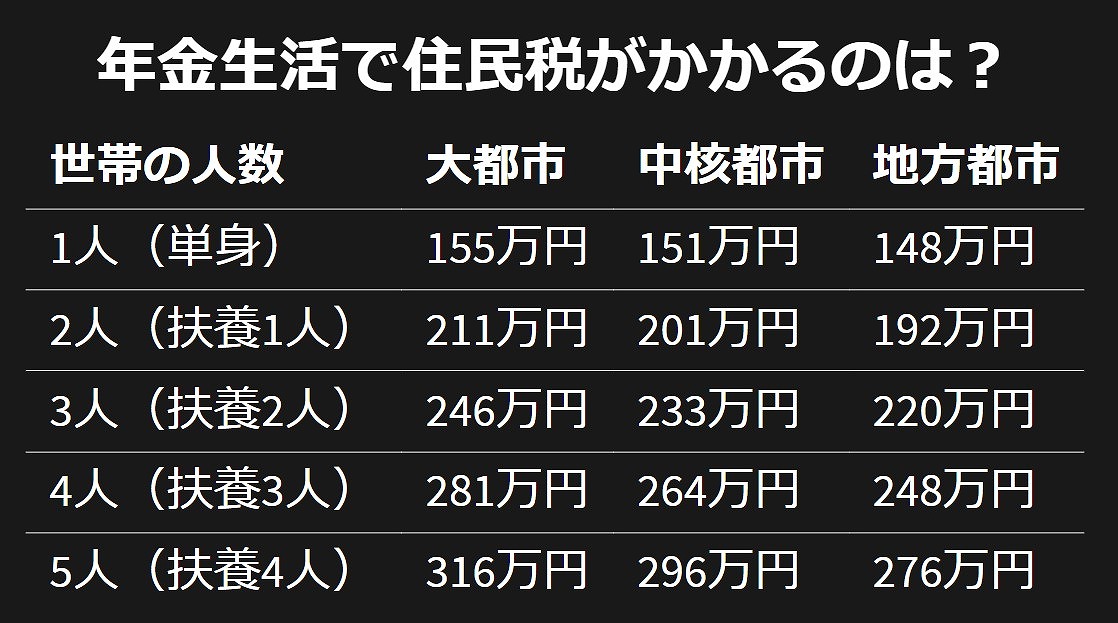

住民税については、まず65歳未満の場合、以下の表のとおり、世帯の人数と地域によって変わってきます。

例えば東京23区などに住んでいて妻を養っている(=扶養親族1名)、という人なら、年収が171万をこえると住民税の支払いが発生します。

65歳以上の場合は以下の通りです。

さっきと同じように東京23区などに住んでいて妻を養っている、という人を例に挙げると、年収が211万をこえると住民税の支払いが発生します。

このように、所得税あるいは住民税の天引きの対象となる、老齢年金を受給している場合は、令和6年分の所得税、令和6年度分の住民税から減税を受けることができます。

定額減税の減税額は以下の通りです。

養う家族がいない場合は合計4万円の減税となり、家族を養っている場合は、扶養親族1人につき4万円ずつ減税額が上乗せになっていきます。

| 扶養家族の人数 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| なし | 3万円 | 1万円 | 4万円 |

| 1人 | 6万円 | 2万円 | 8万円 |

| 2人 | 9万円 | 3万円 | 12万円 |

| 3人 | 12万円 | 4万円 | 16万円 |

| 4人 | 15万円 | 5万円 | 20万円 |

例えば夫婦2人の世帯で夫が妻を扶養に入れている場合、夫の扶養親族は1名となり、所得税の減税6万円、住民税の減税2万円で、減税額は合計で8万円となります。

ほかにも、扶養に入れている親族がいれば減税額はより高額になります。

今回、定額減税において「扶養親族」としてカウントされるのは、以下の条件を満たしている配偶者・親族です。

所得が少なく、なおかつ、日本年金機構に届け出をだしている家族が扶養親族として数えられるということですね。

扶養親族等申告書は、令和5年の秋、9月頃に年金受給者の皆さんに送付されており、控除の対象となる配偶者・親族がいる場合は、適宜記載の上、すでに日本年金機構に提出してあるはずです(扶養親族の申告はマイナポータルを利用した電子申請も可能です)。

なお、令和6年中に扶養親族の人数が変わった場合は日本年金機構に申告書を再提出するのではなく、確定申告をする必要があります。

所得についてですが、例えば、収入がパートやアルバイトなど給与の収入のみの配偶者、親族であれば年収103万円以下であれば所得が48万円以下となり、扶養の対象とすることができます。

定額減税を受けるうえで、日本年金機構等に申請をする必要はありません。以下の通り、こちらからは申請をしなくても、令和6年6月の振込から所得税の減税が、10月の振込からは住民税の減税が始まります。

6月の振込額をチェックして、手取り額がいつもより増えていることを確認しましょう。

令和6年6月の年金の振込から減税が始まります。6月分だけでは減税額を引ききれない場合、次回以降の振込時に順次減税されます。

例えば、

という場合、以下のようになります。

減税額が大きく、令和6年12月まで(住民税については令和7年2月まで)に引ききれない場合は、調整給付という形で差分を1万円単位できりあげた給付金が市区町村から支給されます(調整給付)。

年金受給者の調整給付については以下の記事で詳しく解説しています。

ここまで、年金についても定額減税についてお話してきましたが、年金受給者の方の中には年金収入のほかに。パートやアルバイトなどの給与収入がある方も多いでしょう。

給与の金額にもよりますが、給与収入からも源泉徴収(所得税の天引き)がある場合、給与収入についても6月から定額減税があります。

年金の定額減税3万円と、給与収入の定額減税3万円を重複して受けることになるということですね。

ただし、令和6年分の確定申告をする場合、最終的な年間の所得税額と定額減税額を清算することになるので、定額減税の重複についてはそこで解消されます。

今回の定額減税では、年金受給者の方も対象となり、6月以降、年金からの天引きが減り、手取り額が増えます。

また、ご自分の年金からは住民税や所得税の天引きがなくとも、自分を養ってくれている家族が住民税、所得税を支払っているという場合、ご自身は直接減税を受けるわけではないものの、扶養者であるご家族は減税を受けることになります。

そして、ここまででお伝えした通り、減税額は扶養親族が増えるほどに高額になりますので、ご自身が減税を受けられなくても、扶養者のご家族の減税額が4万増えるということで、家計全体にプラスの影響がでる、ということになります。