【年末調整・確定申告】給与所得・給与所得控除とは?計算方法など

会社員にも、働くうえの経費が認められており、それが「給与所得控除」です。給与所得控除とは何か、計算方法などを、わかり…[続きを読む]

政府は、18歳以下の子どもに1人当たり10万円の給付金を給付することを決定しました。

わかっている範囲で最新情報を掲載していきます。

目次

10月31日に行われた衆院選において、公明党が公約として、18歳以下の子供に1人当たり10万円を給付するとしていました。

選挙結果は自民党の勝利に終わり、自民党と公明党が引き続き連立与党を組むことになりました。

そこで、新型コロナウイルス感染症で影響を受けた人たちへの支援策として、下記の人たちに給付金を支給することにしました。

こちらの記事では、18歳以下の子どもへの給付金について取り扱っています。(他の給付金については、リンク先をご覧ください)

自治体では「令和3年度 子育て世帯への臨時特別給付金」と呼ばれています。

今回の給付金の対象は、18歳以下の子ども全員です。

「18歳以下」について、2003年(平成15年)4月2日以降の誕生日の子供が対象です。つまり、現在の高校3年生、または、同等の年齢であれば対象になります。

また、まだ生まれていなくても、2022年(令和4年)3月31日までに生まれた子供は対象になります。

親の年収(所得)によって所得制限があり、その基準以下の場合にのみ支給されます。

年収(所得)について、夫婦共働きの場合は、収入の高いほうで判断します。また、前年、つまり2020年の収入で判定します。

年収ラインについて、「年収960万円」という数字が独り歩きしているようですが、これは扶養家族が3人の場合の給与所得者の基準です。

実際には、扶養人数に応じて次のようになります。また、明確な基準額はあくまでも「所得」であり、収入額は目安です。

全員が、960万円のラインではないことにご注意ください。

| 扶養家族 の人数 |

家族構成の例 | 所得 (万円) |

給与収入目安 (万円) |

|---|---|---|---|

| 0人 | 2020年末に子供が生まれていない等 | 622 | 833.3 |

| 1人 | 子供1人等 | 660 | 875.6 |

| 2人 | 子供2人、子供1人+扶養配偶者等 | 698 | 917.8 |

| 3人 | 子供3人、子供2人+扶養配偶者等 | 736 | 960 |

| 4人 | 子供4人、子供3人+扶養配偶者等 | 774 | 1002 |

| 5人 | 子供5人、子供4人+扶養配偶者等 | 812 | 1040 |

※2020年12月31日時点の扶養親族の人数で判定します。

所得制限の判定について、所得の計算方法はかなり複雑ですので、詳細は「3.所得制限の判定をするための計算方法」をご覧ください。

たとえば、子供2人と扶養している配偶者(年収103万円以下)がいる場合は、扶養家族は3人ですので、給与収入なら960万円以下であれば、子供2人が、給付金をもらえます。

一方、夫婦共働きで子供1人という場合は、扶養家族は1人ですので、給与収入なら875.6万円以下の人が対象になり、それを超える人はもらえないことになります。

12月14日、政府は自治体が所得制限なしで、すべての18歳以下の子供に支給することを容認する考えを示しました。ただし、政府が自治体に支援する金額は、あくまでも一定の所得以下の部分だけで、所得制限の対象になっている子供の分は自治体の負担となります。

そのため、今回の給付金の所得制限があり/なしは、自治体によって異なります。

一律10万円です。

中学生以下(15歳以下)は、児童手当の仕組みを利用するため、2021年内に給付される予定です。

9割以上の自治体で、2021年内に支給が開始されます。一部の自治体では年明けにずれこんでしまうところもあるようです。

高校生(16~18歳)は、自治体が振込先口座を把握する必要があるため、申請が必要となり、年明けの給付になる予定です。

給付方法は次の3つです。

当初、政府は、案③の現金5万円+クーポン券5万円で2回に分けて支給することを検討していましたが、12月14日、案①の、1回に10万円を一括給付することを正式に容認しました。

それを受けて、大阪市、京都市、静岡市など、10万円を一括給付を表明している市区町村が続々と出てきています。また、一括給付を検討中の自治体も多くあります。

ただ、5万円の現金給付を10万円に変更するには、市議会等の承認を得る必要があり、さらに事務作業の変更もありますので、間に合わず、案②となり、年内は5万円だけの支給となる自治体も多いと思われます。

5万円または10万円の給付金をもらえる時期は、自治体によって異なります。

主な自治体を掲載しておきます(変更される可能性もあります)。

| 給付方法 | 主な自治体 |

|---|---|

| 年内に10万円を一括 | 大阪市、京都市、神戸市、静岡市、浜松市など |

| 5万円ずつ2回に分けて | 品川区、練馬区、横浜市、名古屋市(※)など |

| 現金5万円+クーポン5万円 | 高崎市 |

※名古屋市は当初クーポン券の予定でしたが、方針を変更しました。

早いところでは、12月13日に給付が開始されました。

他の自治体でも、12月下旬に給付をするところが多く、年内の支給を目指しています。

具体的な給付時期と金額については、お住いの自治体にお問い合わせください。

現金5万円の給付については、「令和3年度 子育て世帯への臨時特別給付金(先行給付)」と呼ばれています。

実は、昨年6月にも、同様の名目で、1万円が児童手当に上乗せされて支給されました。それとほぼ全く同様の仕組みです。

児童手当をもらっている中学生以下(15歳以下)と、高校生(16~18歳)では異なります。

2006年(平成18年)4月2日以降に生まれた子供です。

中学生以下であれば、毎月、児童手当が支給されていて、振込口座もわかっていますので、基本的には、申請不要です。児童手当が支給されている口座への振り込みとなります。

「申請不要」と記載しましたが、これは、2021年9月分の児童手当をもらっていることが前提です。

何らかの理由で、2021年9月分の児童手当を受給していない場合は、申請が必要になる可能性がありますので、ご注意ください。

また、公務員の方は申請が必要になる場合があります。

詳細は、お住まいの自治体にお問い合わせください。

2003年(平成15年)4月2日から2006年(平成18年)4月1日までに生まれた子供です。

高校生の場合は、現状、自動的に支給する仕組みがありませんので、前回の10万円給付金と同様に、年明けに申請します。

2021年10月1日から2022年3月31日までに生まれた新生児は、別途、自治体から案内があるはずですので、自治体にお問い合わせください。

政府は、当初、まずは、2021年内に現金で5万円を配り、その後、春の卒入学の時期くらいに、残りの5万円を、現金ではなく子育て支援などに利用できるクーポンで配る予定でいました。

自治体の裁量で、次のいずれかの方法で支給することを検討していました。

「2022年6月末までにクーポンの給付を開始できない見込みである場合」にのみ、現金給付を認めるという姿勢を示していました。

ところが、国民や自治体から、クーポンで支給することに対する反発が非常に大きかったため、12月14日、政府は、クーポンでの支給が難しい場合には、現金での給付もOKとする考えを示しました。

自治体のほとんどは、現金給付の予定を発表しており、クーポン券での支給はほぼなくなった可能性が高いと考えられます。

11月25日、秋田県横田市で、所得制限でもらえなくなる子供に、独自で10万円を給付する検討をしているとの報道がありました。

また、11月26日、茨城県小美玉市でも、同様に、所得制限で対象外の子供に、独自で10万円を給付する予定であるとの報道がありました。

今後、自治体によっては、独自での給付をする場合もあるかもしれません。

今回の給付金の所得制限は、児童手当の所得制限の基準をそのまま利用しています。

すでに、児童手当をもらっている人は、特に問題なく、申請不要でもらうことができますが、高校生については、所得制限を満たすかどうかの計算をして自分で申請する必要が出てきます。

計算方法はやや複雑ですので、詳細を解説します。

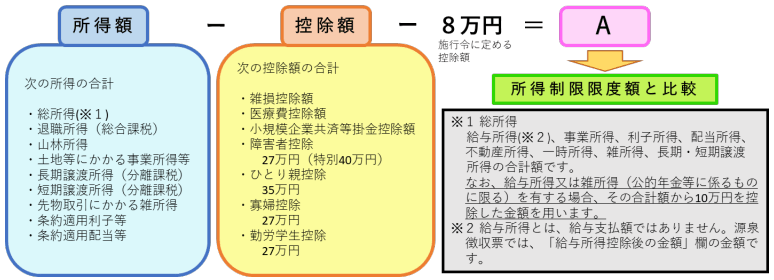

まずは、次の計算式で「判定に利用する金額A」を計算します。

①「所得」とは、収入から経費を差し引いた金額です。給与をもらっている人であれば、「年収」から「給与所得控除」(経費のようなもの)を引いた金額が「給与所得」になります。「給与所得」についての詳細は、下記をご覧ください。

①所得の合計は、下記の内容のすべての合計です。

※総所得とは、給与所得、事業所得、利子所得、配当所得、不動産所得、一時所得、雑所得、長期・短期譲渡所得の合計額です。

給与所得または雑所得(公的年金に係るもの)については、その合計額から10万円を控除した金額を利用します。

※給与所得控除は、所得金額調整控除も含めて計算します。

そのほか、気になる点を追記しておきます。

長期譲渡所得・短期譲渡所得について補足します。これは、自宅などの不動産を売却して利益を得た場合の所得です。

仮に、給与所得は500万円くらいであったとしても、2020年にたまたま自宅を売却して1,000万円の譲渡所得があれば、合計は1,500万円になってしまいます。

ただし、譲渡所得には、3,000万円の特別控除の特例があり、これを利用すると、譲渡所得はゼロになります。他にもいくつかの特例があり、それらを利用して控除後の金額を利用します。つまり、上記の例でいえば、給与所得500万円だけですみます。

次の控除額の合計です。

ここまでで求めた「判定に利用する金額A」と、下記の所得制限限度額を比較します。

所得制限限度額は、扶養親族の人数によって決まります。

| 扶養親族の人数 | 計算式 | 所得制限限度額 |

|---|---|---|

| 0人 | 622万円+0万円 | 622万円 |

| 1人 | 622万円+(38万円×1人) | 660万円 |

| 2人 | 622万円+(38万円×2人) | 698万円 |

| 3人 | 622万円+(38万円×3人) | 736万円 |

| 4人 | 622万円+(38万円×4人) | 774万円 |

| 5人 | 622万円+(38万円×5人) | 812万円 |

扶養親族の人数1人につき38万円を622万円に足します。扶養人数が6人以上でも同じです。ただし、扶養親族が70歳以上の場合は、1人につき44万円を足します。

扶養親族の人数は、前年の12月31日時点の人数です。

かなりややこしいですので、家族構成別に具体例で確認します。

所得が高い父のほうで判定します。母は収入103万円以下ですので、控除対象配偶者になります。

父の扶養家族は、母と子供2人の合計3人ですので、所得制限限度額は736万円です。

「判定に利用する金額A」を計算します。

所得制限限度額736万円とまったく同じになりましたので、基準を満たし、給付金をもらえます。

所得が高い父のほうで判定します。母は収入103万円を超えていますので、控除対象配偶者にはなりません。

父の扶養家族は、子供2人ですので、所得制限限度額は698万円です。

「判定に利用する金額A」は上記と同じで736万円です。

所得制限限度額698万円を超えていますので、基準を満たさず、給付金をもらえません。

所得が高い父のほうで判定します。母は収入103万円を超えていますので、控除対象配偶者にはなりません。

2020年12月31日時点では、まだ子供は生まれていませんので、扶養家族は0人で、所得制限限度額は622万円です。

「判定に利用する金額A」を計算します。

所得制限限度額622万円より少ないですので、基準を満たし、給付金をもらえます。

給付金については、詳細がわかり次第、こちらで情報を記載していきます。