【2025年版】年末調整の還付金計算シミュレーション

年末調整でどのくらい還付金が戻ってくるのか、自動で計算するシミュレーションツールです。各種控除に適応した詳細計算、分…[続きを読む]

年末調整を受けた後は、還付金が支給されて、いつもよりも給料の手取りが増えていることが多いですよね。ですが、場合によっては還付金が入らないどころか、税金を追加徴収されて振り込まれる金額がいつもより少なくなってしまうこともあります。

この記事では年末調整で追加徴収になってしまう原因について解説します。

目次

年末調整は、会社員等が1年間で支払うべき所得税を清算する手続きです。

会社員の場合、毎月の給与や賞与から少しずつ、概算で所得税が天引きされているのですが、それだけだと正確な金額にならないので、年末にその帳尻を合わせるわけですね。

多くの人は、月々の給与などから少し多めに所得税が引かれており、年末調整では払いすぎた税金を返してもらう(還付を受ける)ことが多いのですが、中には所得税の支払いが足りていないというケースもあります。

それが、年末調整の不足額です。不足額がある場合に、追加徴収が発生するという訳ですね。

年末調整で追加徴収される原因としてよくあるケースは以下の3つです。

ひとつずつ追加徴収となってしまう理由を解説していきます。

ボーナスから天引きされる源泉所得税の金額は、ボーナスの前月の給与の金額に基づいて計算されています。前月の給与が高ければ高いほど高い税率で源泉所得税が天引きされます。逆に言えば月給があまり高くない人は、高額のボーナスに対して低い税率の源泉所得税しか天引きされません。

結果として給与に比べて高額のボーナスを受け取っている人は、ボーナスから天引きされた源泉所得税が過少となってしまい、年末調整で追加徴収される可能性があります。

何らかの理由で年の途中で扶養家族の内容に変更があった場合、年末調整で源泉所得税を追加徴収される可能性があります。具体的には下記のようなケースです。

子供の扶養控除額は、子供の年齢が22歳→23歳になると63万円→38万円に減少します。子供の年齢も年末調整の還付金に影響を与えると覚えておきましょう。

元配偶者を扶養していた場合、離婚すると、配偶者控除・配偶者特別控除を受けられなくなります。

また、配偶者が子どもを引き取って、同一生計でなくなると、扶養控除を受けられなくなります。

離婚前は、配偶者や扶養親族がいる前提で、低い金額で源泉徴収されていましたので、年末調整で、追加徴収になる可能性があります。

前章で「年末調整で税金が追加徴収されるよくあるケース」をお伝えしましたが、それでは実際にはいくらぐらいの追徴があるのでしょうか。

追加徴収額は個々人の条件によって様々ですが、下記リンク先のページの計算ツールで金額を簡易的にシミュレーションすることが可能です。なお、計算結果で「還付金額」が出てくる場合は追加徴収はなく、むしろ税金が還付されます。

年末調整の追加徴収額や還付金額の決まり方のルールから確認したい方は下記の記事をご覧ください。

年末調整で追加徴収額をマイナスされる場合、いつどうやってマイナスされるのでしょうか? また、マイナスされる金額の確認方法についても解説します。

年末調整で源泉所得税が追加徴収される場合、通常は12月や1月の給与から追加徴収分が天引きされます。何月の給与から天引きされるかは、会社の年末調整完了時期によるので一概には言えませんが、最も多いのが12月、次いで1月であると思われます。

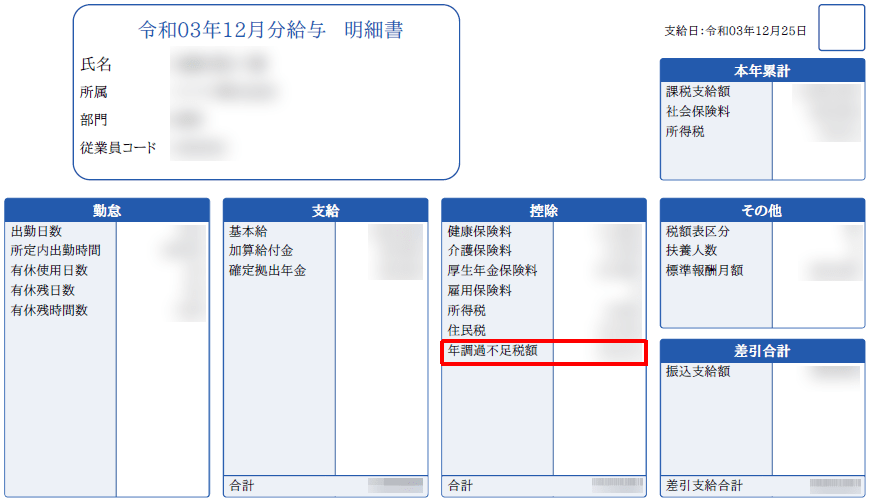

年末調整で生じた追加徴収の額は年末調整が完了した後最初の給与明細に記載されています。給与明細のどこにどのような区分名で記載されるかは会社によって異なります。

一般的には「年末調整不足額」「年末調整追徴額」「年調過不足税額」のような区分名で記載されるものと思われます(下図はサンプル)。

なお、源泉徴収票には追徴額の記載はありません。

年末調整で多額の追加徴収が生じた場合、税務署に申請書を提出することで追加徴収を分割払いのような形式にすることができます。ただし、この手段を使えるのは「追徴額を引いてしまうと、1月~11月の給与平均額の70%未満となってしまう場合」です。

この手続きに必要な申請書は「年末調整による不足額徴収繰延承認申請書」といいます。なんだか難しそうに感じてしまうと思いますが、この申請書はあなた個人が税務署に提出するのではなく、会社があなたに代わって税務署に提出します。まずは会社の経理担当者に相談し、どのように対応したら良いか指示を仰ぎましょう。

この申請書の提出期限は、その年最後の給料日の前日までです。期限内に申請を完了すれば、追加徴収額は翌年1月と2月の給与から半分ずつ分けて天引きされることになります。

年末調整で追加徴収される原因として「会社がミスをしていた」というケースもあります。会社のミスには次の2パターンが考えられます。

いずれのケースにしても「なぜ追加徴収されるの?」と疑問に感じたら会社の担当者に確認することが大事です。

毎月の給与やボーナスから天引きされる源泉所得税の金額が間違っていると、年末調整で追加徴収を受ける可能性があります。例えば本来毎月5,000円天引きしなければならないのに、毎月4,000円しか徴収していなかったとすれば、天引きしていた金額が過少であったことになってしまいます。

ただし、このケースは年間トータルで見れば正しい所得税額が計算されているため、その後の修正等は行われません。追加徴収されると損をした気分になると思いますが、逆に毎月は本来の手取り額より多い金額が振り込まれているはずなので損得は生じていないのです。

会社が年末調整の処理自体を間違えている場合もあります。例えば給与や源泉所得税の額を間違えて入力していたり、適用しなければならない控除を適用漏れしていた場合が考えられます。

例年と特に変わった点がないのにいきなり追加徴収となった場合、源泉徴収票を確認して適用されるべき控除がちゃんと適用されているか、給与の額は正しいかなどを確認してみましょう。確認しても原因が分からない場合は会社の担当者に相談することをおすすめします。

会社がミスをしていたことが確定した場合、対応は会社によって異なります。会社で年末調整の再計算を行ってくれる可能性が高いと思われますが、ミスに気付いた時期によっては自分で確定申告をしなければならない可能性もあります。

給与明細にマイナス表記があると「どういう意味?」と気になる方もいるかと思います。給与明細にマイナス表記が生じるのは「年末調整で追徴額が生じた場合」と「年末調整で還付金が生じた場合」のいずれのパターンも考えられます。

なお、源泉徴収票は、通常マイナス表記となることはありません。

年末調整の追徴額をマイナス表記で表す場合、給与明細の「支給額」や「その他」の区分に「年末調整不足額」「年末調整追徴額」といった項目名で表記されます。これは振込額が減るという意味です。

給与明細において「控除項目」以外の数字は基本的には給与にプラスされる金額ですが、それがマイナス表記になっているということは給与からマイナスされるものであると理解しましょう。

逆に給与明細の「控除項目」欄に追徴額の記載がある場合、追徴額はプラスで表示されます。控除項目はそもそもマイナスの金額を表すためです。

年末調整で還付金が生じた場合も給与明細にマイナス表記される可能性があります。

このケースでは給与明細の「控除項目」の区分に「年末調整還付額」「年末調整超過額」などの項目名でマイナス表記されているものと思われます。これは「控除額のマイナス」という意味で、振込額にプラスされる金額です。

控除項目はそもそもマイナスを表す項目であるため、マイナスのマイナスでプラスであると考えましょう。