年末調整にはどの住所を書けばいい? 住所変更したときは?

年末調整で記入する住所はどの住所? 年内に引っ越した場合や住民票と実際に住んでいる住所が違う場合など、ケース別に解説…[続きを読む]

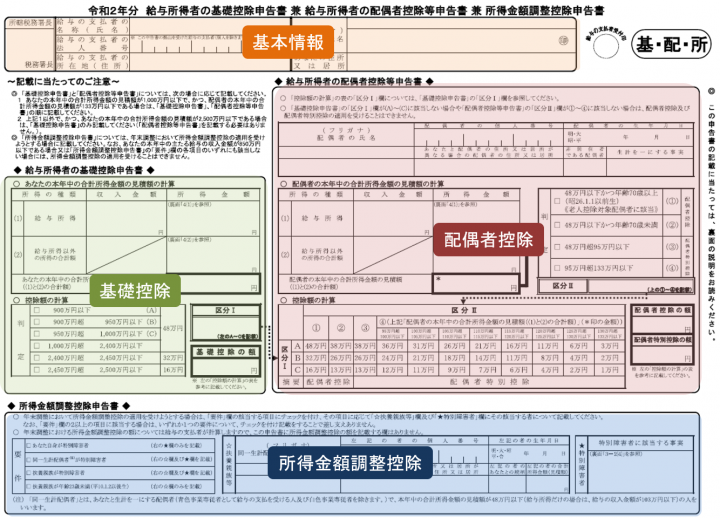

令和2年(2020年)から、年末調整の書類が大幅に変わりました。

特に大きく変わっているのは、「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という、やたらと長い名前の書類が新たに登場したことです。

を詳しく解説します。

年末調整では、通常、次の3つの書類を勤務先に提出します。

今回、解説するのは、②の申告書です。

この書類の概要については、「【令和3年分】基礎控除・配偶者控除・所得金額調整控除申告書の書き方 概要」をご覧ください。

それでは、具体的な書き方を、記入例とともに詳細に解説していきます。

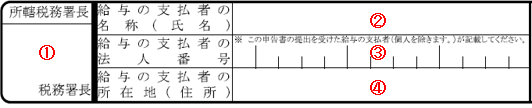

この部分については、既に情報が印字された状態の申告書が配布される場合が多いです。

通常、会社側で記入しますが、もし空欄のまま渡されて記入を指示された場合は、下記の内容になります。

① 勤務先の所轄税務署名を書きます。あなたの住所地の所轄税務署ではありませんので注意しましょう。わからなければ、勤務先にご確認ください。

② 勤務先の名称を書きます。名称とは、株式会社などの法人であれば会社名、個人事業者であれば屋号または事業主氏名をいいます。

③ 勤務先が書きますので、空欄のまま提出します。

④ 勤務先の住所を書きます。支店や営業所など本社以外の勤務である場合は、本社の住所を書きます。

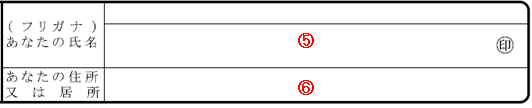

⑤ あなたの氏名とフリガナを書きます。㊞にはシャチハタではない印鑑を押します。実印である必要はありません。

⑥ あなたの住所を書きます。

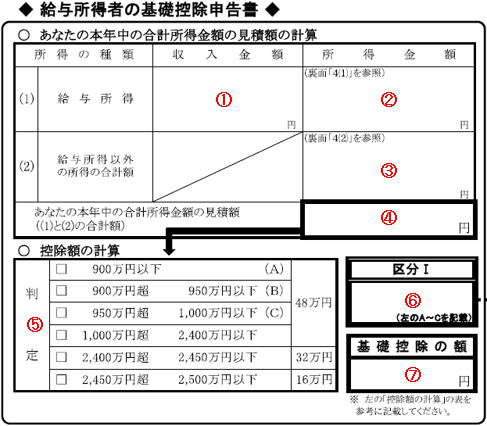

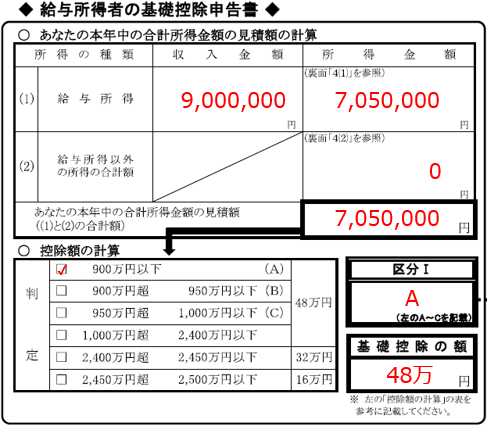

年末調整の対象になっている人は、ほぼ全員、記入が必要です。

① 給与収入の金額を記入します。まだ、その年が終わっておらず収入がいくらか確定していませんので、見積額を記入します。

② 給与所得の金額を記入します。給与所得とは、給与収入から経費(給与所得控除)を引いたものです。

| 給与等収入額(A) | 給与所得の金額(C) |

|---|---|

| 551,000円未満 | 0円 |

| 551,000円以上1,619,000円未満 | (A)-550,000円 |

| 1,619,000円以上1,620,000円未満 | 1,069,000円 |

| 1,620,000円以上1,622,000円未満 | 1,070,000円 |

| 1,622,000円以上1,624,000円未満 | 1,072,000円 |

| 1,624,000円以上1,628,000円未満 | 1,074,000円 |

| 1,628,000円以上1,800,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×2.4+100,000円 |

| 1,800,000円以上3,600,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×2.8-80,000円 |

| 3,600,000円以上6,600,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×3.2-440,000円 |

| 6,600,000円以上8,500,000円未満 | (A)×90%-1,100,000円 |

| 8,500,000円以上 | (A)-1,950,000円 |

③ 給与収入以外に、副業での収入がある場合や、株や不動産による収入がある場合などに、その所得の合計額を記入します。

特に他に収入がなければ、「0」と記入します。

④ 「②給与所得」と「③給与所得以外の所得」の合計額を記入します。

⑤ ④に記入した金額が該当する□にチェックをします(✓マークを書きます)。

⑥ ⑤でチェックした項目が(A)~(C)に該当する場合は、「区分Ⅰ」蘭にその区分を記入します。

⑦ ⑤でチェックした項目の金額を記入します。

| 合計所得金額の見積額 | 基礎控除額 | 区分Ⅰ |

|---|---|---|

| 900万円以下 | 48万円 | A |

| 900万円超950万円以下 | B | |

| 950万円超1,000万円以下 | C | |

| 1,000万円超2,400万円以下 | (なし) | |

| 2,400万円超2,450万円以下 | 32万円 | |

| 2,500万円超2,500万円以下 | 16万円 |

| 給与所得・基礎控除額を計算し、区分Ⅰを表示するツールを用意していますので、ご自由にご利用ください。 |

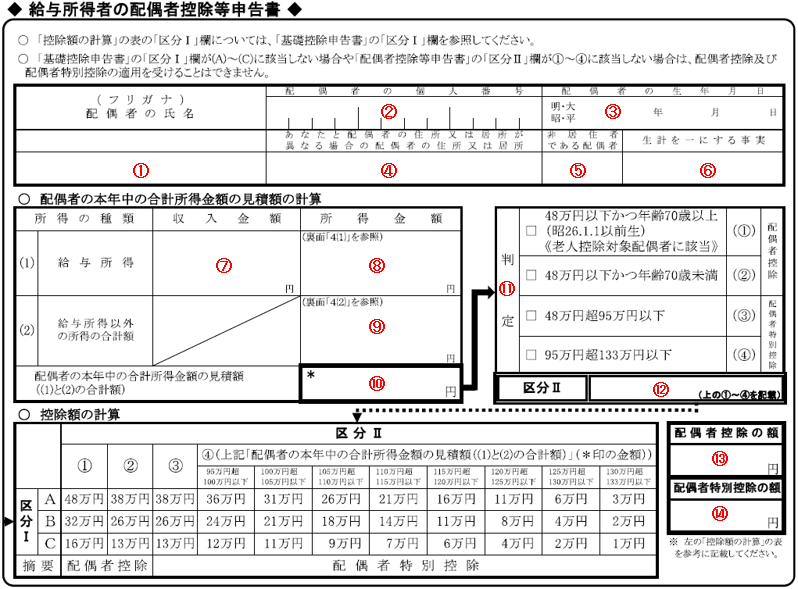

配偶者がいて、本人の給与所得が1,000万円以下(給与収入1,195万円以下)、かつ、配偶者の給与所得が133万円以下(給与収入201.6万円未満)の場合に記入します。

① 配偶者の氏名とフリガナを記入します。

② 配偶者のマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従ってください。

③ 配偶者の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

④ あなたと配偶者が別居している場合には、配偶者の住所を書きます。同居の場合は空欄でOKです。

⑤ 配偶者が日本以外の国に住んでいる場合には、〇を書きます。

⑥ ⑤に〇を書いた場合には、配偶者に対して令和2年中に送金した金額の合計額を書きます(送金関係書類の添付が必要となります)。

⑦⑧⑨⑩ 「基礎控除申告書の書き方」で解説したのと同様に、配偶者のケースについて、それぞれ金額を記入します。

⑪ ⑩に記入した金額が該当する□にチェックをします(✓マークを書きます)。

所得が48万円以下の場合は、昭和26年1月1日以前生まれ(70歳以上)か、70歳未満かを選択します。

⑫:⑪でチェックした①~④のいずれかの番号を書きます。これが「区分Ⅱ」となります。

| 配偶者の合計所得金額の見積額 | 区分Ⅱ |

|---|---|

| 48万円以下かつ年齢70歳以上(昭和26年1月1日以前生まれ) | ① |

| 48万円以下かつ年齢70歳未満 | ② |

| 48万円超95万円以下 | ③ |

| 95万円超133万円以下 | ④ |

⑬「配偶者控除の額」欄と⑭「配偶者特別控除の額」欄はどちらか片方に記入します。

あなたと配偶者のそれぞれの所得金額で確定した区分に、該当する金額を探します。

区分Ⅱが①②の場合は、その金額を⑬に記入します。区分Ⅱが③④の場合は、その金額を⑭に記入します。

| 給与所得・配偶者(特別)控除額を計算し、区分Ⅱを表示するツールを用意していますので、ご自由にご利用ください。 |

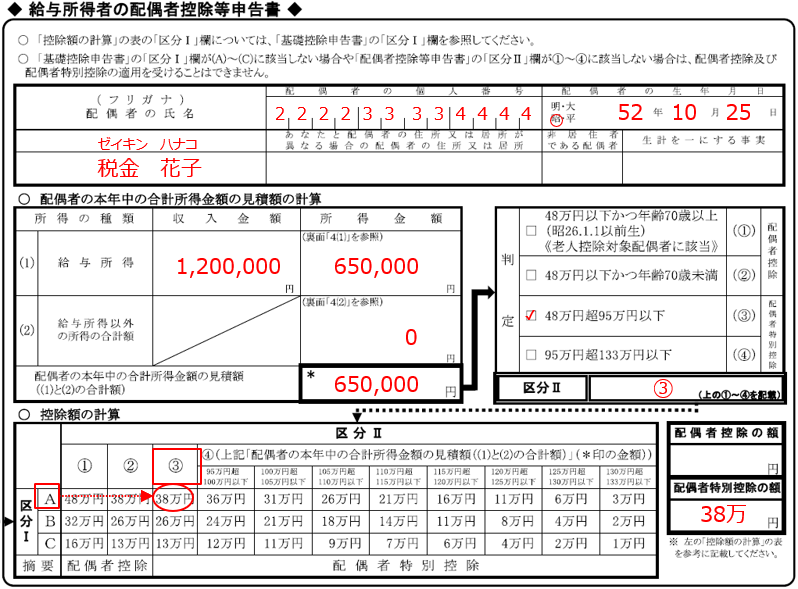

記入例(拡大できます)

例えば、区分ⅠがA、区分Ⅱが③である場合には、「配偶者特別控除の額」欄に、「38万円」と書きます。

配偶者控除と配偶者特別控除の金額については、こちらをご覧ください。

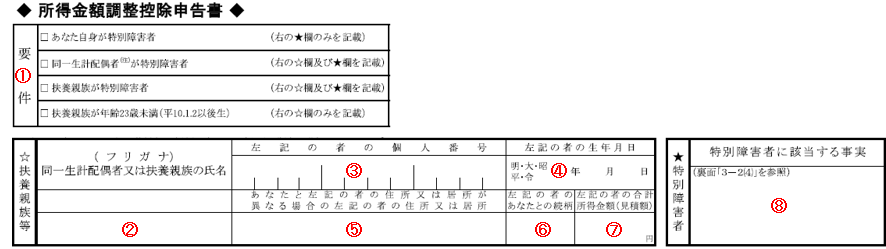

給与収入が850万円を超えて、かつ、23歳未満(平成10年1月2日以降生まれ)の子どもを扶養しているか、本人または扶養親族(配偶者・親・子ども等)に障害者がいる場合に記入します。

① 該当する□にチェックをします(✓マークを書きます)。

扶養親族が23歳未満など、2,3,4行目にチェックを入れたときは、②~⑦に記入します。

② 扶養親族のマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従ってください。

③ 扶養親族の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

④ あなたと扶養親族が別居している場合には、扶養親族の住所を書きます。同居の場合は空欄でOKです。

⑤ 配偶者が日本以外の国に住んでいる場合には、〇を書きます。

⑥ 扶養親族のあなたとの続柄を記入します。

⑦ 扶養親族の所得金額(見積額)を記入します。扶養親族となる条件は、所得金額が48万円以下の場合です。

1,2,3行目にチェックを入れたときは、⑧に記入します。

⑧ 障害者に該当する事実として、障害者手帳の種類や交付日、障害の等級を記入します。

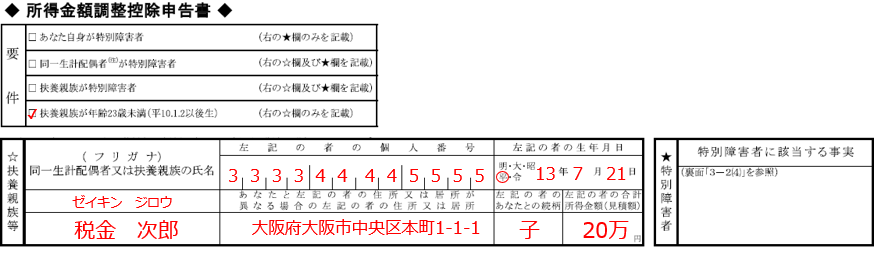

記入例(拡大できます)

調整控除額は次のように計算します。

調整控除の金額は、申告書の内容に基づいて勤務先のほうで計算しますので、従業員が記入する欄はありません。

この書類を記入する時点では、まだ年間の給与収入が確定していません。

見積額が850万円近くで、もしかしたら超えそうなときは、記入しておくことをオススメします。

もし、記入しても850万円以下であれば、勤務先で調整控除を行わないだけです。

一方、記入しておかずに850万円を超えてしまった場合は、調整控除を受けるためには、翌年に再度、記入して勤務先に提出し、年末調整をやり直してもらわなればなりません。

それが無理であれば、自分で確定申告をすることになります。

不安な場合には、記入しておいたほうが無難でしょう。

本記事で解説した「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は、国税庁のウェブサイトから入手することができます。