アメリカの確定申告(タックスリターン)の基礎知識、日本との違い

アメリカでは、確定申告の期限は4月15日です。アメリカの確定申告は、日本とどこが違うのか、その概要について分かり易く…[続きを読む]

当初、政府は、収入が減った世帯主に対して、30万円の現金給付を検討していました。

しかし、いろいろな方面から批判があり、最終的には、公明党から、一律10万円を支給するべきという強い要請を受け、4月16日、方針を変更し、30万円の給付を取り下げました。

30万円の給付がどのような内容であり、また、どのような問題点を抱えていたのか、記しておきます。

目次

4月6日時点で、支給対象となる人は、次のように発表されました。

世帯主の、2月~6月のいずれか1ヶ月の月収について、

「住民税非課税の水準」については、全国で一律とし、世帯の人数別に次の表のようになります。

| 世帯の人数 | 給付の基準となる月収 |

|---|---|

| 1人 | 10万円以下 |

| 2人(扶養家族1人) | 15万円以下 |

| 3人(扶養家族2人) | 20万円以下 |

| 4人(扶養家族3人) | 25万円以下 |

| … | (以降、1人増えるごとに5万円プラス) |

当初、家族構成や住んでいる市区町村によって、支給対象の条件となる収入金額が異なることに対して、問題点が指摘されていましたので、政府は、わかりやすい全国一律の基準を設けました。

単身世帯のケースで、対象になる人/対象外になる人の例をあげると、次の図のようになります(後のほうで詳しく説明します)。

4月6日時点では、1世帯当たり30万円を給付する方向でした。

「自己申告制」とし、所得が減って給付を希望する人が申告した場合に給付します。この場合、所得が減っていない人からの虚偽申告の可能性もあるため、証拠書類の添付や罰則も設ける案も検討されました。

ポイントをまとめてみます。

| 対象 | 2月~6月のいずれかの1ヶ月について、世帯主の ①収入が減って、住民税非課税の水準となる世帯 ②収入が半分以下に減って、住民税非課税の2倍以下の水準となる世帯 (2つ合わせて約1300万世帯程度が対象) ※所得制限はなし |

|---|---|

| 支給額 | 1世帯当たり30万円 |

| 税金 | 非課税 |

| 申請方法 | 自己申告制、基本は郵送かインターネットで |

| 支給時期 | 5月中(検討中) |

約1300万世帯に30万円ずつ給付すると、約4兆円の規模となります。

当初、国民全員に10万円(約12兆円規模)という話もあがっていましたが、それと比較すると、かなり少ない金額となりそうです。

なお、4月5日、西村康稔経済財政・再生相は、感染が長期化した場合は複数回に分けて現金給付を行う考えを示していました。

当初、想定されていた「住民税非課税」の基準は非常に複雑でした。家族構成と住んでいる自治体によって異なるからです。

いろいろなところから問題点が指摘されたため、世帯の人数で全国一律の基準を設けました。

上記①②に対して、次の月収以下であれば、給付対象となる予定です。

| 世帯の人数 | 給付の基準となる月収 | |

|---|---|---|

| ①収入が減った | ②収入が半分以下に減った | |

| 1人 | 10万円 | 20万円 |

| 2人(扶養家族1人) | 15万円 | 30万円 |

| 3人(扶養家族2人) | 20万円 | 40万円 |

| 4人(扶養家族3人) | 25万円 | 50万円 |

| … | (以降、1人当たり+5万円) | (以降、1人当たり+10万円) |

会社勤めなどの給与所得者の場合は、月収=給与収入ですので、わかりやすいですが、フリーランス等の個人事業主は事業所得になりますので、収入から経費を引いた所得を計算する必要があると考えられます。

(現時点で、フリーランス等の詳細な条件は発表されていませんが、制度の趣旨からすると、「収入」ではなく「所得」で判定するのではないかと思われます。)

通常は1年に1回、確定申告の際に所得計算を行いますが、今回の給付対象か確認するためには、月単位で所得を算出する必要があります。これは相当に大変な作業であり、また、経費をどちらの月に入れるかによっても、金額がかなり変わってきそうです。

窓口での混雑を避けるため、政府は、申請について原則、郵送またはインターネットで行う考えを示しています。

しかし、今回、収入が減少している人の多くは、リアルな現場で自分の技能やスキルを用いながら働いている人たちや、中小店舗で働く人たちです。そのような方々の中には、パソコンやスマートフォンを持っていない人もいるでしょうし、書類の扱いに慣れていない人もいるでしょう。

郵送で書類に不備があれば、返送され、そのやりとりで時間をロスすることになります。さらに、1000万世帯以上から一気に来る申請に対して、果たして市区町村の職員は対応可能なのでしょうか?職員の負担も相当なものになりそうです。

また、フリーランス等、個人事業主の方は、収入から経費を引いた所得を月単位で計算する必要があると思われ、これも高いハードルとなりそうです。

所得制限はありませんが、もっとも問題となりそうなのは、「収入が減った」という部分であり、以下のような課題がありそうです。

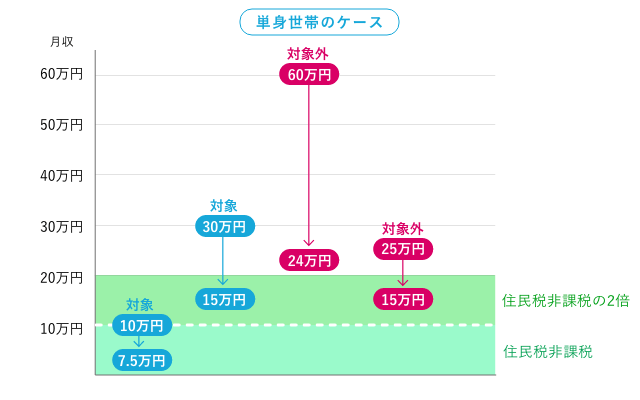

今回の支給対象となる人について、単身世帯で想定してみます。

この条件を基に、いくつかの収入減のパターンを想定してみますと、対象になる場合とならない場合が発生します。

| 元の月収 | 減収後の月収 | 減少割合 | 対象 | |

|---|---|---|---|---|

| (1) | 10万円 | 7.5万円 | 25% | 対象 |

| (2) | 30万円 | 15万円 | 50% | 対象 |

| (3) | 60万円 | 24万円 | 60% | 対象外 |

| (4) | 25万円 | 15万円 | 40% | 対象外 |

パターン(1)のケースでは、月収10万円以下になっていますので、対象となります。

パターン(2)のケースでは、月収が半分以下になって、かつ、月収20万円以下になっていますので、対象となります。

しかし、パターン(3)のケースでは、月収が60%と大幅に減少していますが、月収20万円以下ではないため、対象になりません。おそらく、収入が減って一番苦しいのはパターン(3)の人ですが、その人には支給されません。

パターン(4)のケースでは、パターン(2)と同じく月収15万円まで減っているのですが、減少割合が40%と、半分以下にはなっていないため、対象になりません。

たとえば、世帯主である夫はもともと収入が少なく、妻の収入で生計を担っている場合、妻が仕事に行けず収入が減っても対象外となります。

この点は問題点として指摘されており、政府は、世帯主以外の家族の収入が減った場合も、対象とする方向で検討を進めています。

他、根本的な問題として、収入が減った理由がコロナウイルスの影響ではなく、本人の問題であったとしても、対象になってしまいます。一方、収入が減らないように精一杯努力した人は対象になりません。

6月までの、ある1ヶ月間の月収が減っていれば支給対象になりますので、ある1ヶ月間は働かずに収入を減らして、30万円をもらったほうが得だということになりかねません。

「現金給付」は主に経済危機など緊急時に行われる支援策です。

通常の経済対策や給付金においては、もらえる人の条件を特定し、危機に瀕している人をピンポイントで助ける方向性で行われますが、今回掲げられている現金給付は国民全員(またはほとんどの国民)が給付の対象となります。

国民全員に一律で現金を給付することによって、新型コロナウイルスによって打撃を受けた人を支援するだけでなく、消費を促すことで状況の改善を目指します。

しかし、現金給付についても賛否両論あり「全国民に少しずつ現金を渡すため本当に困っている人に役立てられない」「実際に給付しても貯金に回るだけになる」など懸念されています。

2008年に起きたリーマン・ショックで世界中の経済が大打撃を受けました。当時の日本政府は景気後退への対処と国民の生活支援という名目で「定額給付金」の支給を実施しました。

給付額は1人につき12,000円(65歳以上及び18歳以下は20,000円)となっており、「住民基本台帳に記録されている者」「外国人登録原票に登録されている者」を対象とされました。

事業費は2兆395億円に上り、家計への給付総額は1兆9,570億円となりました。平成20年3月上旬から給付が開始され、平成22年3月時点で対象世帯の97.7%が受け取りました。

定額給付金においては一定の消費増加効果が得られたものの、給付額のうち消費に向かったのは25%程度となっており、効果に関しては批判的な意見が目立ちます。

現金給付の金額について、当初、リーマンショック時の12,000円以上というのは決まりましたが、2万円、3万円、5万円、10万円、20万円、30万円など、いろいろな案が出てきました。

また、現金給付の対象者について、国民全員という案から、子育て世帯や非課税世帯に限るという案まで、様々な案が浮上しました。

3月23日、西村康稔経済再生担当相は、現金給付は早くても5月末になるとの見方を示しました。生活資金で困っている人は「緊急小口資金」と「総合支援資金」を利用して欲しいと呼びかけました。

【参考記事】新型コロナウイルスに関する、個人への支援策まとめ:10~20万円を無利子で貸付

3月25日、政府は、所得が減少した世帯に限って、1世帯に20万~30万円程度を現金給付する案を検討し始めました。困っていない人に現金を支給しても消費に回らないというのが理由のようです。所得制限はいくらで線引きするのかが、大きな課題となりそうでした。

3月26日、政府は、全国民への一律給付は行わない方向で最終調整に入りました。「富裕層にも配ると国民の理解が得られない」というのが理由です。

3月28日、安倍晋三首相は記者会見で、収入が減少した個人に加えて、個人事業主や中小企業の事業主にも、現金給付を行う考えを示しました。収入減の具体的な基準については示されませんでした。

3月30日、自民党の提言によると、リーマン・ショック時を上回る60兆円、GDPの10%を超える規模の経済対策を行い、そのうち、10兆円の現金給付を行うことを検討しているとのことでした。10兆円は消費税5%分に相当します。現金給付の対象は、「日常生活に支障をきたしている世帯・個人」を予定していました。

4月3日、政府は、所得が減った世帯に対して、1世帯当たり30万円を給付する方向で最終調整に入りました。自己申告制とし、不正を防ぐために収入が減ったことを証明する書類とともに申請することを検討していました。

4月6日、世帯主の月収が年収ベースで住民税非課税の水準まで減少した世帯に対して、現金給付を行う方向性を示しました。給付条件が明確になってきました。

4月10日、「住民税非課税の水準」は家族構成や自治体によって異なり複雑であるため、世帯の人数に応じた全国一律の基準を設けました。

4月15日、政府は、現金給付は所得制限なしで一律10万円であるべきという公明党からの強い要請を受け、検討に入りました。そして、4月16日、30万円の給付を取り下げ、国民全員に一律10万円を支給する方向に決定しました。

世界中で感染拡大が続く新型コロナウイルスに対する経済対策において世界各国で現金給付による支援策が検討されています。

ここでは世界各国の現金給付の予定、現在の状況をまとめていきます。

3月25日、アメリカの連邦議会上院では総額2兆2000億ドル規模の経済対策のうち、5000億ドル(約54兆円)を個人を対象とした現金給付に当てることを可決しました。

大人1人当たり1,200ドル(約13万2千円)、子供1人当たり500ドル(約5万5千円)を支給します。4月10日より順次、支給が開始されています。

支給対象は年収7万5千ドル未満の国民全員です。それを超える場合は、段階的に縮小され、年収9万9千ドル超は対象外です。

アメリカ国家として非常事態宣言を出したのは3月14日、それからわずか10日間くらいで、国民への5000億ドルの現金支給が決定され、早くも支給が始まりました。

大半の人は申請の必要がなく自動的に送付されるというのも重要ポイントです。アメリカでは、ほぼ全ての国民が確定申告を行っていて、役所側で給付を行うための銀行口座または小切手の送付先を把握しているからです。

香港では2月26日に18歳以上の永住権を持つ住民を対象に、1人当たり約1万香港ドル(約14万2千円)を支給を発表しました。約700万人が対象となっています。

年金受給者などの低所得者約650万人に、1人当たり750豪ドル(1ドル65円換算で約4万9000円)の現金支給を3月31日より予定しています。

韓国政府は、3月31日、高額所得者を除く約7割の世帯を対象に、世帯の人数に応じて最大約9万円分の商品券か電子マネーを支給することを決定しました。支給は5月中旬ごろを予定しています。