【令和7年分】年末調整の保険料控除申告書の書き方(記入例つき)

会社勤めの方は、保険料控除申告書を会社に提出することで、支払った保険料の一部を控除することができ、所得税が減税になり…[続きを読む]

平成29年税制改正により、平成30年分から保険料控除と配偶者特別控除の申告書が変更されました。

平成30年の年末調整の際に作成することになる、最新の申告書の書き方をいち早く完全解説します。

なお、平成31年(令和元年)(2019年)分の保険料控除申告書については、こちらの記事をご覧ください:

目次

年末調整では次の3つの書類を勤務先に提出します。

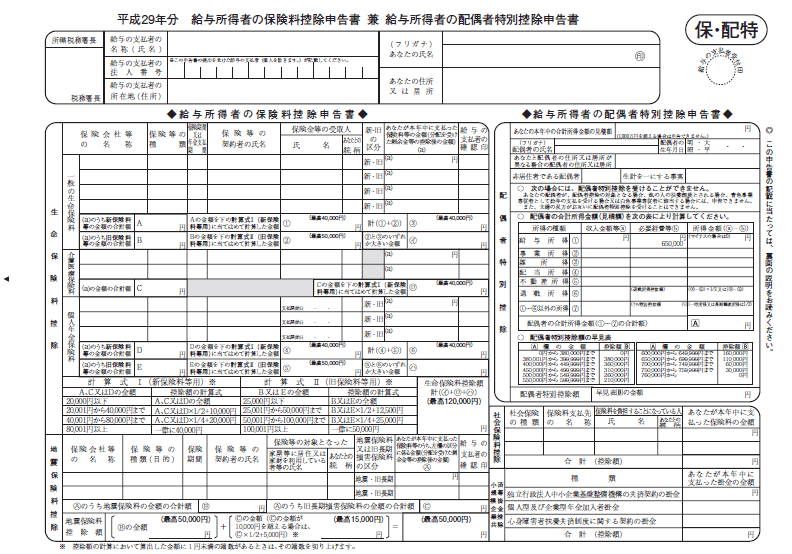

平成29年以前は、②給与所得者の配偶者特別控除申告書と③給与所得者の保険料控除申告書は一緒のフォーマットになっていましたが、税制改正により、別々に分かれました。

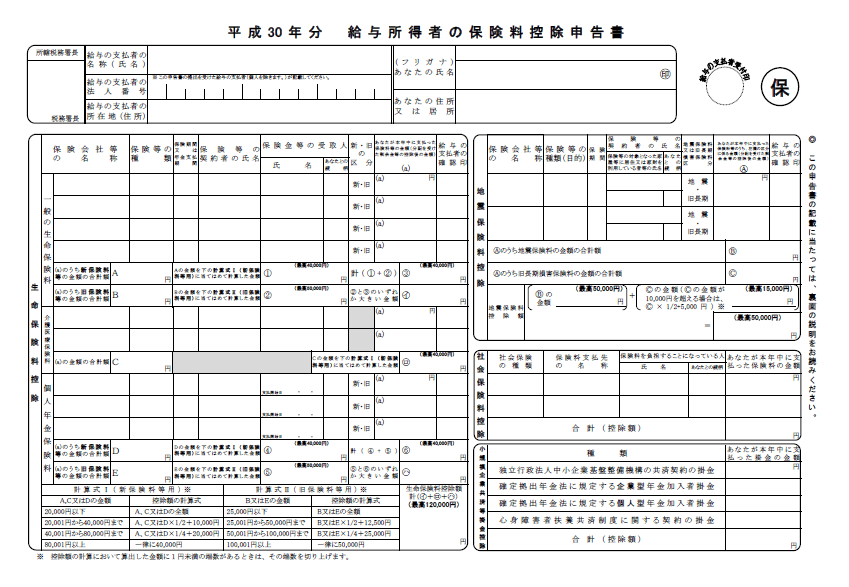

平成30年分から新しい様式となった「給与所得者の保険料控除申告書(以下、保険料控除申告書といいます。)」に焦点を当てて、解説していきます。

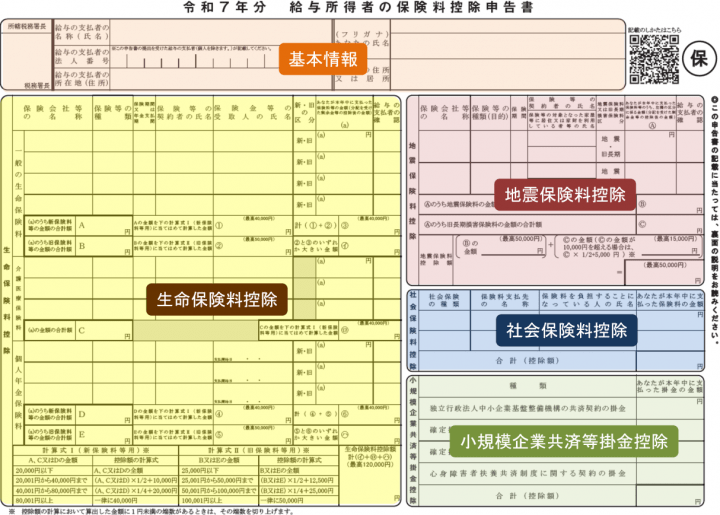

年末調整において、生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除を受けようとする場合に、記入して勤務先に提出する必要があります。

これらの控除は所得控除といい、所得金額から控除することができます。よって、課税所得を減らすことになり、結果的に所得税を減らす効果があります。

生命保険料控除と地震保険料控除は、支払った保険料を一定の計算式に当てはめて計算した金額が控除額となります。

社会保険料控除と小規模企業共済掛金控除は、支払った金額がそのまま控除額となります。

保険料控除申告書は、年末調整において生命保険料控除などを受けようとする場合に、提出するものとされています。

よって、該当する保険料等の支払いがなく、元々これらの控除を受けることができない場合には提出する必要はありません。

しかし、税法上は提出の必要がなくても、勤務先によっては空欄のまま提出するなどの場合もあるので、提出するかどうかは勤務先の指示に従うようにしましょう。

それでは、具体的な書き方を1つずつ詳しく解説していきます。

平成29年分までの保険料控除と配偶者控除の申告書は、「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」という兼用様式でしたが、これが「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」という別々の申告書に分かれました。これが1番大きな変更点です。

この変更に伴い、記入方法も大きく変更されています。

平成29年分

平成30年分

平成30年分保険料控除申告書はこちらから入手することができます。

【出典】国税庁:平成30年分 給与所得者の保険料控除申告書

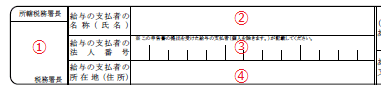

①勤務先の所轄税務署名を書きます。あなたの住所地の所轄税務署ではありませんので注意しましょう。

②勤務先の名称を書きます。名称とは、株式会社などの法人であれば会社名、個人事業者であれば屋号または事業主氏名をいいます。

③勤務先が書きますので、空欄のまま提出します。

④勤務先の住所を書きます。支店や営業所など本社以外の勤務である場合においては、本社の住所を書きます。

これらは、既に情報の印字がされた状態の申告書が配布される場合が多いです。

また、年末調整の計算には直接関係のない情報になりますので、分からない場合には空欄で提出しても差し支えありません。

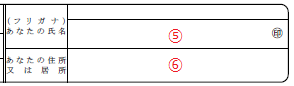

⑤あなたの氏名とフリガナを書きます。㊞にはシャチハタではない印鑑を押します。実印である必要はありません。

⑥あなたの住所を書きます。

生命保険料控除は、保険契約の種類に応じて「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」の3つに分けられており、合計で最大12万円の所得控除を受けることができます。

これらを記入する際には、保険会社の控除証明書を手元においてから書き始めましょう。

3つの保険料のどれに該当するかは、控除証明書に記載されています。内容の記入は一見難しそうですが、ほぼ控除証明書の内容を転記していくだけなので大丈夫です。

控除証明書は毎年秋頃に、加入している保険会社から郵送で届くので、この時まで大切に保管しておきましょう。

生命保険料控除について詳しくはこちらをご確認ください。

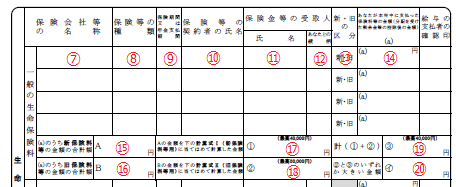

⑦保険会社や共済組合の名称を書きます。正式名称で書きますが、長くて入りきらない場合には略称で書いても差し支えありません。

⑧控除証明書に記載されている内容を転記します。例えば、「定期」や「終身」などです。

⑨控除証明書に記載されている内容を転記します。例えば、「終身」や「〇年」などです。

⑩その保険の契約者の氏名を書きます。基本的にはあなたの氏名となります。

⑪その保険の保険金等受取人の氏名を書きます。控除証明書に記載されていない場合には、保険証券を確認しましょう。

⑫あなたと⑪の人との続柄を書きます。例えば、奥さんである場合には「妻」と書きます。

⑬控除証明書に記載されている区分を転記します。新・旧とは、適用される制度が新制度なのか旧制度なのかという意味です。新制度と記載されている場合には、新に〇を付けます。

⑭控除証明書に記載されている申告額を転記します。申告額と同じ並びに、年間保険料額と配当金額の記載がありますので、間違えないように注意しましょう。

⑮⑭に書いた金額のうち、⑬で新に〇を付けた金額の合計を書きます。

⑯⑭に書いた金額のうち、⑬で旧に〇を付けた金額の合計を書きます。

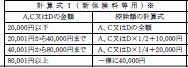

⑰⑮の金額を次表の算式に当てはめて計算し、算出された金額を書きます。

例えば、⑮の金額が30,000円であった場合には、30,000円×1/2+10,000円=25,000円となります。

⑱⑯の金額を次表の算式に当てはめて計算し、算出された金額を書きます。

例えば、⑯の金額が60,000円であった場合には、60,000円×1/4+25,000円=40,000円となります。

⑲⑰と⑱の金額の合計を書きます。

⑳⑱と⑲の金額を比べて、大きい方の金額を書きます。

基本的な書き方は、一般の生命保険料と同じです。

㉑控除証明書に記載されている申告額を転記します。申告額と同じ並びに、年間保険料額と配当金額の記載がありますので、間違えないように注意しましょう。

㉒㉑の金額の合計を書きます。

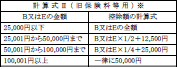

㉓㉒の金額を次表の算式に当てはめて計算し、算出された金額を書きます。

例えば、㉒の金額が50,000円であった場合には、50,000円×1/4+20,000円=32,500円となります。

基本的な書き方は、他の生命保険料と同じです。

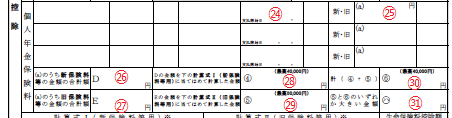

㉔保険金等受取人の氏名の下に、その保険契約の年金支払いが始まる日を書きます。日付は控除証明書に記載されています。

㉕控除証明書に記載されている申告額を転記します。申告額と同じ並びに、年間保険料額と配当金額の記載がありますので、間違えないように注意しましょう。

㉖㉕に書いた金額のうち、新に〇を付けた金額の合計を書きます。

㉗㉕に書いた金額のうち、旧に〇を付けた金額の合計を書きます。

㉘㉖の金額を次表の算式に当てはめて計算し、算出された金額を書きます。

例えば、㉖の金額が100,000円であった場合には、40,000円となります。

㉙㉗の金額を次表の算式に当てはめて計算し、算出された金額を書きます。

例えば、㉗の金額が10,000円であった場合には、10,000円となります。

㉚㉘と㉙の金額の合計を書きます。

㉛㉙と㉚の金額を比べて、大きい方の金額を書きます。

㉜⑳、㉓、㉛の各控除額の合計を書きます。これが生命保険料控除額の金額となります。

地震保険料控除は、地震保険契約を結び保険料を支払っている場合には、最大5万円の所得控除を受けることができます。

記入の際には、生命保険と同様に地震保険料の控除証明書を手元に置いてから書いていきましょう。記入の流れも生命保険と同様です。

地震保険料控除について詳しくはこちらをご確認ください。

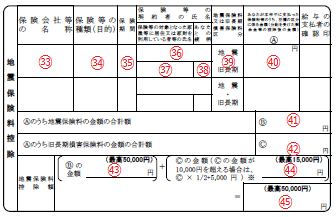

㉝保険会社などの名称を書きます。正式名称で書きますが、長くて入りきらない場合には略称で書いても差し支えありません。

㉞控除証明書に記載されている内容を転記します。例えば、「地震(建物)」や「地震(家財)」ですが、「地震」のみでも差し支えありません。

㉟控除証明書に記載されている内容を転記します。基本的に1~5年です。

㊱その保険の契約者の氏名を書きます。

㊲その保険契約の対象となっている家や家財を利用している人の氏名を書きます。

㊳あなたと㊲の人との続柄を書きます。例えば、あなた自身である場合には「本人」と書きます。

㊴控除証明書に記載されている区分を転記します。

地震保険料である場合には、地震に〇を付けます。旧長期損害保険料である場合には、旧長期に〇を付けます。

㊵控除証明書に記載されている申告額を転記します。申告額と同じ並びに、年間保険料額と配当金額の記載がありますので、間違えないように注意しましょう。

㊶㊵に書いた金額のうち、㊴で地震に〇を付けた金額の合計を書きます。

㊷㊵に書いた金額のうち、㊴で旧長期に〇を付けた金額の合計を書きます。

㊸㊶の金額をそのまま転記します。

㊹㊷の金額をそのまま転記します。もしも㊷の金額が10,000円を超える場合には、㊷×1/2+5,000で算出された金額を書きます。

㊺㊸と㊹の合計を書きます。これが地震保険料控除額の金額となります。

社会保険料控除は、給与から天引きされている社会保険料以外の社会保険料がある場合において、その支払った金額を記入することで、その金額がそのまま所得控除とされる制度です。

社会保険料についても控除証明書が届くので、それを見ながら記入していきます。

社会保険料とは、国や公的な機関に支払う次のようなものをいいます。

社会保険料控除について詳しくはこちらをご確認ください。

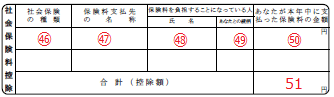

㊻支払った社会保険の種類を書きます。例えば、「国民年金」や「国民健康保険」などです。

㊼社会保険料の支払先を書きます。例えば、国民年金であれば「日本年金機構」、国民健康保険であれば「○○県○○市」などです。

㊽保険料を負担すべき人の氏名を書きます。例えば、子供が負担すべき国民年金を親であるあなたが支払った場合、ここには子供の名前を書きます。

㊾あなたと㊽の人との続柄を書きます。例えば、子供である場合には「子」と書きます。

㊿控除証明書に記載されている金額を転記します。

51㊿の金額の合計を書きます。これが社会保険料控除額の金額となります。

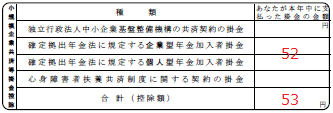

小規模企業共済等掛金控除は、小規模企業共済や個人型確定拠出年金、心身障害者扶養共済、小規模企業共済などを支払った場合、その支払った全額の所得控除を受けることができる制度です。

上記他の控除と同様に控除証明書が届きます。

小規模企業共済等掛金控除について詳しくはこちらをご確認ください。

【外部サイト参照】国税庁:小規模企業共済等掛金控除|所得税

52.控除証明書に記載されている種類に応じた金額を書きます。

53.52の金額の合計を書きます。これが小規模企業共済等掛金控除額の金額となります。

兼用様式から分割されたこの保険料控除申告書は、単独の申告書となった分、枠も大きくなり書きやすくなりました。

もう1つの配偶者控除等申告書に比べて大きく変更された点はありませんので、従来通りの書き方で十分通用するでしょう。