【2023年版】生命保険料控除の確定申告書の書き方(計算例つき)

主にフリーランス・個人事業主向けに、生命保険料控除の種類や計算方法、確定申告書の書き方を図を使ってわかりやすく解説します。

また一番最後で、ある家族(仮:鈴木さん)での計算例を紹介します。

目次

1.生命保険料控除とは

生命保険料控除とは、納税者が自分または親族を受取人とする生命保険等の保険料を支払った場合に受けられる所得控除の1つです。

「生命保険料控除」という名前がついていますが、対象となる保険は生命保険料だけではありません。

生命保険料、個人年金保険料、介護医療保険料が対象になります。

①生命保険料(一般)

一般的な生命保険契約をもとに支払った保険料のことです。民間の生命保険会社や農業協同組合等と締結した保険契約や生命共済契約などが該当します。

②個人年金保険料

個人年金を給付する定めのある保険契約をもとに支払った保険料のことです。民間の生命保険会社や農業協同組合等と締結した保険契約や共済契約などのうち、以下の要件の定めがあるものが該当します。

- 受取人:保険料等の払込みをする本人または、配偶者

- 支払保険料:年金の支払を受けるまで、10年以上の期間にわたって定期的に支払うもの

- 受取年金:原則として受取人の年齢が満60歳になってから支払われる、10年以上の定期又は終身の年金

③介護医療保険料

疾病または身体の傷害等についての医療費の支払いに対し、保険金が支払われる保険契約をもとに支払った保険料のことです。

生命保険料控除は、社会保険料控除のように支払金額の全額が控除されるわけではなく、上限があります。また、新契約(平成24年1月1日以降に契約)と旧契約(平成23年12月31日以前に契約)の区分があり、別々に計算する必要があります。

サラリーマンの人は会社の年末調整で生命保険料控除の計算を行いますが、個人事業主の場合は確定申告で生命保険料控除の計算を行う必要があります。

2.生命保険料控除額の計算方法

ここからは、生命保険料の控除額の計算方法を見ていきましょう。生命保険料控除額の計算方法は、新契約と旧契約で異なります。

新契約の場合は、一般分、個人年金分、介護医療保険分の3つの区分ごとに計算します。

旧契約の場合は、一般分、個人年金分の2つの区分ごとに計算します。

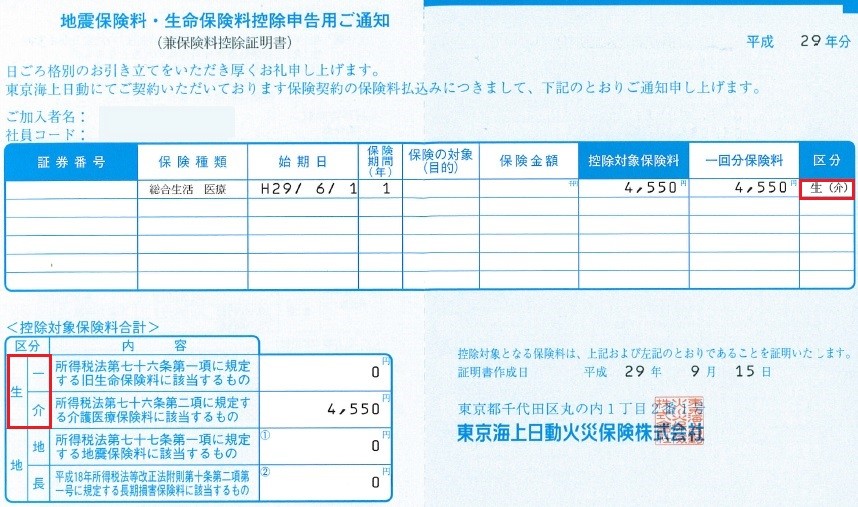

※介護医療保険分は新しい制度で、旧契約には存在しません。どの区分に該当するかは、保険会社等から郵送されてくる保険料控除証明書に記載されています。(下図は介護医療保険の例)

生命保険料控除額は、所得税と住民税で異なります。それぞれの控除額の計算方法は以下のとおりです。

(1)所得税

(ⅰ)新契約(平成24年1月1日以降に契約)

一般分、個人年金分、介護医療保険分をそれぞれ以下の表にあてはめて、控除額を計算します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

※一般分、個人年金分、介護医療保険分のそれぞれの上限が4万円となります。そのため、加入している保険が新契約のみの場合は、一般分、個人年金分、介護医療保険分合わせた上限は12万円です。

(ⅱ)旧契約(平成23年12月31日以前に契約)

一般分、個人年金分をそれぞれ以下の表にあてはめて控除額を計算します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

※一般分、個人年金分のそれぞれの上限が5万円となります。そのため、加入している保険が旧契約のみの場合は、一般分、個人年金分合わせた上限は10万円です。

(ⅲ)新契約と旧契約の両方に加入している場合

介護医療保険分は新契約のみですが、一般分、個人年金分では、新契約と旧契約の両方に加入している場合があります。その場合は、一般分、個人年金分ごとに

- 新契約のみ使う方法(上限4万円)

- 旧契約のみ使う方法(上限5万円)

- 新契約、旧契約の両方を合算する方法(上限4万円)

を選択することができます。※全区分合わせて12万円が限度です。

〈新契約のみ使う方法〉

新契約の保険料が年間9万円、旧契約の保険料が年間2万円の場合、生命保険料控除額は新契約の保険料である年間9万円のみを使って計算し、控除額は4万円となります。

〈旧契約のみ使う方法〉

新契約の保険料が年間1万円、旧契約の保険料が年間11万円の場合、生命保険料控除額は旧契約の保険料年間11万円のみを使って計算し、控除額は5万円です。

〈新契約、旧契約の両方を合算する方法〉

新契約の保険料が年間2万円、旧契約の保険料が年間2万5千円の場合、生命保険料控除額は、新契約の控除額2万円+旧契約の控除額2万5千円=4万5千円ですが、上限の4万円と決められているため、控除額は4万円になります。

上記の3つのどれを使うかで控除額が変わりますので、最も有利な方法を選択しましょう。

(2)住民税

(ⅰ)新契約(平成24年1月1日以降に契約)

一般分、個人年金分、介護医療保険分をそれぞれ以下の表にあてはめて、控除額を計算します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

※一般分、個人年金分、介護医療保険分のそれぞれの上限が2万8千円となります。

ただし、加入している保険が新契約のみの場合は、一般分、個人年金分、介護医療保険分合わせた上限は7万円となります。

(ⅱ)旧契約(平成23年12月31日以前に契約)

一般分、個人年金分をそれぞれ以下の表にあてはめて、控除額を計算します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

※一般分、個人年金分のそれぞれの上限が3万5千円となります。そのため、加入している保険が旧契約のみの場合は、一般分、個人年金分合わせた上限は7万円です。

(ⅲ)新契約と旧契約の両方に加入している場合

介護医療保険分は新契約のみですが、一般分、個人年金分では、新契約と旧契約の両方に加入している場合があります。考え方は所得税と同じです。一般分、個人年金分ごとに、「新契約のみ使う方法」「旧契約のみ使う方法」「新契約、旧契約の両方を合算する方法(上限2万8千円)」を選択することができます。

※全区分合わせて7万円が限度です。

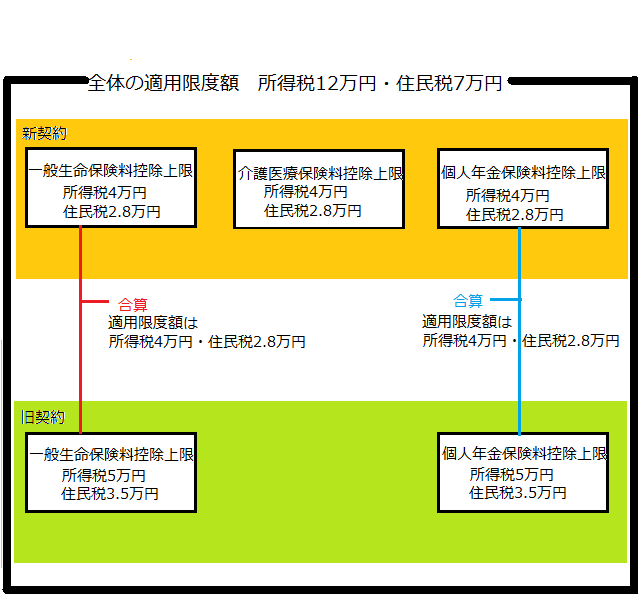

ここまで述べた所得税と住民税の生命保険料控除の上限額をまとめると、下記のようになります。

3.確定申告書への記載方法

個人事業主の場合は、確定申告書の第一表と第二表に生命保険料控除の金額等を記載する必要があります。

第一表

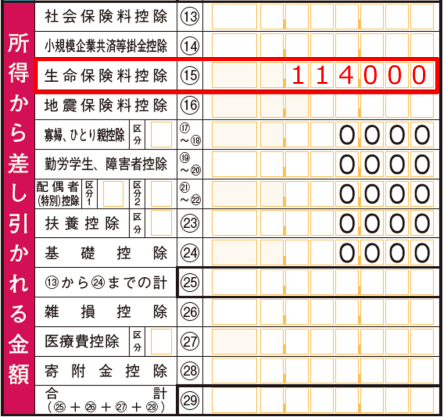

「所得から差し引かれる金額」欄の「⑮生命保険料控除」欄に控除額(計算後の金額)を記載します。

(こちらのサンプルは、「ある家族での所得税における計算例」で紹介している金額です。)

第二表

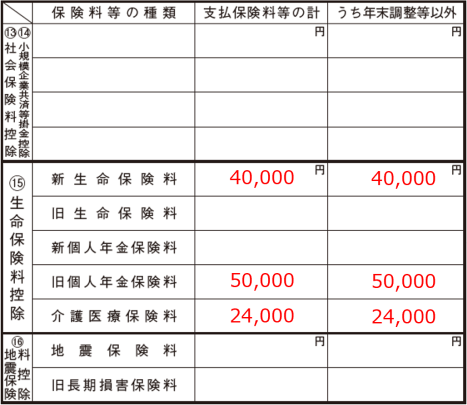

「⑮生命保険料控除欄」に、生命保険の種類ごとの年間支払(予定)額を記載します。

フリーランス・個人事業主など、会社での年末調整を受けてない方は、「うち年末調整等以外」欄にも同じ金額を記入します。

4.注意点

ここからは、生命保険料控除の注意点を見ていきましょう。

未払の保険料

生命保険料控除の対象となる保険料は、その年1年間に支払ったものに限られます。そのため、未払の保険料は控除できないので注意しましょう。

前納の保険料

保険料の納付方法には毎月掛金を支払う方法のほかに、全期前納払い(前納)と一時払いがあります。前納は全保険期間分の保険料を保険会社に預け、支払期日(毎月又は年1回)が来たら、預けたお金から保険料が支払われます。一時払いは、保険期間分の保険料を1回で支払います。

一時払いの場合は、支払った金額全額が控除対象となります。前納の場合は、当年分のみ控除対象となります。例えば10年分100万円を前納している場合は、1年分の10万円のみが控除対象となります。

保険期間が5年未満の保険

保険期間が5年未満の保険の中には、例えば貯蓄保険や貯蓄共済などのように、生命保険料控除の対象外となるものもあるので注意が必要です。

5.ある家族での所得税における計算例

それでは最後に、ある家族、たとえば鈴木さん一家での、所得税における計算例を紹介しましょう。

鈴木さんが契約している生命保険の内容と1年間に支払った保険料は以下のとおりとします。また、鈴木さんは妻と長男と同居し、生計を共にしています。

| 保険金受取人 | 生命保険契約 | 支払保険料 |

|---|---|---|

鈴木さん |

(旧契約)生命保険契約 | 60,000円 |

| 介護医療保険契約 | 28,000円 | |

妻 |

(旧契約)個人年金保険契約 | 120,000円 |

長男 |

(新契約)生命保険契約 | 36,000円 |

一般分、個人年金分、介護医療保険分の3つの区分に分けて計算します。

一般分、個人年金分については、さらに新契約、旧契約に分けて計算します。

①一般分

旧契約と新契約の2つの契約がありますので、それぞれ計算します。

新契約:36,000円×1/2+10,000円=28,000円

そして、旧契約と新契約の合計は、40,000円+28,000円=68,000円ですが、上限は4万円ですので、40,000円となります。

「新契約のみ」「旧契約のみ」「新契約と旧契約の合算」のうち最も有利なものを選択しますので、一般分は40,000円となります。

②個人年金

旧契約:120,000円ですが、旧区分での上限は5万円のため、50,000円となります。

③介護保険

④3つの区分を合計

上限12万円には達していませんので、114,000円が所得税における生命保険料控除額です。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」