在職老齢年金の62万円引き上げはいつから?年金カットはいくらに?

【速報】(2025/1/24) 2025年度(令和7年度)の在職老齢年金(年金が停止される)の基準額は…[続きを読む]

現在では、60歳以降で定年になっても再雇用や再就職で働くのが当たり前の時代です。65歳以降も、働いている人がたちが300万人以上います。

ただ、働きながら年金をもらうと、年金がカットされることがあります。

在職老齢年金の制度について、またいくら年金カットされるのか、わかりやすく解説します。

目次

「在職老齢年金」とは、60歳以降、働きながら年金をもらうと、給料+年金の合計金額が50万円より場合は、年金の一部または全部がカットされる(支給停止される)ことです。

「もらえる年金」ではなく「減額される年金」の制度ですので、あまり嬉しくない制度ですね。「働き損」「働く人への罰」と表現する人もいます。

ただ、年金カットの対象になっているのは、実際は2割くらいの人だけです。残り8割は、給料と年金を合わせて50万円もいかないので、対象になりません。

日本の年金制度は、現役世代(若い人)など収入がある人が、収入がない(少ない)高齢者を支える制度ですので、年収が高い人は年金を減らされてしまうのです。

もともと、厚生年金制度が始まった当初は、厚生年金は退職者に支給されるものであり、働いている人には支給されませんでした。ただ、60歳を過ぎて年金をもらうようになっても働き続ける人が増えたため、一部でももらえるようにする「在職老齢年金」の制度ができました。

最初は一律で8割しかもらえませんでしたが、現在は、基本的には全額もらえるうえで、給料+年金の合計が多い人だけが、一部または全部をカットされます。

年金カット(支給停止)の対象者は、60歳以降で、年金をもらいながら働く人ですが、具体的には、次のような人たちです。

要するに、年金をもらいながら、かつ、給料をもらって働く人が対象です。

フリーランス・個人事業主・自営業者は対象になりません。また、不動産賃貸収入や株式等の売買・配当による収入も対象外です。

年金をもらえるのは60歳以降ですが、次のような人たちです。

老齢厚生年金をもらっている人が対象です。

老齢基礎年金はカットされません。

年金カット(支給停止)される金額は、次のようになります。

計算の結果、「年金の一部カット」か「年金の全部カット」かが決まります。

「年金の月額」とは、老齢厚生年金の報酬比例部分の金額だけです。正式には「基本月額」といいます。

加給年金、経過的加算、繰り下げ受給による増額分を除きます。繰り上げ受給している人は、減額される前の金額です。共済組合等からの老齢厚生年金も受け取っている場合は、日本年金機構と共済組合等からのすべての老齢厚生年金を合わせた年金の月額です。

老齢基礎年金は含みません。

「月給」とは、毎月の給料だけでなく、年間の賞与(ボーナス)合計を1ヶ月当たりに換算した金額も含みます。正式には「総報酬月額相当額」といいます。社会保険料の計算をするときに利用する値を利用し、次のような計算です。

「標準報酬月額」とは、毎月の給料から差し引く社会保険料を計算するときに利用する金額です。50等級に分かれています。

たとえば、基本給+諸手当が34万円、通勤手当が1万円で合計35万円の人は、標準報酬月額は36万円です。

「標準賞与額」とは、3ヶ月を超える期間ごとに支払われる賞与で、その月に支払われた賞与額の1,000円未満を切り捨てた金額です。

たとえば、額面の賞与額が600,246円の場合、標準賞与額は600,000円です。

標準報酬月額が36万円、標準賞与額の合計が120万円の場合、

となります。

年金の月額(基本月額)が10万円、月給(総報酬月額相当額)が46万円だとすると、

となります。

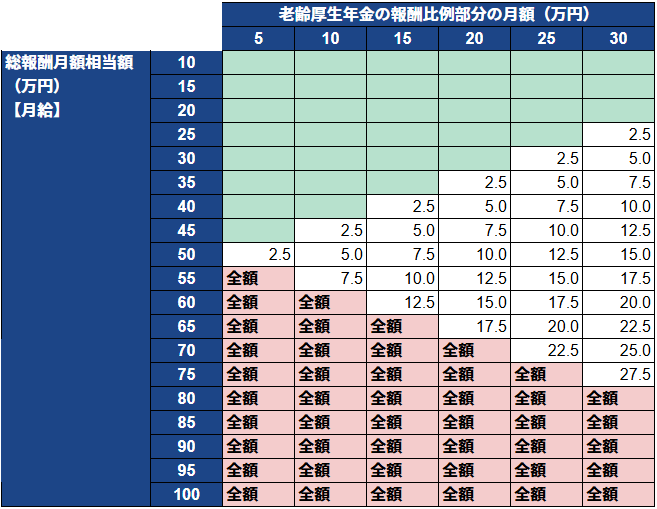

給料と年金の金額をその都度計算するのは大変ですので、5万円ごとの金額で、年金カット(支給停止)の金額の早見表を掲載します。

緑色の背景は年金カットなし、白色の背景は一部カット、赤色の背景は全額カットを示しています。

厚生年金の報酬比例部分の平均は約10万円ですが、その場合、月給40万円までならカットなし、月給40~59万円の範囲で一部カット、月給60万円以上で全額カットとなります。

せっかく年金をもらってもカットされてしまったらもったいないですので、月収が高い人は、働く時間を調整すると良いかもしれません。

ちょっとややこしいのですが、年金の一部カットと全部カットで、カット(支給停止)される年金の範囲が異なります。

| もらえる年金 | カット(支給停止)される年金 | |

|---|---|---|

| 年金の一部カット | ・基礎年金 ・加給年金 ・経過的加算 ・繰り下げ受給の増額分 |

・老齢厚生年金の報酬比例部分 |

| 年金の全部カット | ・基礎年金 ・経過的加算 ・繰り下げ受給の増額分 |

・老齢厚生年金の報酬比例部分 ・加給年金 |

「加給年金」は、本人が65歳に達して65歳未満の配偶者がいる場合に、追加で年間約40万円が支給されるものです。

年金の一部だけカットの場合は、加給年金を全額もらえますが、年金の全部カットの場合は、加給年金の全額がもらえません。

40万円分がもらえないと、かなり影響が大きいですので、年金の全部カットになりそうな月給の場合は注意が必要です。

65歳以降も給料をたくさんもらっている人は、年金がカットされるくらいなら、年金をもらわずに、退職するまで年金を繰り下げようと考えるでしょう。残念ながらこれはNGです。

年金カットされた分の年金は、繰り下げたときの増額の対象にならないのです。

たとえば、先ほどの例で、老齢厚生年金の報酬比例部分が10万円の人は、70歳まで繰り下げたら増額率42%で、月額14.2万円になるはずです。

ところが、カットされた年金3万円分は増額に対象になりません。増額されるのは7万円分だけです。

よって、7万円×142%+3万円=月額12.94万円となります。

仮に全額カットされたら、繰り下げ受給をしてもまったく増額されないということです。

もっとも注意すべきなのは、年金を繰り下げて1円ももらっていなくても、仮に年金をもらっていたらカットされた分として計算されてしまうことです。

たとえば、年金月額が10万円で、月給60万円以上の人は、全額カットされます。年金を75歳まで繰り下げて84%増額されると期待したところで、まったく増額されず10万円のままです。高所得者に対する罰則と感じるかもしれませんね。

対策としては、一部または全部の業務を業務委託に変えてもらうなどして、給与所得ではなく事業所得または雑所得に変更することです。そうすれば、在職老齢年金の対象にはならなくなります。

在職老齢年金の基準額は現在50万円ですが、これを引き上げる案が政府で検討されています。

具体的には、62万円、または、71万円への引き上げ、そして、在職老齢年金そのものをなくすという案もあります。

在職老齢年金の基準額を引き上げれば、高収入の人でも、年金カットを気にせずに働き続けることができるでしょう。

基準額の引き上げについて詳しくは次の記事をご覧ください。