【年金の罠】繰り下げ受給は絶対NG│受給額が増えてお得は本当?

この記事では、年金の繰り下げ受給に潜むリスクについて解説していきます。

目次

1.「年金の繰下げがお得」は国が仕掛けた罠?

人生100年時代、年金繰り下げで、長生きリスクに備えよう、と国は言っていますが、それは表向きの話です。

年金財政が厳しいので年金を払いたくないのが、国のホンネです。あわよくば、年金をもらわずに亡くなってほしいのです。

年金の繰り下げ受給には、国が絶対いわない、年金のワナが隠れています。しかも、そのワナは一つだけではなくて、たくさんあります。今回は、その中でも、最強に恐ろしいワナを解説します。

それでは、次章から本題に移っていきます。そもそも、国はなぜ年金繰り下げをおすすめしているのでしょうか?

2.年金の繰り下げが推奨される理由

年金だけでは生活費が足りない

通常、年金は65歳からもらい始めます。年金には、老齢基礎年金と老齢厚生年金の2種類があります。

老齢基礎年金は、40年間、満額の保険料を払っていれば、2024年度は年間81.6万円です。

老齢厚生年金は、働いていたときの収入によってもらえる金額が違いますが、たとえば、年収500万円くらいで40年間勤務したとすれば、年間では109.6万円もらえます。基礎年金と厚生年金を合わせると、年間で191.2万円、月額にすると約15.9万円です。

でも、毎月約15.9万円って、今の時代、高卒の初任給よりはるかに安いです。今はインフレで食費や光熱費などがあがっていて、これじゃぜんぜん足りないですよね。

持ち家だったらいいですが、賃貸なら家賃を払ったら生活が厳しいです。

繰下げ受給によって年金受給額が増える

そこで、多少の貯蓄がある人は、今、年金をもらわないで我慢すると、将来いっぱいもらえるよ、というのが、年金繰り下げの制度です。

年金繰り下げでは、年金の受給開始を1ヶ月遅らせると、0.7%増えます。

1年間遅らせると、0.7%×12ヶ月=8.4%増えます。

もし、年金の受給開始を5年間遅らせて、70歳からもらい始めたら、42%増えます。

さらに、年金の受給開始を10年間遅らせて、75歳からもらい始めたら、84%増えます。ほぼ2倍近いです。

10年で約2倍になる投資商品なんてほぼないですから、かなり魅力的に見えますよね

さきほど、65歳から年金をもらったら年間で191.2万円という例を出しましたが、75歳に繰り下げたら、年間351.8万円になります。これなら、新入社員の年収くらいにはなりますね。

でも、ここにおそるべきワナが潜んでいるのです。

3.繰下げ受給の年金を受け取る前に亡くなったらどうなる?

よくよく考えてみると、もしもみんなが75歳まで繰り下げて、2倍近く年金をもらったら、年金の財政が破綻してしまいそうですよね。

でも、国はそんなことには絶対にならないと自信を持っています。なぜなら、繰り下げた人が、そのたくさんの年金をもらう前に亡くなってしまうことが多いからです。

まず、75歳に年金を繰り下げた人が、75歳になるまでに亡くなってしまったらどうなると思いますか?

当然、亡くなった本人は年金をもらえません。今まで頑張って貯金を切り崩して生活した苦労は水の泡です。

ただし、残された家族がいれば、未支給年金という形でもらえます。でも、ここにおそるべき事実が2つもあります。

1つ目は、家族がもらう未支給年金は、増額した金額ではなく元の金額です。先ほどの例でいえば、年間351.8万ではなく年間191.2万円だけです。繰り下げて増額してもらえるのは、あくまでも本人だけなのです。

2つ目は、年金には5年という時効があります。もし、75歳になる直前になったら、65歳から75歳までの10年分の年金をもらえると思いきや、65歳から69歳までの5年分はすでに時効でもらえません。もらえるのは、70歳から74歳までの5年分だけです。

もし65歳から年金をもらっていたら、191.2万×10年=1912万円もらえたはずなのに、75歳に繰り下げたばかりに、半額の956万円しかもらえません。

「いやいや、日本人の平均寿命は、男性が81歳、女性が87歳だから、もっと長く生きるから大丈夫でしょう」と思うでしょう。

では、次に、75歳に繰り下げた人が、いつまで生きたら、元がとれるか見てみましょう。

4.繰下げ受給の元を取るには何歳まで長生きしなければいけない?

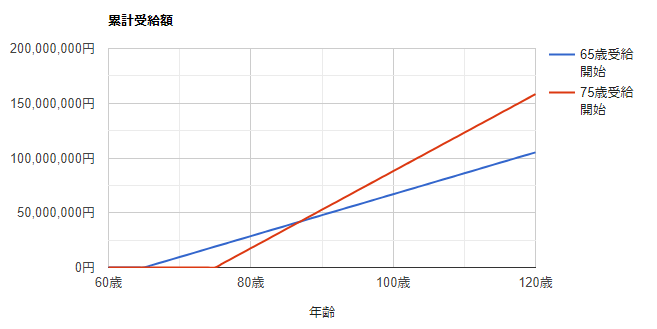

結論を言うと、86歳11ヶ月より長く生きれば元がとれる、つまり65歳からもらった場合よりもらった年金の累積額が大きくなります。(これは、いろいろな動画や書籍で言われていますので、ご存知の人もいるかと思います。)

ただし、ここで注意点があります。この86歳11ヶ月という損益分岐の計算は、あくまでも額面でしか考えていないことです。

年金の額面と手取り

年金をもらっている人は知っていると思いますが、もらえる年金の金額がそのまま懐に入るわけではありません。

年金収入が一定の金額以上あると、税金と社会保険料が引かれて、手取りは少なくなります。もらう年金の金額が多くなればなるほど、税金と社会保険料が多くなるので、手取りの割合は少なくなります。

年齢が65歳で、年金が年間150万円の場合は、手取りの割合は98.7%と高いですが、年間200万円の場合は、手取りの割合は91.9%と少なくなります。もし年間300万円なら、手取りの割合は86%になり、どんどん減っていくことがわかります。

つまり、もらえる年金の金額が増えても、税金と社会保険料が増えてしまうので、手取りは思ったほど増えないのです。

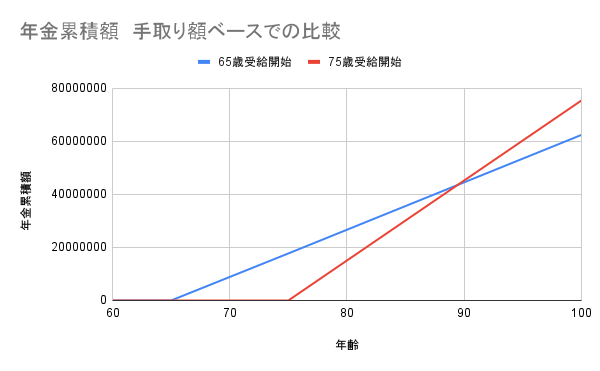

手取りを考慮した繰下げ受給の損益分岐

手取りベースで計算した場合、75歳繰り下げで元をとれるのは、90歳より長く生きた場合です。

これだと、男性でも女性でも平均寿命を超えてしまっていますよね。ほとんどの人は元をとれずに亡くなってしまうというわけです。

5.平均寿命と健康寿命

75歳繰下げでは元を取れるのが90歳というお話をしましたが、「いやいや、75歳まで繰り下げるのはやりすぎだから、70歳くらいにしとけばいいんじゃないないと?」思った方もいるかもしれません。

70歳繰り下げの場合は、額面ベースでは、81歳11ヶ月まで生きれば元がとれます。手取りベースで考えると、85歳まで生きれば元がとれます。

平均寿命が87歳の女性なら、70歳繰り下げでも元が取れそうに見えますね

でも、皆さん、非常に大切なことを忘れています。

それは、健康寿命は平均寿命より、はるかに短いということです。

健康寿命とは

健康寿命というのは、健康上の問題で日常生活が制限されることなく生活できる期間のことです。

2019年時点で、男性は72歳、女性は75歳です。

【参考】平均寿命と健康寿命 | e-ヘルスネット(厚生労働省)

それ以降は、何らかの病気にかかるか、体が弱って、ずっと家の中や老人ホームで過ごすか、ひどければ病院で寝たきり状態です。

介護が必要になる病気のトップ3は、認知症、脳卒中、高齢による衰弱です。

一番多い認知症の患者は年々増加しています。現時点で、65歳以上の約5人に1人が認知症です。将来的には、4人に1人、ひどければ、3人に1人になるといわれています。

【参考】認知症患者はどれくらい?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

ほかにも、がん、肺炎、高血圧など、高齢者を悩ます病気はたくさんあります。要するに、70歳代後半になったら、多くの人は病気にかかって、どこにも行けず、やりたいこともできないような、制限された生活になるということです。

そんな状態になってから、たくさん年金をもらっても、本当に嬉しいでしょうか。たくさんお金があれば、ちょっといい老人ホームに入ったり、病院では個室で過ごせるかもしれませんが、そのために、若いときに我慢して働くのでしょうか。

もし、配偶者や子供がいてあなたのお金を管理しているなら、たくさんお金をもらえば、その人たちが喜ぶかもしれませんが。

老衰は“穏やかな大往生”ではない

「いやいや、自分は何の病気にもかからず老衰で死ぬから大丈夫」という人がいるかもしれません。

老衰というと、ずっと健康に過ごしてあるとき突然、天に召されて安らかに死を迎える、というイメージがあるかもしれません。

ですが、訪問診療をよくしている医師によると、老衰はそんな生やさしいものではなく、餓死と同じだとのことです。

要するに、体が弱っていって、食事を食べられなくなり体重が減って、1日中ほぼ寝たきりで過ごす状態になります。やがて、栄養失調で生命維持が困難になり、亡くなります。餓死は、食べたくても食べられなくて死ぬのですが、食べなくて栄養失調で死ぬのは、老衰も同じです。

こんな状態で、たくさん年金をもらっても、本当に嬉しいでしょうか。

人それぞれ考え方が違うでしょうが、元気なうちに年金をもらって、人生を楽しんだほうが、有意義と考えることもできるでしょう。

6.年金は繰下げよりも繰上げがお得!

実際に年金の受給額をシミュレーションしてみたところ、現役時代の平均年収500万円の人が84歳までに亡くなるなら、むしろ、年金を繰り上げたほうがお得という結果になりました。

77歳までに亡くなるなら60歳繰り上げが一番お得、80歳までに亡くなるなら61歳繰り上げ、84歳までに亡くなるなら62歳繰り上げがお得です。

年金を繰り上げ受給すると、1ヶ月当たり0.4%減額されます。

年間では、0.4%×12=4.8%減額されます。

60歳に繰り上げた場合は、もらえる年金が24%減ります。

それでも、もらい始めるのが早いほうが、その分、使えるお金も多くなります。

最強の年金増額術は繰上げ+資産運用

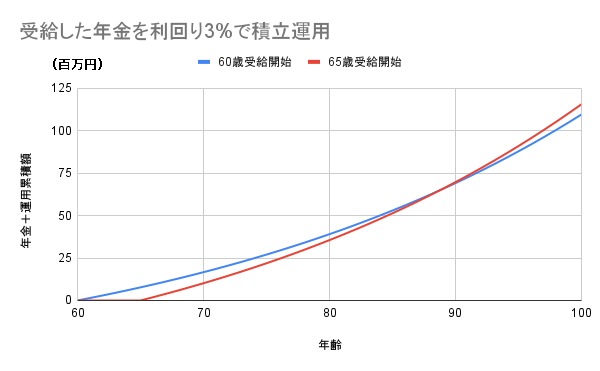

一番お勧めなのは、繰り上げでもらった年金を使わずに運用に回すことです。

60歳繰り上げで、もらう金額が24%減っても、すべて運用に回して、年間3%の利回りがあれば、65歳からもらって運用するよりもお得になります。

65歳からもらって年間3%の利回りで運用して逆転するのは90歳のときですので、ほとんどの人は繰り上げたほうがいいですね。

7.まとめ

今回は、年金繰り下げは、国が仕組んだ大きなワナがあるので、やめたほうがいいというお話をしました。

なお、一応年金繰り上げの注意点も申し上げておくと、働いている人は、給与と年金を合わせて月額50万円を超えると、年金の支給額が一部カットされてしまいます。ただ、厚生年金の加入期間が延びて、将来もらえる年金が増えますので、そこまで心配はいらないでしょう。

人生100年なんて幻想で、ほとんどの人は長生きできません。平均寿命は長くなっていますが、健康寿命は男性が72歳、女性が75歳です。病気になって寝たきりなら、年金をたくさんもらっても意味がありません。

むしろ、元気なうちに年金をもらって人生を楽しみましょう。60歳繰り上げで、もらえる年金は減りますが、もらった年金を運用に回すのが一番お得です。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」