インボイス制度 消費税の真実|益税は存在しない

インボイス制度に関連して消費税の真実をお伝えします。「益税は存在しない」「消費者は消費税を払っていない」ということで…[続きを読む]

目次

突然ですが、インボイス制度の目的をご存知ですか?

どれもよくいわれているものですが、実は、全部間違っています。インボイス制度の本来の目的は、軽減税率に対応するためです。

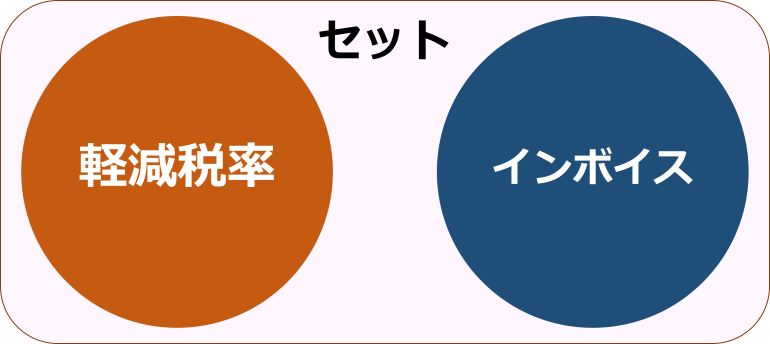

軽減税率は、実は、インボイス制度とセットになっています。

でも、軽減税率は、2019年10月から始まりましたが、インボイス制度は、2023年10月から始まることになっています。同時に開始すると影響が大きいため、インボイス制度の開始は、軽減税率の4年後になりました。

軽減税率とは何かというと、食料品やテイクアウト、そして新聞が対象で、税率は8%です。それ以外は、標準税率とよばれ、外食やさけ類、食品以外のものが対象で、税率は10%です。

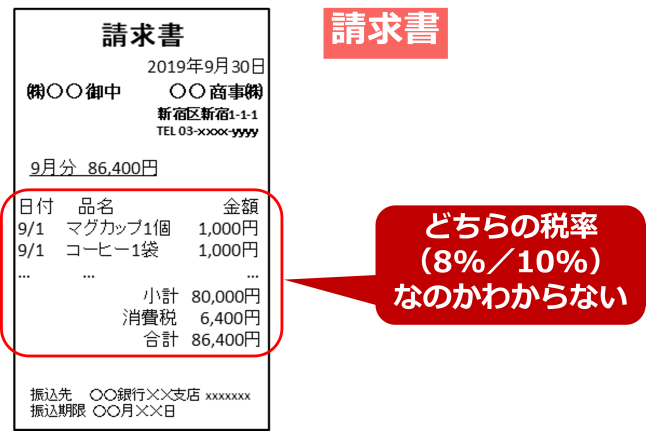

税率が2つになると、請求書をみたときに、どちらの税率なのかわからない、という問題が生じます。

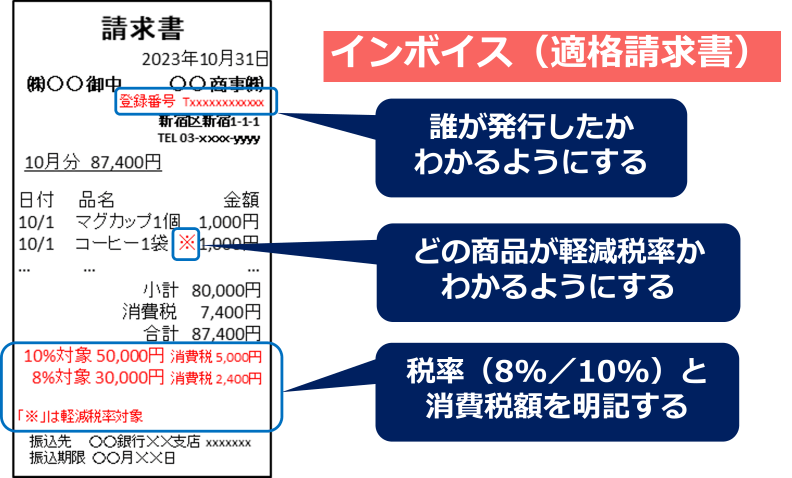

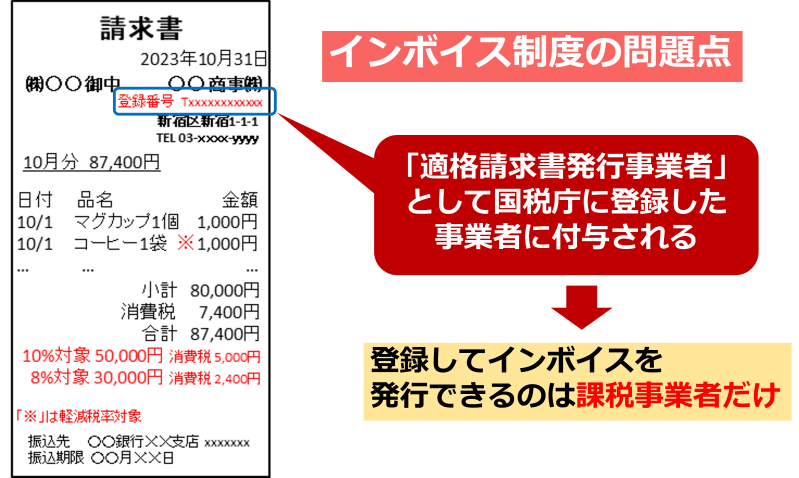

そこで、インボイス、正確には、適格請求書というものが発行されます。インボイスには、税率と、それぞれの税率ごとの消費税額が明記されます。また、どの商品が軽減税率かわかるようにします。そして、誰が発行したかわかるように、登録番号が記載されます。

つまり、インボイス制度の目的は、取引の正確な消費税率と、消費税額を把握することです。仕入税率の不正やミスで、2%分の不当利益が生まれる可能性がありますので、正確に把握したいのです。

インボイス制度の目的で、よくある間違いは、「益税をなくすため」とか、「免税事業者の数を減らすため」とかです。これらは確かに、副次的な効果としてはありますが、インボイス制度の本来の目的とは関係ありません。それにそもそも、消費税に益税は存在しませんし、免税事業者の制度は、事務負担を軽減するためですので、インボイスの目的とはまったく違います。

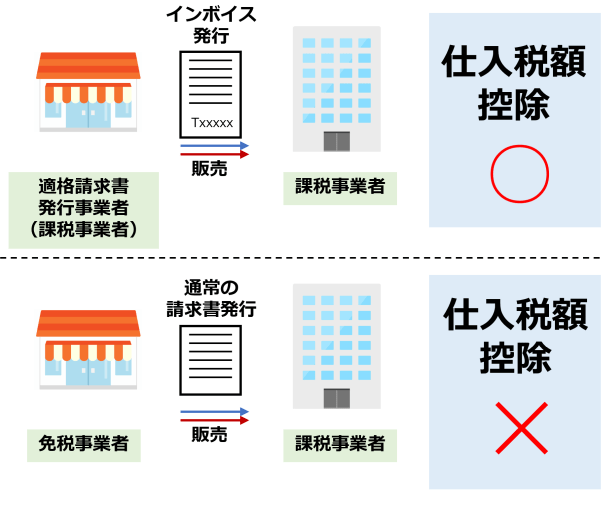

インボイス制度では、請求書に記載が必須な登録番号は、適格請求書発行事業者として、国税庁に登録した事業者に付与されます。ここで、問題になるのが、登録してインボイスを発行できるのは課税事業者だけ、というところです。

2023年10月1日から、支払った消費税を控除するには、インボイスが必要になります。しかし、免税事業者はインボイスを発行できません。すると、課税事業者は、免税事業者から商品やサービスを購入すると、消費税を控除できません。そうなると、免税事業者への影響として、取引先から契約を切られる、または、消費税分、値下げされるといったことが起こりえます。

さてここからは、軽減税率を廃止すればインボイス制度は必要ない、ということについてです。

さきほども説明したように、インボイス制度の目的は、税率が2つになったので、取引の正確な消費税率と、消費税額を把握することです。ということは、軽減税率をなくして税率を一つにすれば、インボイスは必要ないのです。

ちなみに、消費税を廃止すべきだという意見もありますが、個人的意見としては、消費税を廃止すると、国の税収が約20兆円減って影響が大きいですので、軽減税率だけ廃止するのが良いのではと思います。

そもそも、軽減税率はなぜ導入されたのでしょうか?

軽減税率の目的は、低所得者の負担を軽減するためです。消費税が10%に増税されるなか、収入に占める割合が大きい、食費にかかる消費税を8%に据え置くことで、負担を和らげようとしました。でも、本当に軽減税率で負担が減っているのでしょうか?

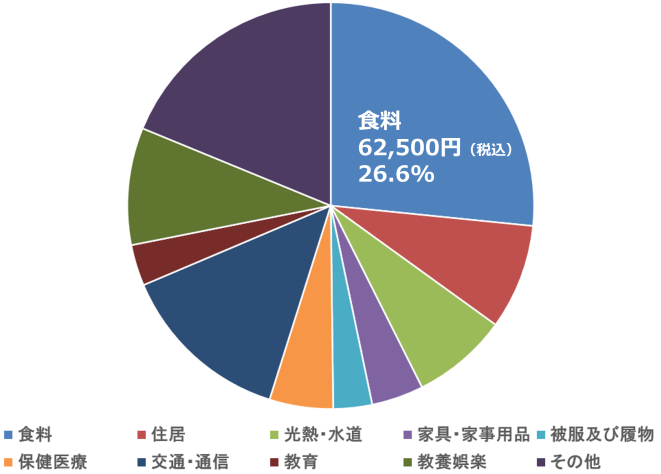

こちらは、総務省が発表している、2021年の家計調査で、すべての世帯の、1ヶ月間の支出のデータをグラフにしたものです。全体の支出は235,000円ですが、そのうち、食料の支出が、全体の4分の1くらいです。軽減税率で負担が減るのは消費税2%分なので、1,150円くらいです。これで、負担が減っていると、本当に言えるのでしょうか?

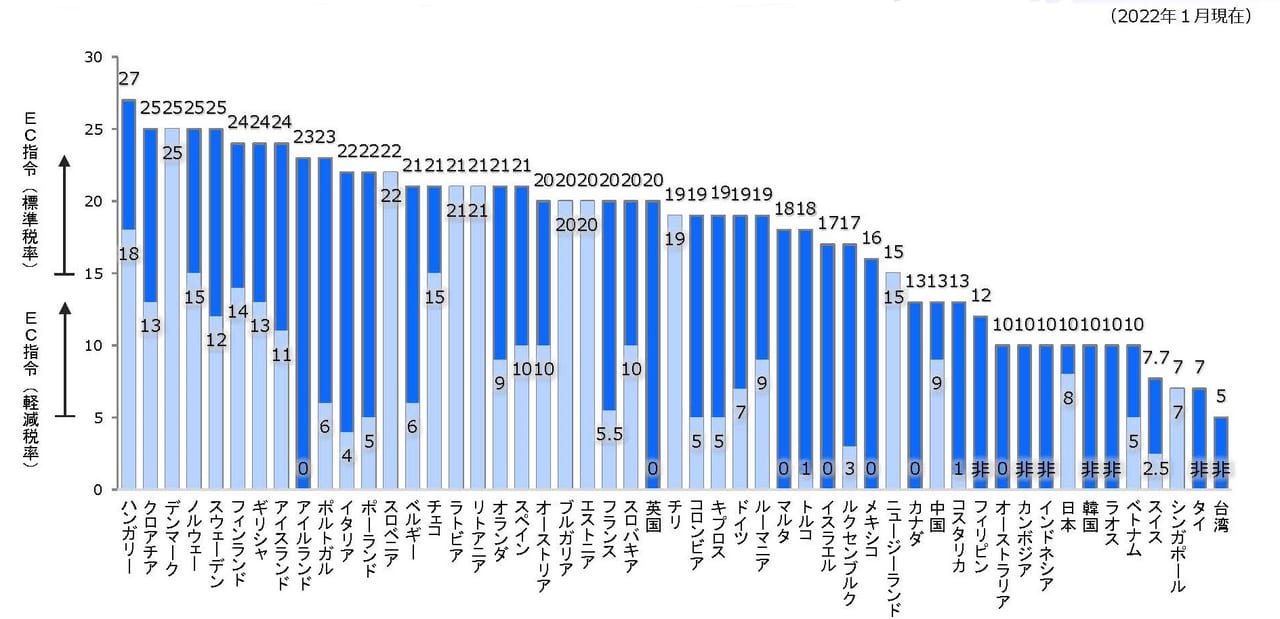

こちらは、財務省が発表している、外国の軽減税率と標準税率です。多くの国では、軽減税率と標準税率の差が、10%くらいあります。日本はわずか2%だけです。

外国の軽減税率などの品目です。

| 非課税 | 金融、教育、医療・福祉、埋葬・火葬、公的団体による美術館・動物園等の入場料など |

|---|---|

| ゼロ税率 | 食料品、上下水道、出版物、運賃、医薬品、子ども用の衣料・靴など |

| 軽減税率 (5%) |

家庭用燃料・電力の供給、チャイルドシート、避妊用品など |

| 標準税率 (20%) |

上記以外 |

イギリスは、金融、教育・医療・福祉などが非課税で、食料品や上下水道、出版物、医薬品などが税率ゼロ、そして、家庭用燃料・電力の供給などが、軽減税率5%です。

| 非課税 | 医療、学校教育、印紙や郵便切手、ロト、競馬、スポーツくじなど |

|---|---|

| 軽減税率 (2.1%) |

演劇やコンサートの初演、一部の医薬品、雑誌や新聞など |

| 軽減税率 (5.5%) |

水、非酒飲料、食品、書籍、演劇やコンサート料金、映画館入場料など |

| 標準税率 (20%) |

上記以外 |

フランスは、医療、学校教育などが非課税で、軽減税率は2種類あって、一部の医薬品、雑誌や新聞などが2.1%、食品、書籍、演劇やコンサート料金、映画館入場料などが5.5%です。

| 非課税 | 金融・保険、医療、教育、郵便など |

|---|---|

| 軽減税率 (7%) |

食料品、水道水、新聞・雑誌、書籍、旅客輸送、宿泊施設の利用など |

| 標準税率 (19%) |

上記以外 |

ドイツは、金融、保険、医療、教育などが非課税で、食料品、水道水、新聞・雑誌、書籍、旅客輸送などが、軽減税率7%です。

| 非課税 | 未加工の肉類や魚類、米や野菜、水道水、医療、教育、金融・保険、旅客輸送サービス、書籍・新聞・雑誌・官報、芸術品、図書館・科学館・博物館・美術館・動物園・植物園の入場料など |

|---|---|

| 標準税率 (10%) |

上記以外 |

韓国は、軽減税率はありませんが、食品、水道水、医療、教育、金融、旅客サービス、書籍・新聞・雑誌など、ほとんどの生活必需品が非課税です。

外国にあって日本にはない軽減税率の品目は、金融、教育、博物館・美術館の入場料、書籍・雑誌、医薬品、公共交通機関の料金などです。どれも、生活に欠かせないものですが、日本では、軽減税率が適用されていません。

そこで、個人的な提案なのですが、一ヶ月で約1000円しか負担が減らない、中途半端な軽減税率の制度は、廃止したほうが良いのではと思います。消費者と事業者を含めて、結果的に、全体の負担が軽減されるのではと思います。

軽減税率が廃止されると、インボイス制度が必要ありません。

それだけでなく、その他にも、いろいろなメリットがあります。

システム費用も削減され、事務作業も軽減され、生産性もアップします。

これは、あくまでも推測ですが、インボイス制度を導入して、免税事業者の問題を解消したいために、あえて、あまり意味のない、軽減税率制度を導入した感もあるような気がします。

個人的な意見ですが、仮に、免税事業者の制度が問題だというなら、その免税事業者の制度そのものを、議論して修正すべきなのではないでしょうか。そもそも、インボイス制度で対応しようとするのが、間違いかもしれません。

インボイス制度の目的は、軽減税率に対応するためです。益税の問題を解消したり、免税事業者の数を減らすためではありません。

あまり生活の負担が減っていない、軽減税率を廃止すれば、インボイス制度は必要なくなります。

もし、免税事業者の制度が問題なら、その制度そのものを議論して修正すべきかと思います。