インボイス制度 消費税の真実|益税は存在しない

インボイス制度の話題になると、なぜか「益税」が議題にあがることが多いのですが、消費税の真実をお伝えします。つまり

- 益税は存在しない

- 消費者は消費税を払っていない

ということです。そのほか、

- 免税事業者は得しているのか?

- 価格転嫁の問題

- インボイス制度の本来の目的を間違えていませんか?

という内容についても触れていきます。

1.消費税を正しく知ろう-益税は存在しない

まずは、消費税の真実です。

- 消費者は、消費税を納税していませんし、支払う義務もありません。

- そして、消費税分は、対価の一部にすぎず、預り金ではありません。

- つまり、益税というものは存在しないのです。

というと、びっくりされるかもしれませんので、これから、一つ一つその理由を説明していきます。

(1)消費税の納税義務者は、消費者ではなく事業者

消費税については、消費税法に定められています。政府が運営している、e-GOV法令検索というサイトで誰でも閲覧できます。この法律を読むと、消費者に関する記述が一つもありません。「消費者」という単語で検索しても、まったくヒットしません。

【参照】e-GOV法令検索:消費税法

消費税法の第5条に、納税義務者について記述されていて、事業者は消費税を納める義務があると、書かれています。登場するのは、事業者だけですね。

第五条 事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

2 外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。

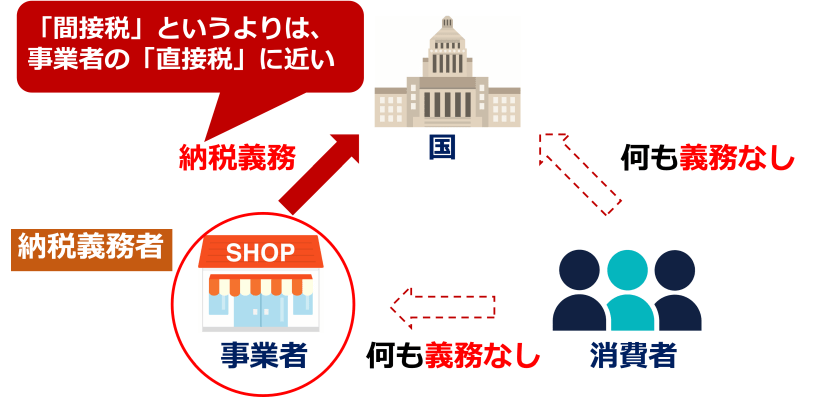

消費税は事業者の直接税

消費税の納税義務について、図で整理してみます。

ここでまず、消費者は、国に対して何の義務もないですし、事業者に対しても何の義務もありません。

事業者は納税義務者であり、国に対して納税義務を負っています。消費税は間接税に分類されていますが、間接税というよりは、事業者の直接税に近い感じです。

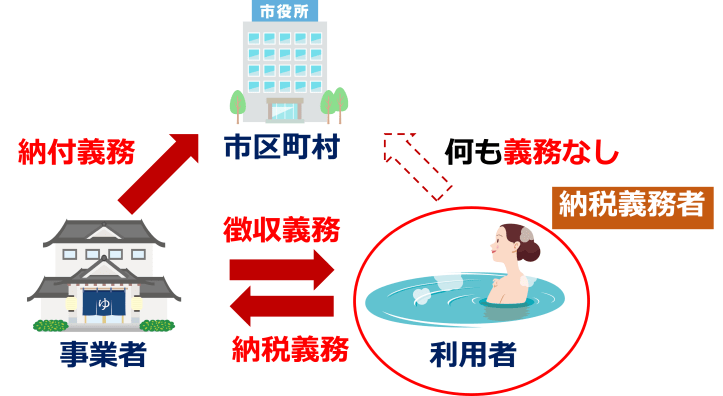

同じ間接税である、入湯税とくらべてみましょう。入湯税の場合、利用者が納税義務者です。市区町村に対して直接納めることはありませんが、事業者に対して、温泉の利用料と一緒に入湯税も支払います。事業者は、利用者から入湯税を徴収する義務があり、利用者から預かった入湯税を、市区町村に納めます。

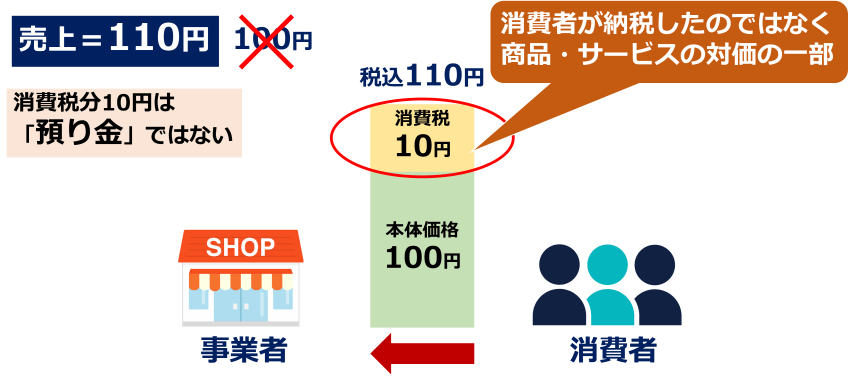

(2)東京地裁判決:消費税分は商品・サービスの対価の一部

消費税は誰が払うものか争われた裁判があります。

平成元年に、あるサラリーマンが、「免税事業者とか簡易課税事業者が、自分が払った消費税をピンハネし、税務署や国に収めていないのは、違法だ」といって、損害賠償を請求する裁判を、東京と大阪の地裁でおこしました。

ところが、東京地裁での判決では、「消費者は、消費税の実質的な負担者ではあるが、消費税の納税義務者ではない、そして、消費税分は、あくまで商品やサービスの提供に対する対価の一部にすぎないと」と、結論づけています。

(3)消費税は「預り金」ではない

たとえば、消費者がお店で商品を購入して、本体価格100円に、消費税10円をプラスして、110円を払ったとします。ここで、消費税分10円は、消費者が納税したのではなく、商品・サービスの対価の一部ということになります。

つまり、事業者からみると、売上はあくまでも110円であり、100円ではありません。そして、消費税分10円は、預り金ではありません。

(4)益税とは?

インボイス制度について、益税が問題になっているようですが、そもそも益税とは何でしょうか?

言葉の本来の意味から考えると、「事業者が、消費者や顧客から預かった税金が、国や自治体に納付されずに、事業者の利益として残ること」だと思われます。たとえば、さきほど例にあげた入湯税ですが、預かった入湯税を、事業者が市区町村に納付しなかったら、益税問題が発生します。

しかし、消費税は、商品・サービスの対価の一部であり、事業者が消費者から預かった税金ではありません。ということは、消費税では、益税は存在しないということになります。

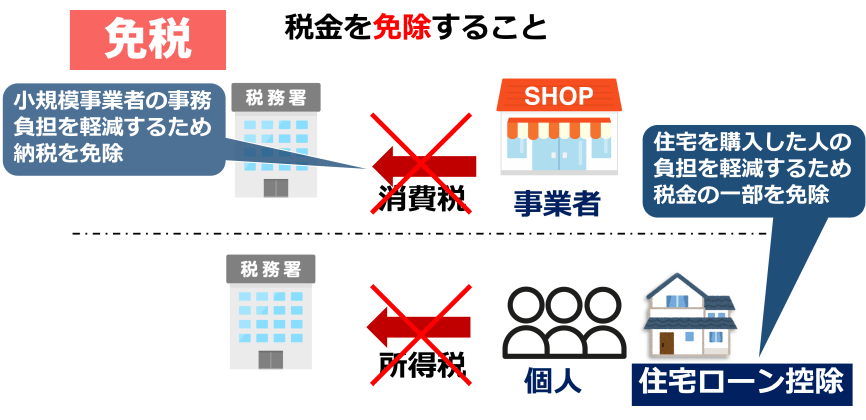

(5)免税事業者は「免税」されている

益税でなければ何かというと、免税事業者という名前のとおり、免税されていると考えられます。免税とは、その言葉どおり、税金を免除することです。

免税事業者は、本来、消費税を納付する義務がありますが、小規模事業者の事務負担を軽減するために、納税を免除されているのです。この点については、あとのほうで詳しく述べます。

税金の免除は、所得税でもあります。所得がある個人は所得税を納税する必要がありますが、住宅ローンを組んで自宅を購入した人は、住宅ローン控除を受けられます。これは、住宅を購入した人の負担を軽減するため、税金の一部を免除するものです。住宅ローン控除を受けた人に対して、益税だとは、誰も言わないでしょう。

2.免税事業者は得をしているのか?

さて、免税事業者に益税はないとしても、「得をしているのだからけしからん!」と、納得がいかない人がいるかもしれません。そこで、免税事業者は本当に得をしているのかどうか、みてみましょう。

(1)免税事業者と課税事業者の比較

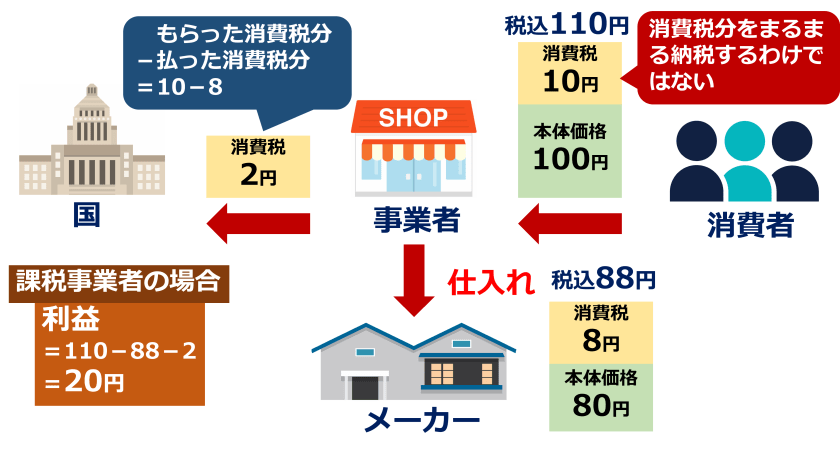

課税事業者のケース

まず、課税事業者のケースです。事業者は商品を販売して、消費者から、本体価格100円に、消費税10円をプラスして、合計110円をもらいました。ここで、もらった消費税分10円を、まるまる納税するわけではありません。

お店は、商品をメーカーから仕入れていますので、その代金を支払います。本体価格80円に、消費税8円をプラスして、合計88円を支払いました(ここでは、仕入れ原価8割と仮定しています)。

事業者は、国に対して、消費税2円を納税します。もらった消費税10円から、支払った消費税8円を引くと、2円になるからです。

最終的に、この課税事業者の利益は、消費者からもらった110円から、メーカーに支払った88円と、国に納税した2円を引いて、20円となります。

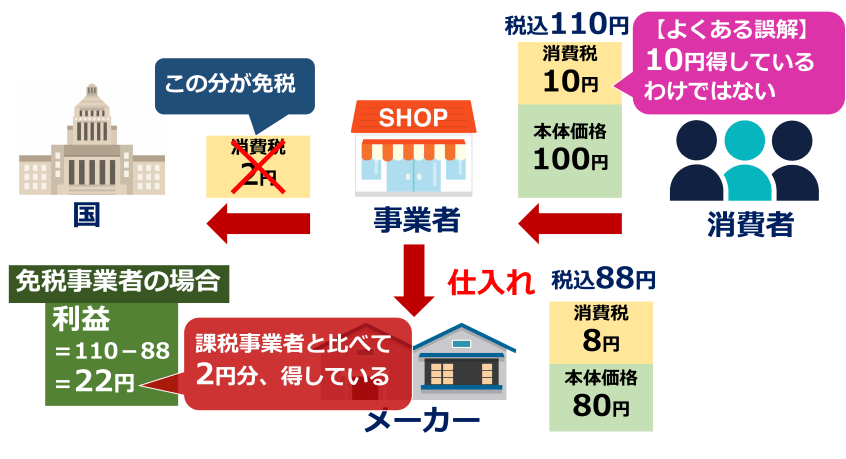

免税事業者のケース

次に、免税事業者のケースです。先ほどと違うのは、国に消費税2円を納税するのを、免除されていることです。

すると、免税事業者の利益は、110円から88円を引いて、22円になります。課税事業者と比べて、2円、得していることになります。

ここで、よくある誤解ですが、消費者が支払った消費税分の10円、得しているわけではないことに、ご注意ください。事業者もメーカーから仕入れるとき、消費税を払っていますので、その差額分だけ、得するのです。

(2)消費税をもらえない場合

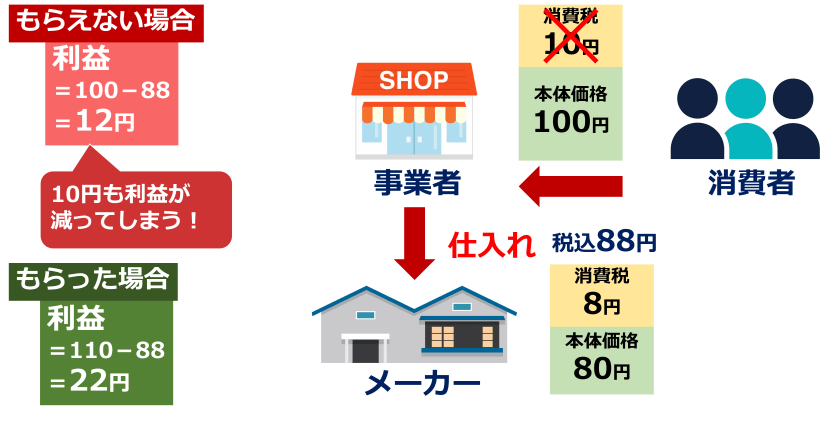

ここで、もし、消費者が、消費税を払いたくない、100円なら買うよ、と言ったらどうなるでしょうか?事業者が大企業などで、金銭的に余裕があれば、それなら売りません、と言って拒否すれば良いだけでしょう。

でも、事業者が個人などで、金銭的に苦しい状況で、早く商品を売る必要があれば、110円だと買ってもらえないから、値下げして売るしかないかな、となって、消費税分10円をカットして、100円で販売するかもしれません。

消費税をもらえないとどうなるでしょうか?消費税分10円を値下げしたので、消費者から100円しかもらえませんでした。しかし、メーカーからの仕入れでは、消費税もしっかり払っています。すると、消費税をもらえない場合の利益は、もらった100円から、支払った88円を引いて、12円となります。さきほど、消費税をもらった場合の利益は、22円でした。なんと、10円も利益が減ってしまいました。

課税事業者の場合、免税事業者で消費税をもらった場合、もらえない場合を、比較してみました。消費税をもらえないと、課税事業者と比べても、利益が8円、少なくなってしまいます。

| 課税事業者 | 免税事業者 消費税を もらった場合 |

免税事業者 消費税を もらえない場合 |

|

|---|---|---|---|

| もらった金額 | 110円 | 110円 | 100円 |

| 払った金額 | 88円 | 88円 | 88円 |

| 納税 | 2円 | - | - |

| 利益 | 20円 | 22円 | 12円 |

3.価格転嫁の問題

ここで、価格転嫁の問題について、考えてみます。

(1)消費税の転嫁

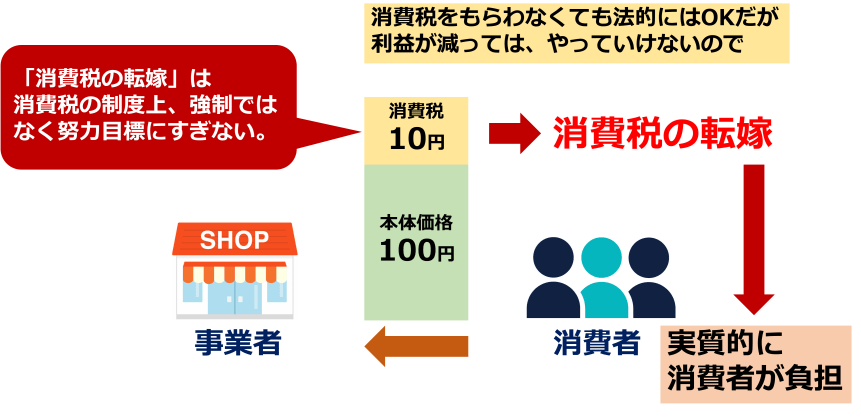

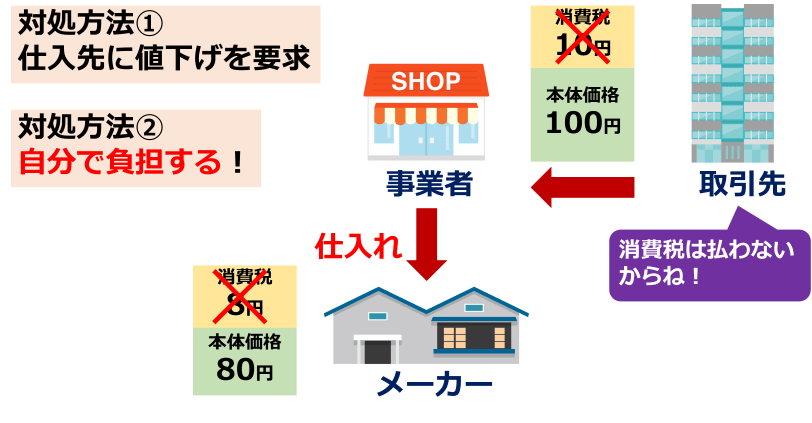

事業者は消費者から、消費税をもらわなくても法的には大丈夫ですが、利益が減っては、やっていけないので、通常、本体価格100円に、消費税分10円をプラスして、販売します。これを、「消費税の転嫁」といいます。結果、実質的に消費者が負担することになります。

ここで、消費税の転嫁は、消費税の制度上、強制ではなく努力目標にすぎません。要するに、事業者と消費者の力関係で決まるのです。

(2)消費税の転嫁拒否

消費者が消費税を払わないことは、あまりないと思いますが、力関係の強い取引先だったらどうでしょうか。消費税を払わないと、言われる可能性はあります。そうしたとき、対処方法の一つは、仕入先より強い立場であれば、仕入先に値下げを要求することです。消費税分8円を、値下げさせれば、こちらの利益は同じままです。しかし、こちらが弱い立場であったなら、自分で負担するしかありません。

力が強い立場を利用して、消費税分を払わないことを、消費税の転嫁拒否といいます。その例として、買いたたき、減額、商品購入、役務利用、利益提供の要請、本体価格での交渉の拒否、報復行為の5つがあります。詳細は、公正取引委員会の資料を参照してください。

【参照】公正取引委員会:消費税の転嫁拒否に関する主な違反事例

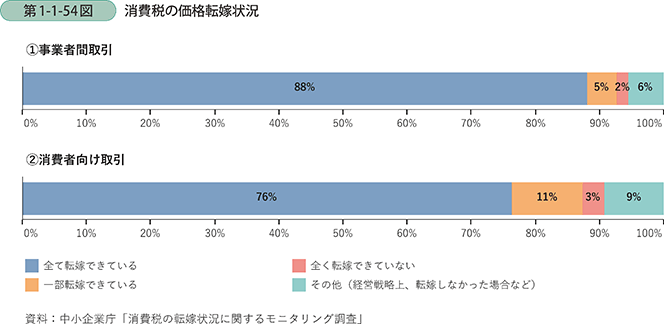

消費税10%増税の転嫁の状況

2020年の中小企業白書には、消費税10%増税の、転嫁の状況が発表されています。このグラフを見ると、事業者向けで約9割、消費者向けで約4分の3が、消費税増税分を転嫁できているようです。それなりに高い割合ですね。でも、逆をいえば、事業者向けで約1割、消費者向けで約4分の1が、転嫁できていないとも読み取れます。

さきほどの図で、免税事業者は、課税事業者と比べて、2円分得しているといいましたが、これは、消費税分10円を、まるまるもらえている場合の話です。仮に増税前の8円しかもらえていなければ、損得はありませんし、逆に8円より少なければ、損しています。免税事業者だから得をしていると、決めつけることはできません。

(3)インボイス制度の延期・廃止

日本税理士会連合会など、諸団体が、インボイス制度の延期・廃止を求めていますが、

その理由は、主に3つで、

- 事務負担が増える

- 廃業のおそれ

- 公平性がない

です。

このうち、廃業のおそれ、という部分について、免税事業者は、取引の停止/値下げを要求される可能性があることと、課税事業者になった場合でも、消費税分の転嫁が困難なケースもあることをあげています。

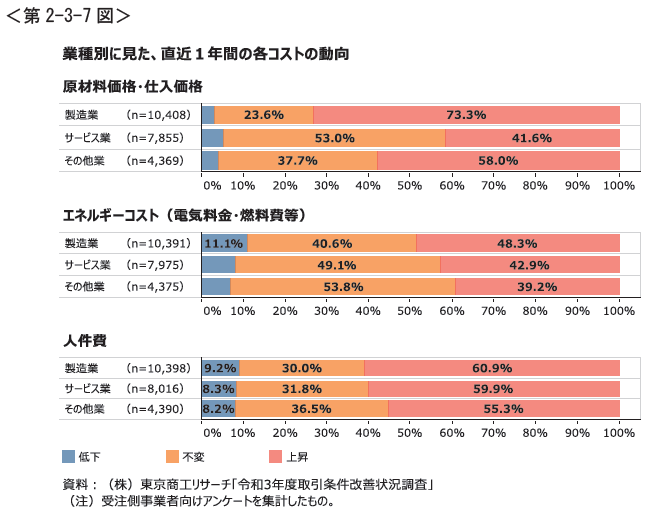

(4)原材料価格やエネルギー価格の高騰と転嫁

あと、消費税の転嫁とは別に、最近はもっと厳しい問題があります。こちらは、2022年の中小企業白書ですが、原材料価格やエネルギー価格が高騰して、半数近くでコストが上昇しています。

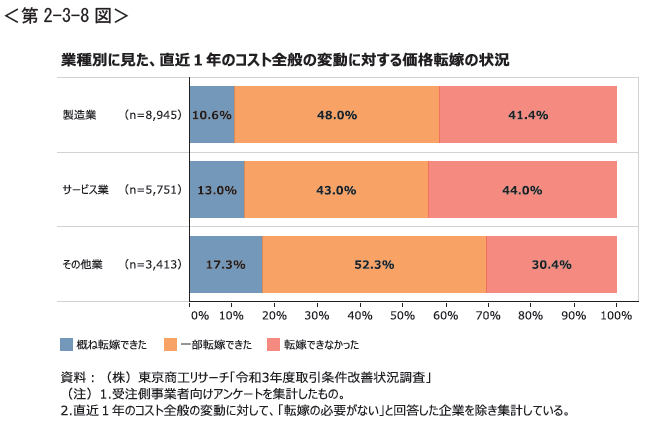

しかし、下のグラフを見ると、原材料価格・エネルギー価格の上昇に対して、8割以上が価格転嫁できていないことがわかります。

ここで、個人的な意見ですが、新型コロナウイルス感染症や、ロシアのウクライナ侵攻、急激な円安などをきっかけに、原材料価格/エネルギー価格が高騰しています。どれも、インボイス制度の導入が決まったときには、想定されていなかったことです。

想定外のことが多く発生していて、中小企業や個人事業主の経営が厳しい、この時期に、インボイス制度を導入するのは、タイミングが非常に悪いかもしれない、と思います。

4.インボイス制度の目的を間違えていないか?

さて、次に、インボイス制度の目的を間違えていませんか?という話です。

(1)インボイス制度の目的

そもそも、インボイス制度の目的は、取引の正確な消費税額と消費税率を把握することです。2019年10月から、消費税は2つの税率になりました。軽減税率8%と、標準税率10%です。仕入税率の不正やミスで、2%分の不当利益が生まれる可能性があるから、正確に把握する必要があるとのことです。

インボイス制度では、このように、請求書に2つの項目が追加されます。

- 適用税率と税率ごとの消費税額

- 適格請求書発行事業者の登録番号

です。国税庁に登録すると、登録番号が発行されるのですが、登録してインボイスを発行できるのは、課税事業者だけですので、免税事業者が大きな問題になっています。

間違った議論

インボイス制度に関してよく出てくる議論として、「益税をなくそう」とか、「免税事業者が得しているのがいけない」とか、ありますが、どれもインボイス制度の本来の目的とは関係ないものです。さきほども紹介したように、インボイス制度の目的は、正確な消費税額と消費税率を把握することです。

(2)免税事業者の制度の目的

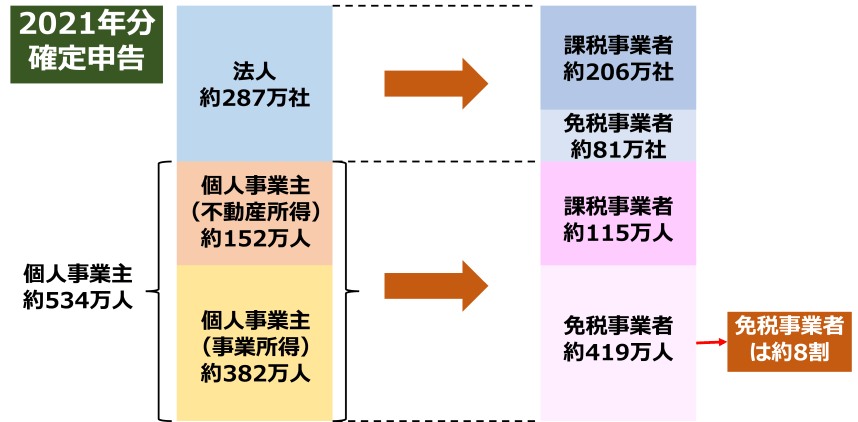

一方、免税事業者の制度の目的ですが、小規模事業者の納税事務負担の軽減のため、消費税導入時に免税事業者の制度が創設されました。消費税を導入している諸外国でも、免税事業者の制度を導入しています。

現在、免税事業者の数は約500万、課税事業者の数は約321万です。全体の6割が免税事業者であり、個人事業主に限ると8割以上が免税事業者です。

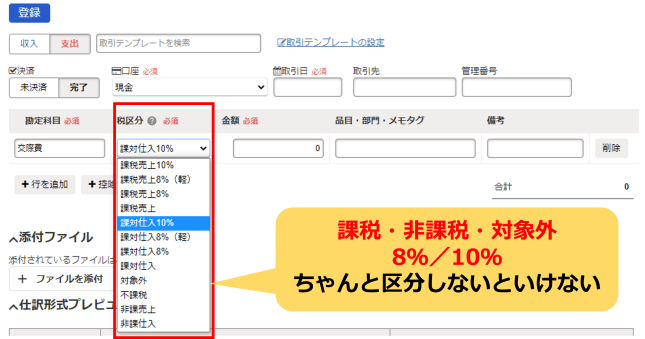

課税事業者の経理は大変

課税事業者は、実は、経理がとても大変です。ここで紹介するのは、クラウド会計ソフトで有名な、freeeの仕訳登録画面です。

消費税区分には、このようにたくさんありますが、免税事業者のときは、特に何も気にする必要がありませんでした。でも、課税事業者になると、課税・非課税・対象外の区別や、8%・10%の区別をちゃんとしないといけなくなります。これは、地味に大変な作業なんです。

毎年、確定申告をしますが、課税事業者になると、所得税の確定申告だけでなく、消費税の申告もする必要があります。消費税の申告書の一部だけ紹介すると、こんな感じですが、計算がいっぱいで、かなり複雑です。

消費税申告は自分でやるには、けっこう難しいです。なので、税理士に依頼する必要がありそうですが、ある程度の収入がないと、税理士報酬を払うのも厳しいです。小規模な企業や個人の起業を促し、日本のビジネス環境の新陳代謝を促進するためには、免税事業者の制度が必要です。

税金免除は国の政策の一つ

それに、税金免除は国の政策の一つです。小規模事業者の消費税の納税を免除することで、事務負担を減らし、起業しやすい環境を作る、という意味合いがあります。これは、前のほうで紹介した、住宅ローン控除も同じです。住宅を購入した人の税金を免除することで、住宅ローンを組んで、住宅を購入しやすくします。

(3)インボイス制度の目的は、免税事業者をなくすことではないはず

インボイス制度の導入のために、免税事業者を課税事業者に変更させようとしていますが、そうすると、免税事業者制度の本来の目的とずれてしまいます。

もし、免税事業者の存在が問題であれば、免税の基準(課税売上高1000万円)を下げれば良いのです(過去を見ると、2004年4月1日から、3000万円⇒1000万円に引き下げられています)。

ここは、個人的な意見ですが、消費税額と消費税率を正確に把握するだけなら、請求書に記載すべき項目を定めるだけでよく、免税事業者でも発行できるようにすれば良いのではと思います。

または、軽減税率の制度を廃止すれば、税率が一つで間違いもなく、スッキリしそうな気がします。

まとめ

今回の内容をまとめておきます。

- 消費税法をきちんと読むと、消費者は消費税を払っていませんし、益税は存在しません。

- 得している免税事業者もいますが、実際のところは、価格転嫁で苦しんでいる人も多いです。

- インボイス制度の目的は、正しい消費税額と消費税率を把握することであり、免税事業者を潰すことではないはずです。

よくある質問

消費税が対価の一部であることがイマイチわかりません。詭弁では?

消費税と似た税金として、海外ではVAT(付加価値税)があります。VATが導入されている国では、物・サービスの価格表示は総額表示(税込み表示)が原則です。

しかし、日本では、価格を安く見せたいという事業者の意向で、しばらくの間、税抜き表示が認められていましたので、消費者が消費税を払っているように感じるようになったかもしれません。

消費税が対価の一部であることは、メルカリのようなフリマでの価格を見るとよくわかります。

たとえば、1000円の商品を個人が個人に販売した場合は、消費税はかかりませんが、1000円の商品を事業者が個人に販売した場合は、消費税91円(税率10%)がかかりますので、事業者は消費税91円の納税が必要です。

しかし、商品を購入した方は、自分が消費税を払っているという認識はないでしょう。

消費税あり/なしにかかわらず、物・サービスの市場価格は一定であり、販売者/購入者が事業者の場合にのみ、価格に消費税が含まれているとみなされます。

インボイス制度で、なぜ益税が問題になっているの?

インボイス制度の本来の目的は、軽減税率が導入されて税率が複数になると、どちらの税率であるか明確にする必要があり、それを正式に書類に記載するためです。

それによって、一部の免税事業者が課税事業者になる必要があり、今まで免税事業者が免除されていた消費税分、税収が増えます。

ただし、これは、副次的な効果であって本来の目的ではありません。

インボイス制度によって増える税収はわずか2500億円であり、そのために、課税事業者を含めて多くの事業者の負担を増やすには、あまりにも費用帯効果が薄いからです。

ただ、一般消費者に対しては「益税をなくす」とアピールしたほうが受けが良いこともあり、いつのまにか、問題がすりかわってしまった感があります。