懸賞やGo Toで得をしたら一時所得の確定申告が必要?

競馬や懸賞で高額の儲けがでると「一時所得」として確定申告が必要になることがあります。この記事では一時所得と確定申告に…[続きを読む]

会社員など、基本的に確定申告の必要がない方でも、保険金を受け取った場合は確定申告によって税金を支払わなければいけないケースがあります。

どの保険金を受け取った場合に確定申告が必要になるのか等、この記事では、保険金に関する確定申告について解説していきます。

目次

医療保険や生命保険などで支払われた保険金には税金はかかるのでしょうか?

保険の種類や受取人によって税金がかかるものとかからないものがあります。控除額を超えて、税金がかかる保険金を受け取った際は、納税の義務が発生するため確定申告が必要になります。

確定申告が必要な場合の税金の区分は保険金の種類や契約者と受取人によって異なりますが、相続税や贈与税、所得税であれば一時所得または雑所得となります。

交通事故や病気で死亡保険金を受取人が受け取った場合は、保険金の受取人と保険料を負担する契約者が誰であるかにより、課税される税金が異なります。

保険金受取人と契約者が同一人(同じ人である)ケースでは所得税が課せられます。例えば妻を被保険者として夫が死亡保険を契約し、保険料を負担し、受取人も夫としていたケースです。この場合は、死亡保険金を一括で受け取った場合は一時所得、保険金を年金で分割して受け取った場合は雑所得として所得税が課せられ、確定申告が必要になります。

被保険者と契約者が同一人で受取人が別人のケースでは、相続税が課せられます。例えば夫が自分を被保険者として死亡保険を契約し、保険料を支払っており、受取人は妻としていたケースです。受取人が法定相続人の場合は、受け取った死亡保険金のうち「500万円×法定相続人の数」に相当する相続税は非課税となります。

非課税分を超えた分の死亡保険金とその他の不動産や預金などの相続財産の総額から葬儀費用や負債を引いた課税価格が「3000万円+法定相続人の数×600万円」を超えた場合は相続税がかかりますので確定申告が必要になります。

このケースで死亡保険金を年金で受け取った場合は、雑所得として所得税が課せられ、確定申告が必要です。

被保険者と契約者、受取人がそれぞれ別人のケースでは、贈与税が課せられます。

例えば夫を被保険者として妻が死亡保険を契約し、保険料を支払っており、受取人は子供としていたケースです。死亡保険金を一括で受け取り、贈与税の基礎控除額110万円を超えた場合は、確定申告が必要になります。

このケースで死亡保険金を年金で受け取った場合は、雑所得として所得税が課せられ、確定申告が必要です。

事故や交通事故の被害を受けたり、第三者に損害を与えてしまった場合に車両保険や傷害保険、賠償保険などの保険金を受け取った場合には税金(所得税)はかかりませんので確定申告は必要ありません。

ただし、傷害保険の死亡保険金を受け取った場合には、前述の生命保険金と同じように受取人や契約者の関係によって税金がかかる場合があります。

地震、台風や洪水、火災などの災害によって発生した損害に対して火災保険、傷害保険、地震保険などの保険金を受け取った場合は、税金は課税されませんので確定申告の必要はありません。

ただし、事業を営んでいる方の店舗や商品などが火災で焼失したような場合に対して支払われた損害保険金などは課税の対象となります。

入院給付金・通院給付金・リビング・ニーズ特約保険金、介護保険金、がん診断給付金などの医療系の保険金は基本的に非課税で確定申告の必要はありません。

しかし前述の生命保険金と同様に受取人や契約者の関係によって税金がかかる場合があります。

被保険者と契約者、受取人がそれぞれ別人のケースでは、贈与税が課せられます。

被保険者と契約者が同一人で受取人が別人のケースでは、相続税が課せられます。

保険金受取人と契約者が同じケースでは所得税が課せられます。

一般の保険の満期保険金・解約返戻金を受け取った場合は保険料を負担する契約者と保険金の受取人の関係によって課税関係が変わります。

保険金受取人と契約者が同じケースでは所得税が課せられます。この場合は保険金(返戻金)の受取り方により所得の区分が変わります。満期保険金(解約返戻金)を一時金で受け取った場合は一時所得、年金で受け取った場合は雑所得となり確定申告が必要になります。

なお、一時払い養老保険等で保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたものは、金融類似商品とみなされ、源泉分離課税が適用され、源泉徴収により課税されるので確定申告は必要ありません。

保険金受取人と契約者が別人のケースで満期保険金(解約返戻金)を一時金で受け取った場合は贈与税が課せられ、確定申告が必要になります。満期保険金(解約返戻金)を年金で受け取った場合は年金で受け取った場合は雑所得となり確定申告が必要になります。(年金受取の初年度は非課税となります)

確定申告の必要がある保険金を受け取ったとしても必ずしも確定申告をしなければいけないというわけではありません。

受け取った保険金が一時所得に分類される場合は、受け取った保険料から支払った保険料を差し引いた金額が50万円を上回った場合に確定申告の必要があります。

保険金を年金として受け取るケースなど雑所得として課税される場合は、受け取った保険料から支払った保険料を差し引いた金額が20万円を上回った場合には確定申告が必要になります。

また、保険料を長年払い続けていたような場合、その支払いを証明できる書類が必要になります。保険会社から発行される支払証明書が必要となりますので、手元にない場合は保険会社に再発行を依頼しましょう。

確定申告が基本的に不要の保険金は以下のとおりです。

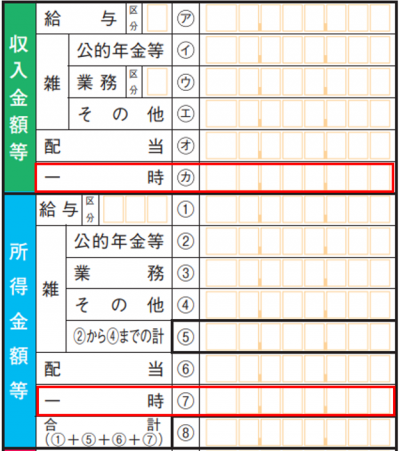

受け取った保険金の確定申告書の記入方法について例を上げて紹介します。例は満期保険金を受け取って一時所得を得た場合です。

申告書「第一表」の「収入金額等」の「一時」の欄に保険会社からの「支払証明書」などを参考に保険金の受取額を記入します。次に「所得金額等」の「一時」の欄に一時所得の金額を記入します。一時所得は「保険金の受取額」−「支払った保険料の合計額」−「50万円(特別控除)」と計算されます。

次に申告書の第二表の「一時所得に関する事項」欄の「収入金額」に保険金の受取額、「支出金額」欄に支払った保険料の合計額、「差引金額」欄に両者の差し引き額を記入します。※数字はあくまで一例です。

いかがだったでしょうか。今回は保険金を受け取った場合に確定申告が必要になるかどうかまとめていきました。

保険の種類や受け取った金額、払った金額によってどのような対応を取るべきか変わってきます。自分のケースをしっかり確認したうえで、必要なら確定申告を行うようにしてください。

また、今後の保険選びについての参考サイトも紹介いたします。「コのほけん!」は個人ひとりひとりが納得できる保険選びにおすすめのサイトです。

保険の種類や受取人によって税金がかかるものとかからないものがあります。控除額を超えて、税金がかかる保険金を受け取った際は、納税の義務が発生するため確定申告が必要になります。

確定申告が基本的に不要の保険金は以下のとおりです。

受け取った保険金が一時所得に分類される場合は、受け取った保険料から支払った保険料を差し引いた金額が50万円を上回った場合に確定申告の必要があります。

保険金を年金として受け取るケースなど雑所得として課税される場合は、受け取った保険料から支払った保険料を差し引いた金額が20万円を上回った場合には確定申告が必要になります。

逆に言うと、これらの金額を下回る場合は確定申告が不要になります。