【図解】配当控除額の計算方法

上場株式の配当金などの配当所得があるとき、「配当控除」が適用されます。配当控除の計算方法について図を使ってわかりやす…[続きを読む]

資産運用のために投資信託をしている場合、確定申告は必要になるかどうか、迷ってしまう方もいるでしょう。

この記事では、投資信託で確定申告が必要になるのはどんなケースなのか、そして確定申告書にはどのように記載すればいいのかを税理士が解説します。

目次

投資信託から得られる利益は、「分配金」と「譲渡益」に分かれます。このうち「分配金」は株式でいう配当金のようなもので、投資信託の設定によって分配金の支払いを受ける頻度が変わります。

また、「譲渡益」は、投資信託を譲渡したときに発生するもので、買った値段よりも売った値段の方が高かった場合の、その買った値段と売った値段の差額です。

投資信託の分配金には二種類あります。一つは「普通分配金」で、もう一つは「特別分配金」です。このうち「特別分配金」は、投資元本の払い戻しの性格を持つため所得税は課されず、よって確定申告の必要もありません。

一方「普通分配金」は、剰余利益の分配の性格を持つため、株式の配当金と同じく所得税が課されます(以下、単に「分配金」というときは普通分配金を指します)。

分配金について、投資信託の種類によって下記のように所得区分が変わります。

投資信託を保管する証券口座が「特定口座・源泉徴収あり」の場合、分配金の支払い時に20.315%の税率(内訳は所得税15.315%、住民税5%です)で源泉徴収されます。この場合確定申告は不要ですが、確定申告することも可能です。

なお、投資信託をNISA(少額投資非課税制度)口座やジュニアNISA口座に保管している場合、その分配金は一定期間非課税となります。

※公社債投資信託・公募公社債等運用投資信託……これらの投資信託は株式の組入を一切行いません

投資信託の売却益の所得区分は「譲渡所得」で、譲渡益に対して課税がされます。譲渡益がある場合、確定申告を行うのが原則ですが、投資信託を保管する証券口座が「特定口座・源泉徴収あり」の場合は確定申告不要です。

源泉徴収ありの口座の場合、譲渡益の支払い時に20.315%の税率(内訳は所得税15.315%、住民税5%です)で源泉徴収されます。

なお、投資信託をNISA口座やジュニアNISA口座に保管している場合、その譲渡益は非課税です。

個人が開設する証券口座は「一般口座」と「特定口座」に分かれます。証券口座を開設するときにどちらか選択することを要求されて、よく分からないまま選んだ経験を持つ方も多いのではないでしょうか。

まず「特定口座」で保管した投資信託については、証券会社が「年間取引報告書」を交付してくれるので、投資信託の売却損益の計算を自分で行う必要がありません。

また、特定口座は源泉徴収ありとなしを選択でき、「あり」を選択した場合は証券会社が源泉徴収をしてくれるので、自分で確定申告を行う必要もなくなります。

一方、「一般口座」で保管した投資信託については、証券会社は基本的に何もしません。年間取引報告書も交付されないので、自分で売却損益を計算し確定申告を行う必要があります。

特定口座・一般口座と確定申告の有無についてまとめると下の表のとおりです。

| 源泉徴収 | 売却損益の計算 | 確定申告 | |

|---|---|---|---|

| 一般口座 | - | 自分で行う | 必要 |

| 特定口座 | ありを選択 | 証券会社が行う | 不要 |

| なしを選択 | 証券会社が行う | 必要 |

なお、自分の持っている口座が一般口座なのか特定口座なのか分からないときは、証券会社から交付される書類を見るか、証券会社に問い合わせれば分かります。複数口座を持っていて、どの投資信託をどの口座に入れたか分からなくなったときも、証券会社に問い合わせると良いでしょう。

投資信託の移管(保管口座を移すこと)について、特定口座から特定口座、特定口座から一般口座、一般口座から特定口座の可否は次のとおりです。

| 移管 | 可否 |

|---|---|

| 特定口座から特定口座 | 可 |

| 特定口座から一般口座 | 可 |

| 一般口座から特定口座 | 不可 |

次のような場合は、確定申告が必要です。

なお、証券会社は個人へ支払う投資信託の分配金や譲渡金額を税務署に報告する義務があるので、税務署は個人が受ける投資信託の分配金や譲渡益の情報を持っています。

確定申告義務があるにもかかわらず確定申告を行わなかった場合は、「無申告加算税」や「延滞税」が課されるだけでなく、正当な理由がなくて期限までに確定申告書を提出しなかった場合は、所得税法の規定により1年以下の懲役または50万円以下の罰金に処せられる可能性があるので、ご注意ください。

次のような場合は確定申告が不要です。

次のような場合は確定申告は不要(義務はない)ですが、確定申告すると源泉徴収された税金の還付を受けられる可能性があります。

配当控除の適用が受けられる場合であっても、それに関する通知等は証券会社からなされませんので、適用をするか否かはご自身で判断することになります。

どのような場合「自分は配当控除の適用を受けられるかも、チェックしてみよう」と考えるべきなのか、少し解説しておきます。

配当控除の規定は、下記の二つの条件を満たすときに限って適用されます。

①について、保有する投資信託の分配金が「一定のもの」に該当するか否かは、投資信託の資産割合によって異なります。投資信託の資産割合は交付目論見書でも確認できますが、証券会社に確認した方が確実です。

配当控除の規定は、総合課税を選択した場合のみ適用されます。

投資信託の分配金について、総合課税を選択した上で配当控除の規定の適用を受けた方がお得か、それとも申告分離課税(あるいは申告不要)を選択して20.315%の税率の適用を受けた方がお得かは、総合課税で適用される税率の高低と、投資信託の資産割合によって変わります。

一般論として、総合課税対象所得(給与所得、事業所得など)の金額が少なく、投資信託の資産に占める国内株式の割合が高い場合は、総合課税を選択した上で配当控除の規定の適用を受ける方がお得です。ただ、実際の有利不利判定は具体的な数字で行う必要がある点、ご留意ください。

配当控除について詳しい内容をお求めの方は下記の記事も併せてご覧ください。

投資信託を譲渡した場合の課税は「譲渡益」に対するものなので、譲渡損失が出た場合は課税はされませんし、確定申告の義務はありません。

また、「投資信託の譲渡損失が出たら、投資信託の分配金と相殺できるのでは?」と思われる方も多いでしょうが、原則は相殺できません。たとえば、ある年の投資信託の譲渡損失が15万円、投資信託の分配金が20万円のときは、分配金の20万円に対して課税されます。

ただ、後述する特例の適用を受けて、譲渡損失と分配金を相殺(この、「黒字と赤字の相殺」のことを「損益通算」といいます)することができれば、課税される金額が5万円(20万円-15万円)に減ります。

投資信託の譲渡損失は、確定申告をすることで次のものと損益通算することができます(分配金と配当金については、申告分離課税を選択する場合のみ)。

なお、損益通算を行ってもなお通算しきれなかった譲渡損失がある場合は、翌年以降3年に渡って繰り越すことができます。繰り越しを行う場合は、繰り越した金額がなくなるまで毎年確定申告を行う必要があるのでご注意ください。

同じ証券会社の特定口座(源泉徴収ありに限ります)に保管している投資信託の譲渡損失と分配金は、確定申告を行わなくても損益通算することができます。

損益通算をするときは下記の点に留意しましょう。

分配金・配当金について総合課税を選択する場合は、投資信託の譲渡損失との損益通算することはできません。

副業及び投資信託以外の資産運用をしていない会社員につき、保有している全ての投資信託から受ける分配金の額が年20万円以下である場合において、投資信託の譲渡損失が少額であるときは、あえて譲渡損失の損益通算を放棄した方が全体の税額が安くなる可能性があります。

というのも確定申告をする場合は確定申告義務のない所得(サラリーマンの副収入なら20万以下)についても申告する必要があり、申告する所得が増えればその分税金が高くなってしまうからです。

投資信託の確定申告を行う際は「譲渡損失の金額」や「分配金の総額」を申告書に記入する必要があります。これらの金額は証券会社から送付される「特定口座年間取引報告書」で把握できます。上段に譲渡損失関係、下段に分配金関係の記載があります。

まず譲渡損失について、確定申告書を作成する上で必要な数字は次のとおりです。

次に分配金について、確定申告書を作成する上で必要な数字は次のとおりです。

上記の「特定口座年間取引報告書」を含め、投資信託の確定申告に必要な書類は次のとおりです。

特定口座年間取引報告書は証券会社から送付されます。それ以外は、全て国税庁のホームページからダウンロードできます。

ここからは確定申告書の記入方法を解説していきます。イメージしやすいように以下のモデルケースを想定して解説を進めます。

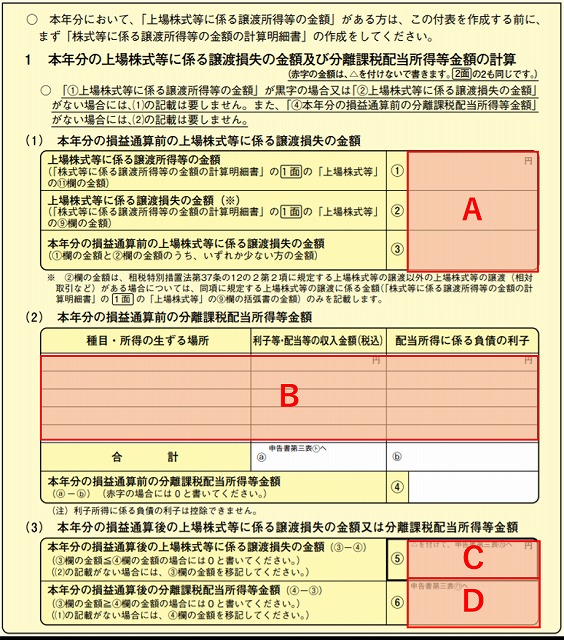

まずは確定申告書付表を作成します。モデルケースの場合、記載するのは下図A~Dの4つのエリアです。

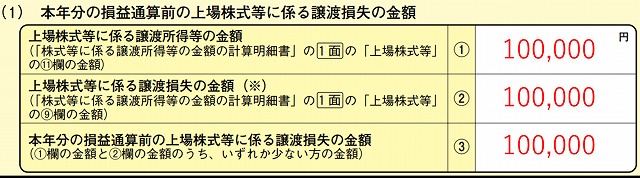

「本年分の損益通算前の上場株式等に係る譲渡損失の金額」の欄に前年の譲渡損失について記入します。

モデルケースの場合、前年に投資信託を売却して10万円の損失が生じている(過去に120万円で取得したものを110万円で売却)ので①②③の欄に「100,000」を記入します(譲渡損失の額を記載する欄なので、マイナスを示す符号は付けません)。

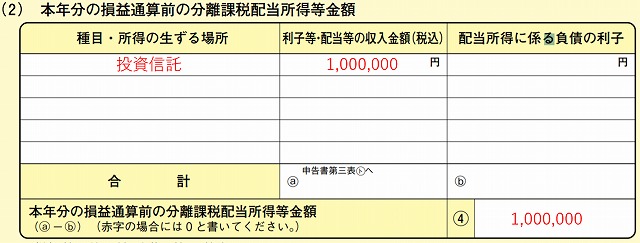

「本年分の損益通算前の分離課税配当所得等金額」の欄に前年の分配金について記入します。

「種目・所得の生ずる場所」の欄には「投資信託」と記入します。

モデルケースでは2020年に受けた分配金の総額は100万円(源泉徴収前)だったので、「利子等・配当等の収入金額(税込)」の欄と④欄に「1,000,000」と記入します。

なお「配当所得に係る負債の利子」の欄ですが、ここに記入が必要になるのは「借金で投資信託を購入している」場合です。こちらに記入が必要になるのはレアケースといえます。

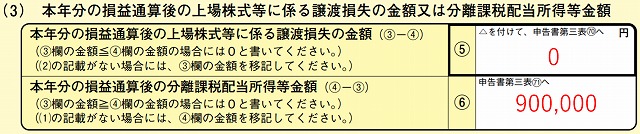

「本年分の損益通算後の上場株式等に係る譲渡損失の金額又は分離課税配当所得等金額」には損益通算後の譲渡損失・分配金について記入します。

譲渡損失の金額(上記③欄)の金額から分配金の金額(前述の④欄)の金額を引くと100,000-1,000,000でマイナスになります。この場合、⑤欄には「0」を記入します。

反対に、分配金の金額(前述の④欄)の金額から譲渡損失の金額(前述の③欄)の金額を引くと900,000円になるので、⑥欄には「900,000」と記入します

次に、確定申告書第三表を作成します。モデルケースの場合、作成の手順は次のとおりです。

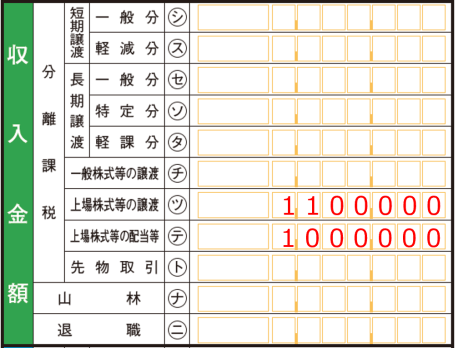

収入金額のエリアには、投資信託を売却した金額と分配金の総額を記入します。下の図をご覧ください。

モデルケースでは投資信託を110万円で売却しているので「ツ 上場株式等の譲渡」欄に「1,100,000」と記入します。

同様に、モデルケースでは1年間の分配金の総額が100万円(源泉徴収前)だったので「テ 上場株式等の配当等」欄に「1,000,000」と記入します。

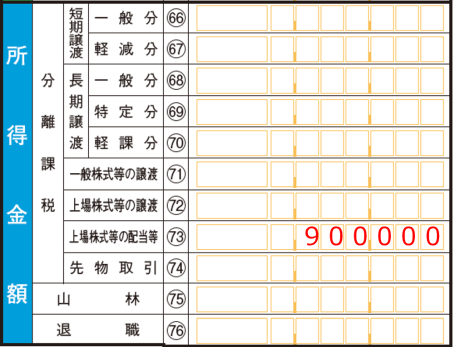

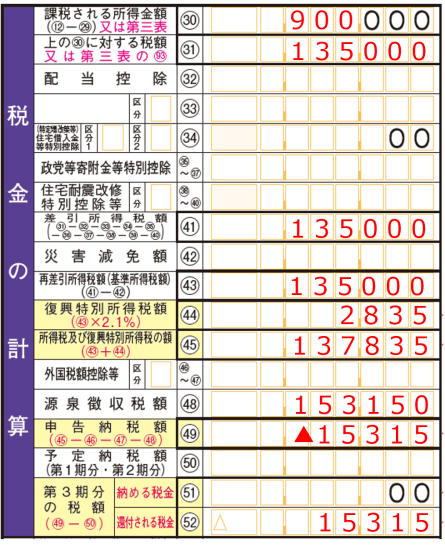

「所得金額」のエリアには損益通算後の所得を記入します。

確定申告書付表の⑥で計算した通り、モデルケースでは譲渡損失が10万、分配金の総額が100万だったため、損益通算すると90万になります。「73 上場株式等の配当等」欄に「900,000」と記入しましょう。

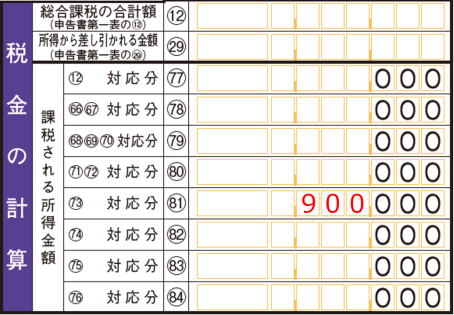

「税金の計算」のエリアには損益通算後の所得と課税後の金額を記入します。まず81欄には、73欄を転記して「900,000」と記入します。

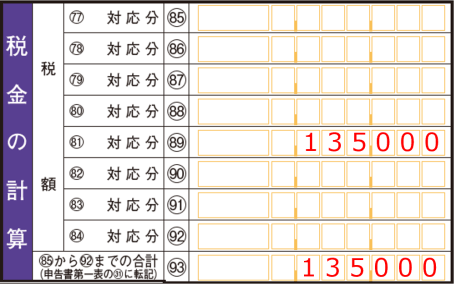

続いて89欄には81欄の金額に15%(所得税の税率です)をかけて「135,000」と記入します。

次に、確定申告書第二表を作成します。作成の手順は次のとおりです。

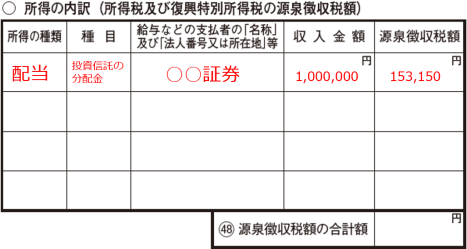

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」のエリアに投資信託で得た所得について記入します。

モデルケースでは分配金を1年で100万円得ているため下記の内容を記載します。

「住民税・事業税に関する事項」エリアの「配当割額控除額」欄に特定口座年間取引報告書に記載された「配当割額(住民税)」の金額を転記します。

モデルケースでは譲渡損失のため図例に記載はありませんが、投資信託の譲渡益が出ていて、かつ申告分離課税(源泉徴収あり)を選択した場合は「株式等譲渡所得割額控除額」の欄に源泉徴収税額(住民税部分)が記載されます。

最後に、確定申告書第一表を作成します。第一表で投資信託の損益についての数字を埋めるのは、「税金の計算」のエリアだけです。モデルケースの場合、下記を記入することになります。

以上がモデルケースにおける確定申告書の書き方です。このケースでは、投資信託の譲渡損失を分配金と損益通算することで、15,315円が還付されました(この金額は、損益通算で消えた所得の金額10万円に対する所得税及び復興特別所得税の額です)。