【2025年版】ひとり親控除・寡婦控除|年末調整・確定申告の書き方

ひとり親控除と寡婦控除の違いを中心にして、それぞれの内容と控除額について解説します。また、最新の年末調整の書類や確定…[続きを読む]

結婚や離婚は人生の一大イベントですが、年末調整の申告内容や還付金にも大きな影響があります。

この記事では、離婚が年末調整に与える影響や、離婚する場合の年末調整手続きについて、わかりやすく解説します。

目次

離婚は日常生活の他に年末調整にも影響を与えます。離婚したことによって年末調整で以下の控除を受けられなくなる場合があります。

そうなると、所得税が還付されず、反対に不足が発生し、給料から追加で徴収されるケースもあります。

逆に、離婚したことで、一定の条件を満たす場合、年末調整で以下の控除を受けられます。

離婚したことによって、年末調整で受けられなくなる控除について解説します。

これらは、どちらかというと、扶養していた人の側の内容です。

配偶者控除とは、婚姻関係にあり生計を一にしている(生計を共にしている)配偶者の合計所得金額が58万円以下(給与収入が123万円以下)の場合に最大38万円の所得控除を受けられる制度です。

離婚することで、婚姻関係が解消されるため、配偶者控除の適用が受けられなくなります。

また、配偶者の合計所得金額が58万円超133万円以下(給与収入が123万円超201.6万円未満) の場合には、段階的に所得控除が受けられる「配偶者特別控除」がありますが、離婚することで配偶者特別控除の適用も受けられなくなります。

※配偶者控除と配偶者特別控除のどちらも、本人の合計所得金額が1,000万円以下(給与収入1,195万円以下)のときに受けられます。

扶養控除は、16歳以上で年間所得58万円以下(給与収入123万円以下)の子どもを扶養している場合に38万円の所得控除が受けられる制度です(19~22歳の子どもを扶養している場合は63万円の所得控除)。

また、2025年からは、19歳以上23歳未満で、所得58万円(年収123万円)超~所得123万円(年収188万円)の子どもがいる場合、最大63万円の特定親族特別控除を受けられます。

離婚が原因で、配偶者側に子どもが引き取られ、子どもと生計を一にしていない状況になった場合は、扶養控除・特定親族特別控除が受けられません。

生命保険料控除の要件は、「すべての保険金の受取人が契約者本人または配偶者、その他の親族である生命保険」となっており、配偶者の場合は、婚姻している必要があります。

離婚後も保険契約を変更せずに生命保険の受取人が元配偶者になっている場合は、離婚後に支払った保険料について生命保険料控除の対象になりません(離婚前に支払った保険料は控除対象です)。

離婚が成立した際は、早急に保険受取人を6親等以内の血族(たとえば子ども)に変更し、生命保険料控除の適用を受けられるようにしましょう。

年末調整での配偶者控除や扶養控除の判断は「その年の12月31日の現況で判定」されます。

つまり、12月31日までに離婚が成立していれば配偶者控除や子どもの扶養控除が受けられず、翌年1月1日に離婚が成立すればこれらの所得控除を受けられることになります。

そのため、年末に離婚するよりも年明けに離婚した方が有利になることが多くあります。

離婚のタイミングごとの、年末調整書類の書き方についてです。

年末調整での配偶者控除等は、その年12月31日時点の状況で判断します。

年度途中(年内)に離婚した場合は、年末調整で、配偶者控除等を受けられません。扶養控除等申告書の配偶者欄は空欄で提出します。

もし、以前に記入した用紙を上書きして訂正する場合は、二重線を引いて、「異動月日及び事由」に、離婚した月日と理由を記載します。

年末、つまり、12月31日に離婚した場合はどうなるでしょうか。

協議離婚の場合、離婚届が受理された日が離婚日となります。

しかし、12月31日は、通常、どの市区町村も休業日(閉庁日)です。市区町村によっては、建物外に届出用ポストが置かれており、提出はできますが、受理はされません。離婚届が受理されるのは、年明けの仕事初めの日となり、その日が離婚日となります。

そのため、年末に離婚した場合(正確には、離婚しようとした場合)は、12月31日時点では婚姻状態ですので、年末調整書類に配偶者を記入し、配偶者控除を受けられます。

ちょうど年末調整書類を記入している期間に離婚した場合です。

年末調整の書類記入時点で、すでに離婚していますので、年末調整書類には、配偶者を記入しません。配偶者控除は受けられません。

年末調整の書類記入時点で、年内に離婚する予定であれば、年末調整書類には、配偶者を記入しません。

もし予定がわかっておらず、年末調整書類に配偶者を記入したが、その後、急な展開で、年内に離婚した場合、速やかに年末調整の書類を修正して再提出します。

会社が税務署に提出する期限は、翌年1月31日ですので、それまでであれば間に合います。

もし、翌年2月を過ぎてしまった場合は、間に合いませんので、自分で確定申告をして修正します。

離婚した年の年末調整では、扶養が減ったことにより所得税が追徴されることがあります。これは、毎月の給料から差引かれる源泉徴収税額がその年の1月1日現在(離婚前)の扶養で計算されているためです。

そのため年末調整で適正な所得税額を算出すると、月々の源泉徴収額合計より多くなってしまい、不足分を支払わなければなりません。

また、離婚後に両方の親が子どもを扶養にしている場合、どちらか一方しか扶養控除の適用を受けることができません。扶養控除を受けることができなかった方は、扶養の人数が減るため不足額を支払わなければなりません。

子どもと別居している状態でも、養育費として生活費や学資金の送金を常に行っている場合は扶養控除の適用を受けられる可能性があります。

ただし、送金が「離婚条件の履行」とみなされた場合は「生計を一」の要件に該当しなくなるため、扶養控除を受けられない場合もあります。

また、養育費をまとめて一括で支払う場合は「生活費、学資金の送金を常に行っている場合」に該当しないため、扶養控除の適用が認められませんので注意が必要です。

なお、扶養控除は父側か母側かのどちらか片方の親でしか受けることができません。両方の親で子どもの扶養控除を受けると二重控除になってしまいますので、どちらが扶養控除を受けるのか事前に話し合いを行う必要があります。

離婚後に男性が子どもを養っている場合には、2020年の年末調整より「ひとり親控除」という35万円の所得控除の適用を受けることができます。

ひとり親控除制度は2020年の税制改正で寡夫控除が見直されて新設された制度で、寡夫控除で条件になっていた離婚や死別を撤廃し、既婚・未婚に関わらず全てのひとり親家庭に対して「ひとり親控除」が適用されます。

ひとり親控除の対象になる人は、婚姻歴に関わらず次の要件を全て満たしている人が対象になります。

この場合の子とは、その年分の総所得金額等が5万円以下で他の人の同一生計配偶者や扶養親族になっていない人に限られます。

上記のひとり親控除の要件に全てあてはまる人は、年末調整で35万円の所得控除、住民税については30万円の所得控除を受けることができます。

見直しされる前の寡夫控除は、年末調整の所得控除額は27万円(住民税26万円)でしたので、寡夫控除に該当していた人にとっては所得控除額の増加により減税となります。

女性が離婚した場合は、養う子どもがいるかどうかで適用になる所得控除が異なります。

ひとり親控除が新設されるまでは「特別の寡婦」と「一般の寡婦」で区別されていましたが、今回の改正により、養う子どもがいるかによって「ひとり親控除」と「寡婦控除」に分類されることになりました。

離婚後、子どもを養っている女性は男性と同様に「ひとり親控除」の所得控除35万円の適用を受けることができます。

改正前は「特別の寡婦」として35万円の所得控除が適用されていましたので所得控除額は据え置きになります。特別の寡婦の要件であった「扶養親族である子」の部分が、ひとり親控除では「生計を一にする子」に緩和されています。

※「扶養親族である子」は「専業専従者でない」という要件がありますが、「生計を一にする子」にはその要件はありません。

また、次にご紹介する寡婦控除とは併用適用することはできませんので注意が必要です。

税制改正により男女間格差をなくすため、寡夫控除と特別の寡婦は「ひとり親控除」に一本化されましたが、寡婦控除については改正後も適用することができます。

ただし、寡婦控除には新たに所得要件が追加されました。

寡婦控除は次のいずれかに該当する場合に適用することができます。

寡婦控除に該当する場合の所得控除額は、27万円(住民税26万円)です。

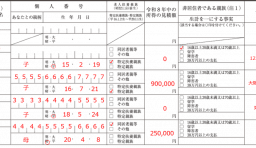

年末調整で、ひとり親控除または寡婦控除の適用を受ける場合には「給与所得者の扶養控除等(異動)申告書」の、「C 障害者、寡婦、ひとり親又は勤労学生」欄の、「ひとり親」または「寡婦」のチェックボックスにチェックマークをいれて、会社に提出します。

離婚協議中の場合や、配偶者と別居している場合でも、12月31日時点で婚姻状態にあり配偶者を扶養していれば、配偶者(特別)控除を受けられます。

また、子どもや義父母などを扶養していれば、扶養控除を受けられます。

支払った保険料のうち、配偶者の分の控除も可能です。

12月31日時点で、すでに離婚していれば、たとえ同居していたとしても、配偶者(特別)控除を受けられません。

また、離婚により、姻族関係が終了するため、元配偶者の親族を扶養している場合は扶養控除を受けられません。ただし、自らの両親・子どもなどであれば、扶養控除が可能です。

支払保険料についても、離婚後の、元配偶者の分は控除できません。

なお、社会保険については、離婚していても、同居していて引き続き生計を維持していることが認められれば、相手を扶養に入れる(または、相手の扶養に入る)ことができます。

「離婚が与える年末調整の影響」についてご紹介しました。

年末調整では離婚により、配偶者控除や配偶者特別控除、子どもの扶養控除が受けられなくなる場合があり、配偶者の分の保険料を支払っていた場合は、保険料控除の金額が少なくなる可能性があります。

ただし、離婚後に子どもを扶養している場合は「ひとり親控除」「寡婦控除」が受けられることがありますので、年末調整前に適用要件をしっかり確認しましょう。

離婚とお金の関係については、下記関連サイトでも紹介していますので、ご覧ください。