2023年10月、酒税法改正でビールは安く、新ジャンルは高く

酒税法改正で、2023年10月1日から、ビール・日本酒・ワインなどのお酒類にかかる酒税が変更されます。

具体的には、ビール・日本酒などの税金が下がり、発泡酒・新ジャンル・ワインなどの税金が上がります。

酒税法改正は3回に分けて行われていますので、その内容を詳しく解説します。

【出典】国税庁:酒税法等の改正のあらまし

目次

1.2023年10月の酒税法改正の一覧

今回の酒税改正は、2017年にすでに決定されていたものです。3段階に分けて実施されます。

2020年10月1日に1回目の改正がすでに行われています。さらに今後、2023年10月1日、2026年10月1日の2回に分けて、税率が改正されていきます。

2023年10月の酒税法改正は、3段階のうちの2回目の改正です。お酒の種類によって減税または増税となります。

- 減税となるもの:ビール、日本酒など

- 増税となるもの:発泡酒、新ジャンル(第三のビール)、ワイン、チューハイなど

| 改正前 | 改正後 | 値上げ(値下げ)幅 | |

|---|---|---|---|

| ビール | 70円 | 63.35円 | -6.65円 |

| 発泡酒 (麦芽比率25%未満) |

46.99円 | 46.99円 | (同じ) |

| 新ジャンル (第3のビール) |

37.8円 | 46.99円 | 9.19円 |

| 日本酒 | 38.5円 | 35円 | -3.5円 |

| ワイン | 31.5円 | 35円 | +3.5円 |

| チューハイ等 | 28円 | 28円 | (同じ) |

それぞれの酒類について、以降で詳しく解説します。

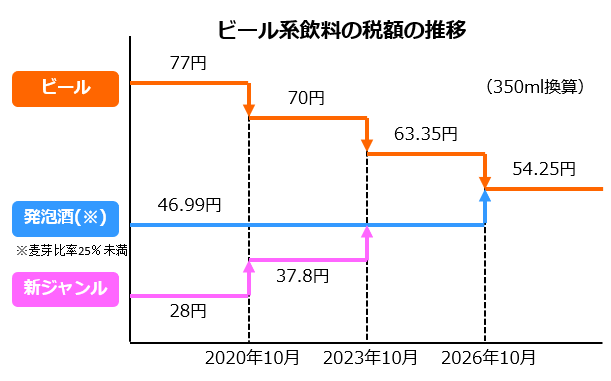

2.ビール系飲料の酒税改正

ビール系飲料(ビール、発泡酒、第3のビール)の酒税改正は3段階に分けて実施され、税率の改正と、分類の改正の両方があります。

税率の改正は3回に分けて行われ、最終的に、すべてのビール系飲料の税率が統合されます。

また、ビール系飲料の分類の改正も3回に分けて行われます。

(1)税率改正:ビールは減税、新ジャンルは増税

ビール系飲料(発泡性酒類)には、麦芽比率や原材料に応じて、次の3つがあり、それぞれ税率が異なります。

- ビール

- 発泡酒

- 新ジャンル(第三のビール)

発泡酒は麦芽比率に応じてさらに2種類の税率があります。

350ml缶に換算すると、もともと改正前は、それぞれ次の税率となっていました。

| 分類 | 税率 |

|---|---|

| ビール | 77円 |

| 発泡酒(麦芽比率25%以上50%未満) | 62.34円 |

| 発泡酒(麦芽比率25%未満) | 46.99円 |

| 新ジャンル(第三のビール) | 28円 |

これらの税率が、それぞれ、3段階に分けて改正されます。

| 改正前 | 1回目 2020年10月 |

2回目 2023年10月 |

3回目 2026年10月 |

|

|---|---|---|---|---|

| ビール | 77円 | 70円 | 63.35円 | 54.25円 |

| 発泡酒※ (麦芽比率25%以上) |

62.34円 | 58.49円 | 54.25円 | → |

| 発泡酒 (麦芽比率25%未満) |

46.99円 | → | → | 54.25円 |

| 新ジャンル | 28円 | 37.8円 | 46.99円 | 54.25円 |

ビールと発泡酒(麦芽比率25%以上50%未満)は徐々に税金が下がります。

一方、発泡酒(麦芽比率25%未満)と新ジャンルは徐々に税金が上がります。

※現在、発売されている発泡酒のほとんどは麦芽比率25%未満ですので、発泡酒は実質増税となります。

そして、最終的に、すべてのビール系飲料の税率が同じになります。

(2)ビール系飲料の分類の改正

ビール系飲料(発泡性酒類)の分類が何段階かにわけて改正されます。

2018年4月:ビールの麦芽比率67%→50%以上に

2018年4月1日、ビールの定義が次のように見直されました。

| 改正前 | 改正後 |

|---|---|

| ・麦芽比率67%以上 ・麦芽・ホップ・水・法定副原料のみ使用 |

・麦芽比率50%以上 ・法定副原料の範囲を拡大 |

以前は、麦芽比率67%未満の飲料は発泡酒とされていましたが、改正後、麦芽比率50%以上の飲料はビールに分類されるようになりました。

また、ビールに使用する法定副原料の範囲が拡大され、麦芽の重量の100分の5の範囲内で、果実や香辛料の使用が認められるようになりました。これにより、ハーブやフルーツなどを使用したビールも登場しました。

2023年10月:新ジャンルを発泡酒に統合

2023年10月1日からは、新ジャンルや類似商品を含めて発泡酒に統合され、同じ税率になります。

以下の2点を満たす場合には発泡酒として扱われるようになります。

- ホップまたは一定の苦味料を原料の一部として使用している

- 香り、味、色合い、その他の性状がビールに類似するもので、苦味価および色度の値が一定以上のもの

スピリッツ、リキュール、雑酒などが上記条件に該当すれば発泡酒として扱われます。

2026年10月:その他の発泡性酒類のアルコール度数変更

その他の発泡性酒類の範囲は、改正前はアルコール分が10 度未満ですが、アルコール分が11 度未満に改正されます。

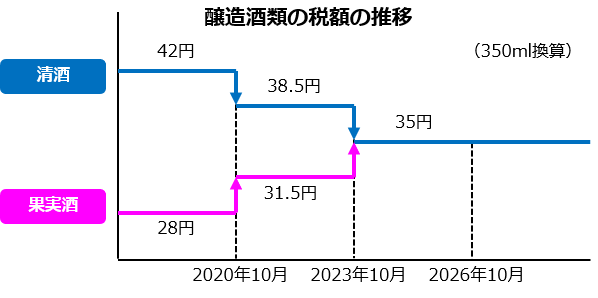

3.日本酒類・ワイン類の税率改正

日本酒類(清酒)とワイン類(果実酒)は醸造酒類に分類されますが、これらの税率も2回に分けて改正されて、最終的に統合されます。

ビール系飲料と比較するため、350mlに換算すると、次の税率となります。

| 改正前 | 1回目 2020年10月 |

2回目 2023年10月 |

3回目 2026年10月 |

|

|---|---|---|---|---|

| 日本種類 | 42円 | 38.5円 | 35円 | → |

| ワイン類 | 28円 | 31.5円 | 35円 | → |

日本酒類の税金は下がり、ワイン類の税金は上がり、2023年10月にはどちらも同じ税率となります。

日本酒類の多くは日本で、ワイン類の多くは海外で生産されていますが、どちらも同じ税率にすることで、公平に両方の購買意欲を促す狙いがあるといわれています。

4.チューハイ等の低アルコール飲料の税率改正

チューハイなどの低アルコール飲料には、最低の税率が適用されていますが、2026年10月に税率が上がります。

他と同じく、350mlに換算すると、次の税率となります。

| 改正前 | 1回目 2020年10月 |

2回目 2023年10月 |

3回目 2026年10月 |

|

|---|---|---|---|---|

| チューハイ等 | 28円 | → | → | 35円 |

これらの飲料には、焼酎、ウイスキー、ブランデー、スピリッツ、リキュールなどが該当します。

また、これらの対象となる飲料のアルコール分は、改正前は9度未満ですが、2026年10月から11度未満へと引き上げられます。

よくある質問

酒税法はなぜ改正されるのですか?

お酒の種類によって税率に差があることによって、商品開発や販売数量に影響を与えていることから、この税率の格差をなくし、酒類間の税負担の公平性を高めるためです。

ビールに比べて、発泡酒や新ジャンル(第3のビール)の人気が高まっていることもあり、税収を確保したいという国の思惑も含まれていると考えられます。

酒税の税収は全体のどれくらいの割合ですか?

2020年度(令和2年度)の酒税の税収は、約1兆1,300万円であり、国税収入の1.7%です。

酒税の収入は、1994年度(平成6年度)の2兆1,200億円をピークに、年々減っており、特に、2020年は新型コロナウイルスの影響により、前年より大幅に減少しました。これは、お酒の販売量そのものが減少したためです。

【引用】国税庁:酒レポート令和4年3月

今後も、人口減少や、お酒を飲む人の減少が予測され、酒税の収入はさらに減少していくことが見込まれます。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」