副業・ダブルワーク(掛け持ち)の年末調整はどうなる? どっちでうける?

この記事では、副業やダブルワークをしている会社員の年末調整について、わかりやすく解説します。

「副業」「ダブルワーク」について、ここでは同じ意味として扱います。どちらにも、別の会社で働くパターンと、個人事業主として働くパターンの2つがあります。

目次

1.本業は年末調整、副業は確定申告

毎年10~12月頃になると、年末調整書類が勤務先から配布されます。その書類に記入して提出します。

これが年末調整です。

(1)給与収入の年末調整は1か所だけ

重要なのは「年末調整は1か所の勤務先でのみ行う」という点です。

ということは、もう1か所の勤務先の収入分は、年末調整はせずに、確定申告を行います。

「本業は年末調整、副業は確定申告」と覚えておけば良いでしょう。

(2)2か所以上から給与をもらっている場合の年末調整の方法

本業とは別の会社で、社員・パート・アルバイトなどとして雇用契約を結び、労働者として給料をもらっている場合の、年末調整の方法について解説します。

副業・ダブルワークをしている方は、年末調整書類を本業の会社と副業・ダブルワーク先の会社の両方から受け取ることになります。しかし、年末調整の手続きをするのは1か所の勤務先のみなので、ダブルワーク先の会社には申告書類は提出しません。

収入が多いほうで年末調整する、少ない方では年末調整しない

通常は、収入が多いほうを本業、少ないほうを副業とし、本業の勤務先で年末調整を行うことになります。

3か所以上から給与を受け取っている場合も、一番収入が多い勤務先を本業として、本業の会社で年末調整手続きを行います。

ただし、どの勤務先で年末調整を行うかについて明確な決まりはないので、収入に関わらずどの勤務先を本業とするかは本人の自由です。

うっかり複数の勤務先で年末調整を行ってしまうと、扶養控除や保険料控除等の各種控除を二重に適用してしまうことになりますので注意が必要です。

副業・ダブルワークが個人事業主の形態の場合

副業において、雇用契約はなく、個人事業主として、業務を委託されて報酬をもらっているパターン、つまり、給与ではなく報酬の形態で受け取っている場合はどうでしょうか。

この場合、給与収入は本業の勤務先の1か所のみとなるため、年末調整は通常通り本業の勤務先で行えばOKです。

(3)副業・ダブルワークの収入は確定申告が必要

本業の勤務先からの給与収入については年末調整で所得税額が確定されます。

しかし、この時点では所得税額が完全に確定したわけではありません。というのも、個人の所得税は本業の給与と副業・ダブルワークの収入を合計した金額に対して課税されるためです。

したがって、確定申告で全ての収入を合算して改めて正確な所得税を計算する必要があります。

副業・ダブルワークで給与をもらっている場合

本業と副業の両方の会社から源泉徴収票をもらえますので、そこに記載された給与収入を合算して、「給与所得」として確定申告を行います。

副業・ダブルワークが個人事業主の形態の場合

副業収入の規模によって「事業所得」となるか「雑所得」となるかに分かれます。

また、本業の収入は「給与所得」として確定申告をしますが、その際には本業の勤務先からもらった源泉徴収票が必要となります。

副業収入のみを確定申告書に記載すると正確な税額を出せませんので、必ず源泉徴収票を保存しておくよう注意が必要です。

確定申告手続きの詳細は「確定申告のやり方まとめ」を参照してください。

2.2ヶ所から年末調整の用紙をもらったら?

年末調整手続きは1か所の勤務先で行うという点は先ほど解説した通りです。

しかし、2か所の勤務先から年末調整書類を受け取った場合はどのように対応すべきでしょうか?

考えられるケースについて解説します。

(1)本業の勤務先のみに提出する

本業の会社と副業・ダブルワーク先の会社の両方から年末調整の用紙を受け取った場合、上述の通り本業の会社にのみ申告書類を提出することになります。

もし副業・ダブルワーク先の会社から書類の提出を求められたら、本業の会社で年末調整をするため提出できない旨を伝えましょう。

ただし、ダブルワークの会社からも現住所の確認等の理由で書類の提出を求められるケースも考えられます。

その場合は、年末調整は不要である旨を副業の勤務先に伝えたうえで書類を提出するなど、ケースバイケースで対応することが必要です。

(2)間違って2か所に提出してしまったら?

本業の会社と副業・ダブルワーク先の会社どちらにも「勤務先が2か所ある」旨を伝えていない場合、どちらの勤務先でも通常通り年末調整の処理がされてしまいます。

そうなってしまった場合は、2か所の勤務先から発行される源泉徴収票を元に自分で確定申告を行う必要があります。

誤って2か所で年末調整を行ってしまったとしても、確定申告行えば最終的に正しい所得税額が計算されますので、焦らずに対処しましょう。

3.副業では「扶養控除等申告書」を提出しない

繰り返しになりますが、扶養控除等申告書などの年末調整書類は本業の勤務先にのみ提出し、副業先には提出しません。

そもそも、副業であることをその副業の勤務先に伝えていれば、年末調整の処理が勝手に行われることはありません。

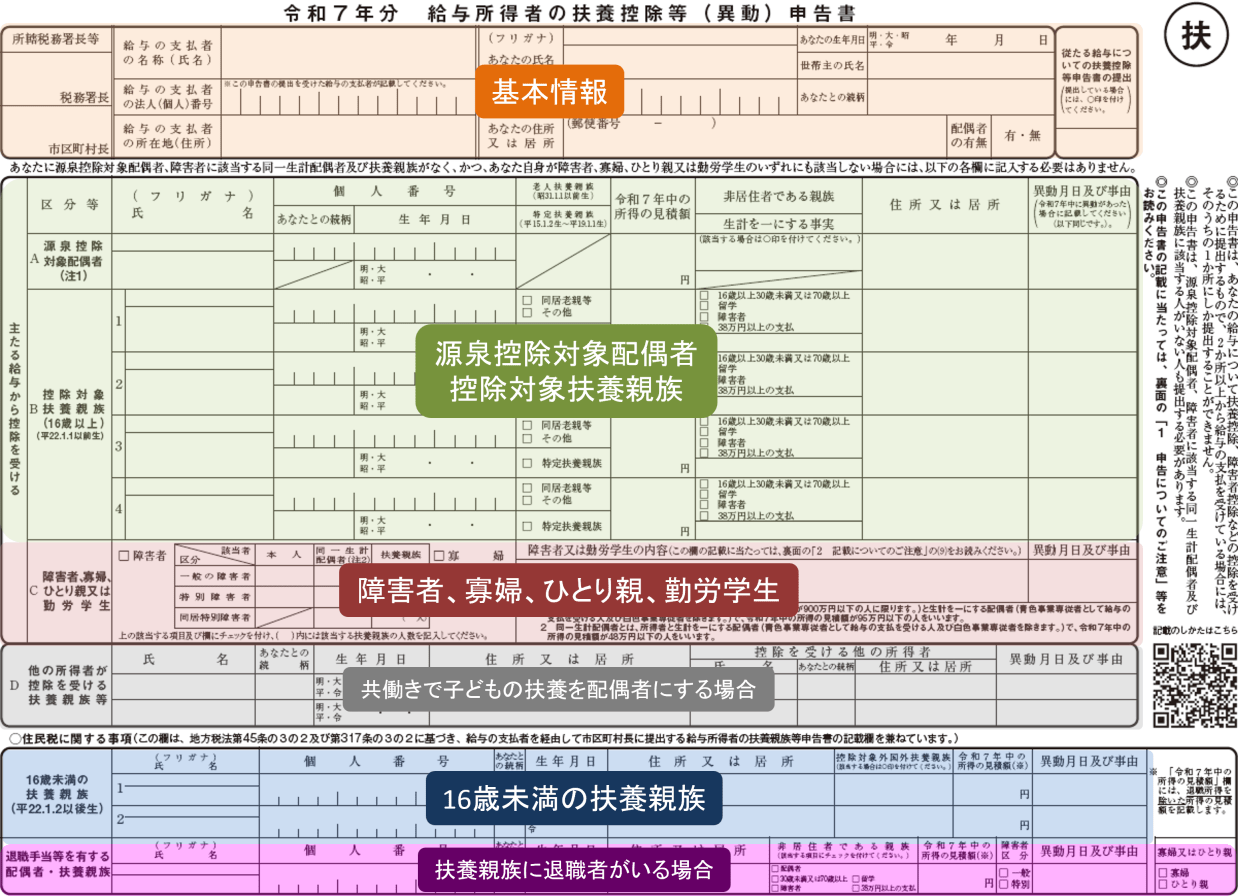

もし副業の勤務先への入社時に「扶養控除等申告書」(下図参照)を提出するように指示されたら、本業の会社で提出することをあらかじめ伝えておいた方がスムーズに事が運びます。

また、副業先に間違って書類を提出してしまった場合も、気づいた時点で年末調整は不要である旨を副業の勤務先に伝えておきましょう。

扶養控除等の申告書の書き方については、「給与所得者の扶養控除等(異動)申告書の書き方(記入例つき)」こちらをご覧ください。

副業の場合は、多めに源泉徴収される

なお、副業の勤務先で給与から控除される源泉所得税は、「乙欄」が適用されます。

乙欄は複数の勤務先から給与収入を得ている人や、「給与所得者の扶養控除等(異動)申告書」を提出していない人に適用されます。

「乙欄」での源泉徴収とは、つまり、通常の源泉徴収よりも、毎月かなり多めに所得税が給与から差し引かれます。

「多く控除され過ぎているのでは?」と不安になるかもしれません。

ただ、もし、多く控除されていたとしても、確定申告を行うことで還付を受けることができます。

まとめ

副業・ダブルワークをしている場合の、年末調整についてまとめます。

- 年末調整は本業の1か所だけ

- 副業・ダブルワーク先には「扶養控除等申告書」を提出しない

- 副業・ダブルワークの収入は確定申告を行う