延滞税や加算税はいくらかかる?消費税はかかる?仕訳方法

延滞税や加算税を損金にできるのか?消費税区分はどうすればいいのか?延滞税の概要と経理の方法について解説します。[続きを読む]

確定申告は、自分がいくら税金を納めなければいけないかを計算し、税務署に申告することで、税金を支払う制度です。

ですから、「黙っていれば税金を払わずに済むのではないか」「確定申告をしなくてもバレないのではないか」と考えてしまうかもしれません。

ただ、確定申告の無申告や申告漏れはバレます。そしてその代償はかなり高くつきます。

どのようにしてバレるのか、そして、どんなペナルティを課せられるのか、紹介していきます。

目次

「バレるなら確定申告をする」「バレないなら確定申告はしない」という考え方は間違っていますが、ただ、どうしてもそのように考えたくなる人もいるかもしれません。

そのような方に向けてアドバイスをしますと、「確定申告の無申告や申告漏れはバレます」。そして、バレたときの罰はかなり厳しい内容になっています。

これも正しい考え方ではないのですが、「罰の大きさを考えると、無申告や申告漏れは割りに合わない」といえます。正しく確定申告することが「最もお得」です。

なぜ無申告や申告漏れがバレるのかというと、税務署の調査能力がとても高いからです。

「バレ方」を紹介していきます。

法定調書とは、確定申告のときに提出する書類のことです。税務署は法定調書を丹念に調べて、「脱税の種」である無申告や申告漏れを見つけます。

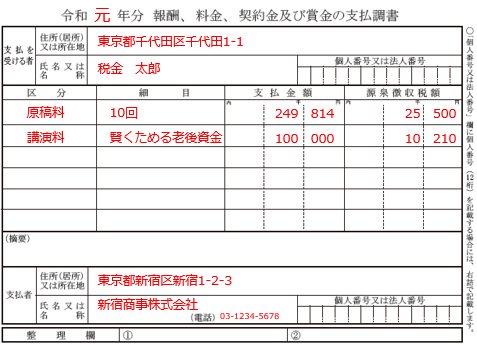

例えば、法定調書のひとつに「支払調書」があります(上にサンプルを掲載しました)。

A社がフリーランスのB氏に、報酬として100万円を支払うと、A社は「B氏に100万円の報酬を確かに支払った」ことを示す支払調書を作成し税務署に提出します。

支払調書には、マイナンバーと氏名・住所が記載されますので、それを基に、税務署は個人(ここではB氏)の収入を把握します。

その結果、B氏が確定申告をしていなければ、無申告が税務署にバレます。

または、B氏が確定申告をしていても、A社からもらった報酬を隠していれば(申告漏れしていれば)、やはりバレます。

税務調査とは、税務署の職員が「怪しい」納税者の納税状況(税金の支払い状況)を調査することをいいます。

納税者が会社の場合は、税務署職員が本社に行きます。納税者がフリーランスで、自宅で仕事をしている場合、自宅にやってきます。

税務署職員は、帳簿、領収書、請求書、見積書などの書類をチェックするだけでなく、普段の仕事の様子などもみます。

例えば、客が溢れかえって大繁盛している店なのに、赤字で申告していれば、税務署職員は「おかしい」と考えます。

以上は「納税者本人への」税務調査です。

税務調査には「取引先への」調査もあります。それを反面調査といいます。

例えば、フリーランスのC氏が、D社から業務委託を受け、その報酬として100万円を受け取ったとします。ところがC氏は書類を偽造して「D社から報酬10万円を受け取った」ことにしたとします。実際の報酬より少ない額を申告すれば、税金の額を少なくすることができます。

このとき税務署職員が「この業務内容で、報酬が10万円というのは少なすぎる」と感じたら、D社に調査を行ないます(反面調査を行ないます)。

税務署職員が、D社から「C氏には100万円を支払っている」という証言と証拠を入手できれば、C氏が脱税したことがわかります。

「資料せん」の正式名称は、「一般取引資料せん」といいます。

税務署は企業などに、「一定期間内の、一定額以上の取引内容」について回答するよう、依頼します。依頼方法は郵送です。

郵便物のなかには、取引内容について記入する用紙が入っていて、これが資料せんです。

資料せんを受け取った企業は、取引内容として、次の項目を用紙(資料せん)に記入して、税務署に返信します。

税務署が資料せんに書いてある取引先の確定申告の資料を調べれば、資料せんに書いてある取引内容を申告しているかどうかがわかります。

もし、資料せんの内容と、取引先の調査の内容が食い違っていれば、どちらかに間違いが生じていることになります。

税務署には、一般市民から、脱税疑いの通報が入ることもあります。

この通報に信憑性があると確信すると、税務署は本格的な調査に入ります。

無申告のペナルティを紹介します。かなり重い内容になっています

無申告も申告漏れも、本来支払うべき税金を納めてない行為です。

無申告がバレたら、まずは、本来の税金を支払わなければなりません。

申告漏れの場合、税金の一部は支払っているので、本来の税金の額と、すでに支払った税金の額の差額を支払うことになります。

そして、さらに多くの税金が課されます。ペナルティの意味を持つ「罰金のような」税金のことを「附帯税」といいます。

附帯税は、正確には罰金ではなく、国税通則法に基づく行政処分になります。

附帯税には次の6種類があります。

納税した額が、本来の税金の額より少なく申告していた場合に課されます。過少申告加算税の額は、本来納付すべき税額の10~15%です。

確定申告の期限までに申告をしなかったときに課されます。無申告加算税の額は、15~20%です。過少申告加算税より重くなっています。

源泉所得税を期限までに納付しなかったときに課されます。額は10%です。

意図的に隠ぺいするなど、悪質な脱税をしたときに課されます。過少申告であっても、悪質だと重加算税が課されます。額は35~40%にもなります。

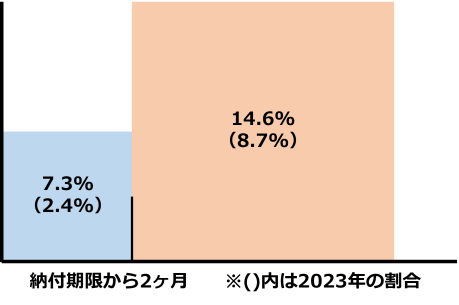

確定申告はしたものの、期限までに税金を納めていないときに課されます。延滞金のような性質を持ちます。

税率は、2023年の場合、納付期限から2ヶ月以内は2.4%、納付期限から2ヶ月を過ぎると8.7%です。

期限までに納税できないとき、税務署に申告して納税の延長が認められたときに課せられます。借金の返済につく利子のような性質を持ちます。

無申告や申告漏れなどを行うと、税の優遇が受けられなくなることがあります。

税金の制度では、控除や償却、損金の参入など、合法的な節税策があります。しかし、無申告や申告漏れがバレると、こうした税の優遇が一部受けられなくなります。

税の優遇は、税金の額を引き下げる効果があるので、税の優遇を受ける権利をはく奪されると、実質的に税金を多く支払うことになります。

無申告や申告漏れなどの脱税が発覚すると、社会的な信用が落ち、大きなダメージを受けることになります。これを「社会的制裁」といいます。

例えば、脱税したことが確定すれば、取引先の銀行にも知られるので、借入ができなくなるかもしれません。銀行は「脱税している企業と取り引きしたくない」と考えるからです。

また、行政機関から仕事を受注している企業が脱税すれば、発注が止まるでしょう。また許認可が取り消されるかもしれません。そうなれば、仕事自体できなくなります。

取引先企業も「脱税企業」との付き合いを避けるようになるはずです。社員が退職してしまうかもしれません。

こうした結果、経営が傾いて倒産してしまうかもしれません。これを「脱税倒産」といいます。

確定申告は、所得税や法人税を支払う手続きですが、確定申告で使う数字は、住民税や法人住民税や法人事業税など「その他の税金」の計算にも使っています。

つまり無申告や申告漏れでは、その他の税金も脱税している可能性があります。

無申告や申告漏れがバレれば、その他の税金の脱税もバレます。したがって、その他の税金でも追加の支払いも生じます。

悪質な脱税の場合、罰金、または逮捕されて懲役といったペナルティ(罰)もあります。

付帯税は行政処分ですが、罰金や懲役は刑事罰になり、被告(脱税した人)により大きなダメージを与えることになります。

脱税の刑事罰は、10年以下の懲役、または1,000万円以下の罰金、またはその両方(併科)になります。

申告漏れについては、故意(わざと)でない場合があります。確定申告の計算方法や手続きは煩雑なので、単純ミスが生じる可能性が十分あります。

税務署も、故意でない、単純なミスでの申告漏れについては「大目にみる」ことがあります。ただしそれは、少額の場合に限られます。多額の申告漏れが発覚し、納税者が「故意ではありません、単純ミスです」と弁明しても、許されないでしょう。

以下、申告に漏れや間違いがあった場合の手続きである「修正申告」と「更正の請求」についてお伝えします。なお、これらは確定申告の期限後に行う修正の手続きです。確定申告の期限内の修正は「訂正申告」で済みます。訂正申告は、確定申告をもう一度やり直すだけです。

故意でない申告漏れで問題になるのは、税額を、本来支払うべき額より少なく申告した場合です。納税者は、「脱税するつもりはなく、単純ミスでこうなった」ことを税務署に説明する必要があります。

最も簡単な修正は、「修正申告書」を提出して、不足分の税金を納付することです。

税額を実際より少なく申告すると、還付金を実際より多くもらうことになるかもしれません。その場合も、修正申告書を提出して「還付金を戻す」形になります。

修正申告書を提出して正しい額の税金を納めたとしても、過少申告加算税がかかる場合があります。

修正申告は税務署から「更正」を受けるまでは、いつでも提出することができます。

「更正」とは、税務署による処分の一種で「これが正しい税額である」と示されることです。納税者と税務署で見解の相違が発生したとき、税務署が更正します。

もし納税者が税務署の更正に不服があれば、その処分の取り消しを求めたり、不服申し立てをしたりすることができます。それでも決着がつかなければ、納税者は訴訟を起こすことができます。

確定申告で、間違って、税額を実際より多く申告してしまうことがあります。つまり「税金を払いすぎていた」状態です。

このとき納税者は「更正の請求」をすることで、払い過ぎた税金を取り戻すことができます。または、正しい額の還付金を受け取ることができます。

更正の請求をするには「所得税及び復興特別所得税の更正の請求書」を作成して税務署に提出しなければなりません。

ただし、更正の請求書を請求したからといって、自動的に税金が戻ってきたり、還付金が増額されたりするわけではありません。

税務署が妥当と認めたときのみ、更正が行われ、税金が戻ってきたり、還付金が増額されたりします。

無申告や申告漏れがバレる理由を紹介しましたが、それは「だから正しく確定申告をしましょう」とお伝えしたかったからです。

無申告や申告漏れを意図的に悪意を持って実行しても、数年間にわたって音沙汰がないことがあります。それで「脱税が成功した」と言う人もいますが、その甘言に惑わされないようにしてください。

税務署の調査能力は、相当なものです。あらゆる手段を使って、脱税を摘発します。そのお陰で、国民の公正・公平な税負担が保たれています。