所得控除とは? 16種類の控除と金額を一覧でわかりやすく解説

年末調整や確定申告で登場する「所得控除」は、税金(所得税・住民税)の負担を減らすためのものです。所得控除の種類や控除…[続きを読む]

国民年金の納付書が届き、毎月約1万6千円の支払いに悩んでいる方もいらっしゃると思います。

特に学生の方には少ない金額ではありません。

この記事では、そもそも年金は払うべきか、払うとしたらできるだけ賢い払い方はできないのか、具体例を用いて、説明します。

目次

20歳以上の方は学生であっても国民年金を払う義務があります。国民年金は、年老いたときやいざというときの生活を、働いている世代みんなで支えようという考えで作られた仕組みです。そのため日本に住んでいる20歳以上60歳未満のすべての方に、国民年金への加入が法律で義務付けられています。

ただいざ通知が届いてみると国民年金が高くて自分で払う気にならないという方もいらっしゃるかもしれません。国民年金を払わないのは違法ですが、特に刑罰があるわけではありません。しかし国民年金は年をとったときにもらえる老齢基礎年金の他に病気やケガで障害が残ったとき(障害基礎年金)、家族の働き手が亡くなったとき(遺族基礎年金)などがあり、保険料を未納のまま放置すると、これらの年金が受け取れなくなる場合があります。

結論から申しあげますと、国民年金は払っておいた方が良いと思います。

しかし、学生の方などどうしても経済的に厳しいという方もいらっしゃるかと思います。そこでいくつかの方法をご提案したいと思います。

まずご提案したいのは、親に代わりに払ってもらう方法です。

しかしどのように説得すれば良いのでしょうか?

その際にぜひ使っていただきたい材料として、国民年金を納めると社会保険料控除により親の所得税・住民税が節税出来る点です。

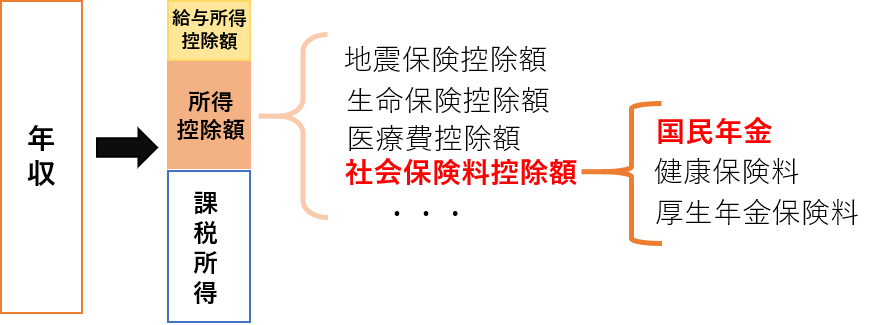

社会保険料控除とは国民年金や健康保険料などを支払った際に受けることが出来る所得控除です。所得税・住民税は給料の額面から経費を引いた所得に対して税率を掛けて計算されます。所得控除とはこの差し引ける経費にあたる金額のことを指します。

つまりあなたの年金保険料を所得のある親が支払うと支払った金額を所得控除として所得から引くことが出来るため、「課税総所得金額」が低くなり、親の税金が安くなるというわけです。

親に年金保険料を払ってもらった場合、実際いくらぐらいの節税が可能になるのでしょうか。

まず親の所得が500万円の場合を考えてみます。現在(令和元年)の国民年金の「第1号被保険者」*の月額は16,410円です。1年分を毎月支払ったとすると16,410円✖️12ヶ月=196,920円が年間の支払うべき年金保険料となります。

所得からこの196,920円を差し引くことが出来ます。所得税率は所得によって変わりますが、例えば所得税率が10%で住民税率が10%だとすると税率は20%なので196,920円✖️20%=39,894円と約4万円の節税になります。

所得税率は所得が高いほど税率が高くなるので、両親の内、年収の高い方に払ってもらう方がより節税効果が高くなります。

ちなみにこの社会保険料控除を支払ってもらって節税出来る仕組みは、生計をひとつにしていれば親以外の親族でも適用できます。親族とは6親等以内の血族と3親等以内の姻族(配偶者の血族)を指します。例えば同一生計の祖父母に払ってもらっても社会保険料控除の対象になります。また同居していなくても生計が同じであればいいので、大学生が遠隔地で1人暮らしで仕送りをもらっているようなケースも同様に控除の対象です。

*「第1号被保険者」

日本国内にお住まいの20歳以上60歳未満の自営業者、農業・漁業者、学生および無職の方とその配偶者の方(厚生年金保険や共済組合等に加入しておらず、第3号被保険者でない方)。

支払った年金保険料の控除を受けるためには支払った人による年末調整または確定申告による申告が必要になります。

国民年金保険料を支払うと日本年金機構より「控除証明書」が送られてきます。

年末調整で控除を受ける場合は、年末になると勤務先から貰う年末調整の用紙に必要事項を記入します。

一通り必要事項を記入して控除証明書を添付して勤務先に提出します。

確定申告で控除を受ける場合も同様に確定申告書の社会保険料控除の記入欄に必要事項を記入します。

必要事項を記入して、日本年金機構から送られてくる控除証明書を添付します。

なおe-tax(電子申告)の利用による確定申告の場合は、証明書の内容を転記するだけで書類の提出は省略できますが、法定申告期限から5年間は税務署等から書類の提出または提示を求められる場合があるため、書類は保存しておくようにしましょう。

次にご提案したいのは、国民年金の「特別猶予制度」を利用する方法です。

特別猶予とは学生納付特例制度とも呼ばれ、学生の方を対象に申請によって国民年金保険料の納付を猶予してもらえる制度です。

特別猶予制度の対象者の条件には学生であることのほかに所得制限があります。

所得制限は学生本人の所得によって判定されます。

本人の本年度の所得が、118万円+(扶養親族の数✖️38万円)+社会保険料控除等以下であれば特例の対象となります。家族の所得は関係ありません。

また、学生の定義の範囲は以下の通りです。

以下に在学する方で夜間・定時制課程や通信課程なども対象となります。

詳しい対象校一覧はこちらをご覧ください:

【参照】学生納付特例対象校一覧|日本年金機構

特別猶予の申請をする場合は20歳になったら早めに済ませましょう。

また、申請は保険料の納付期限から2年1ヶ月前までさかのぼって申請ができます。万が一の事故で障害を負ってしまった時や死亡してしまった際に障害基礎年金や遺族年金を受給することが出来ます。ただし申請の期限を過ぎてしまって未納扱いになってしまうと特例の申請をしていないと受給資格がありませんので、早めに申請しておきましょう。

特別猶予はあくまで年金保険料の支払いを待ってもらう制度です。

猶予期間後には猶予してもらった保険料の追納が必要になります。

追納しない場合将来受け取れる年金額が減額されてしまいます。

追納は猶予が承認された月から10年以内の期限内に行う必要があります。3年度目以降の追納には経過期間に応じた加算額が上乗せされてしまいますので、可能であれば早めの追納をおすすめします。

また追納を行うことにより社会保険料控除の対象となり、所得税・住民税が減額されます。

ですから収入が少ない年に多額の追納を行うと所得控除を生かしきれない場合が出てきますので、このような場合はよく考えて、収入の多い時に追納を行うのが良いでしょう。

ここまでいろいろ考えてみたけれども、やはりご自身で国民年金保険料を払おうとされる方もいらっしゃると思います。実際の保険料の支払い手続きを見ていきましょう。

20歳になった誕生日の概ね2週間以内に日本年金機構より「国民年金加入のお知らせ」「国民年金保険料納付書」などが送られてきます。

納付の方法は以下に示す中から選ぶことが出来ます。

送られてきた納付書を所定の機関に持っていき支払う方法です。

金融機関の他、コンビニ、ATMやネットバンキングなどでも支払うことが出来ます。

国民年金保険料は口座振替による支払いもできます。毎月の引き落としや6ヶ月・1年・2年などまとめての引き落としも選択できます。まとめての前納には割引制度もあります。納付書による支払いに比べて、口座振替による支払いは支払い忘れがなく手間もかからないことがメリットです。

クレジットカードによる保険料の支払いも選択できます。クレジットカードでの支払いには、それぞれのカードのポイントやマイルがたまります。ただし口座振替による支払いと同じように毎月の支払いのほか、まとめての前納もできますがこの場合は年金額の割引はありません。また、リボ払いや分割払いは利用できません。

口座振替の項目で触れましたが、国民年金保険料には、まとめて前納を行うとお得な割引制度があります。例えば、令和元年時点の国民年金保険料の月額は16,410円ですが、令和2年時点では月額16,540円となります。2年分を合計すると395,400円となります。

口座振替で2年分をまとめて前納すると保険料が15,760円割引かれて379,640円の支払いとなります。

この他にも6ヶ月・1年の前納にも割引額が設定されています。

資金に余裕のある方はお得な前納制度の活用も検討すべきでしょう。

いかがでしょうか。年金をどう払おうかの判断材料になったら幸いです。

学生の方にとって月額約1.6万円の負担は決して少なくありません。

ですが、障害年金の受け取り資格などもあり、将来のためにも未納のままにしておくことはおすすめ出来ません。特別猶予や社会保険料控除などの加入者のメリットになる制度もありますので、ぜひ理解を深めていきましょう。