令和元年(平成31年)分給与所得者の配偶者控除等申告書の書き方(記入例つき)

配偶者がいて、配偶者の収入が少ない場合には、配偶者控除等申告書を提出することで、所得から控除を受けられます。 令和元…[続きを読む]

平成29年税制改正により、平成30年分から保険料控除と配偶者特別控除の申告書が変更されました。

この記事は、平成30年の年末調整の際に最新の申告書の書き方をいち早く完全解説したものです。

なお、令和元年(2019年)分の申告書も公開されましたので、以下のリンクをご参照ください:

目次

勤務先に年末調整をしてもらうためには、

の3つの書類を提出する必要があります。

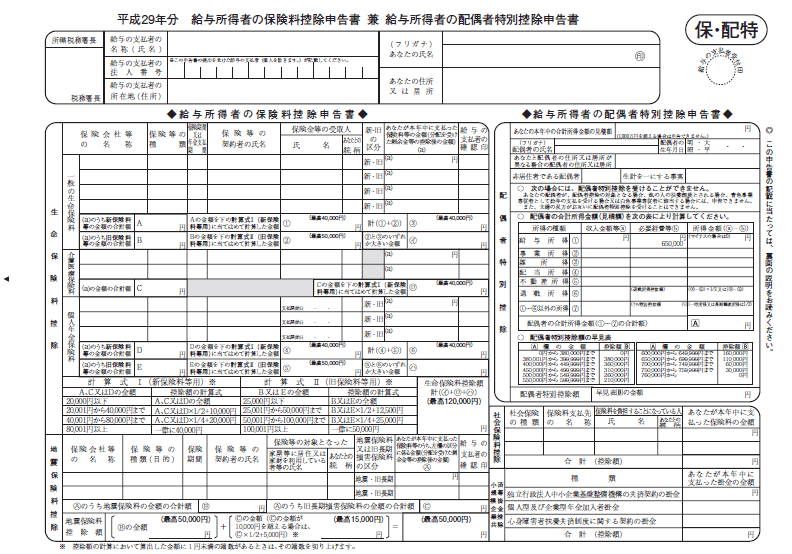

平成29年以前は、②給与所得者の配偶者特別控除申告書と③給与所得者の保険料控除申告書は一緒のフォーマットになっていましたが、税制改正により、別々に分かれました。

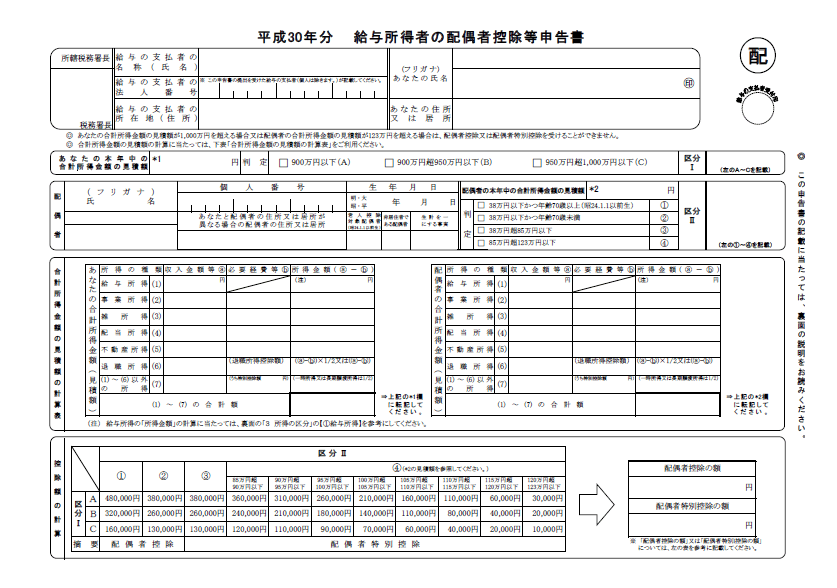

平成30年から新しい様式となった「給与所得者の配偶者控除等申告書(以下、配偶者控除等申告書といいます。)」に焦点を当てて、解説していきます。

平成30年分配偶者控除等申告書はこちらから入手することができます。

【出典】 国税庁:給与所得者の配偶者控除等申告書

所得税の計算には所得控除という制度があり、各人の事情に応じて所得金額から控除することができる金額のことをいいます。

その所得控除のうちに、配偶者のいる人を税金面で配慮するための配偶者控除と配偶者特別控除という2種類の控除があり、その適用を受けるための申告書がこの配偶者控除等申告書になります。

配偶者控除と配偶者特別控除について、配偶者の所得(年収)によって、どちらが適用されるかか決まります。

配偶者の所得が38万円(年収103万円)以下であれば、配偶者控除が適用され、控除額は13~48万円です。

配偶者の所得が38万円超123万円以下(年収103万円超201万円以下)であれば、配偶者特別控除が適用され、控除額は1~38万円です。

平成29年度税制改正により、平成30年以降の配偶者控除と配偶者特別控除は大きく見直されることになりました。

大きなポイントは次の3つです。

今まで配偶者特別控除には、納税者自身の所得金額が1,000万円超の場合には適用されないという所得制限がありましたが、配偶者控除に所得制限はありませんでした。

今回の改正により、配偶者控除についても配偶者特別控除に並んで1,000万円の所得制限が設けられました。

今までは、控除額について納税者の所得金額は関係ありませんでした。

今回の改正により、納税者の所得金額が次の3つのいずれに該当するかによって、控除額が異なるようになりました。

改正後の配偶者控除と配偶者特別控除の控除額は、次の通りです。

| 控除を受ける方の合計所得金額 ()内は年収 |

控除額 | |

|---|---|---|

| 控除対象配偶者 | 老人控除対象配偶者 (70歳以上の配偶者) |

|

| 900万円以下 (1,120万円以下) |

38万円 | 48万円 |

| 900万円超950万円以下 (1,120万円超1,170万円以下) |

26万円 | 32万円 |

| 950万円超1,000万円以下 (1,170万円超1,220万円以下) |

13万円 | 16万円 |

【引用】国税庁:配偶者控除|所得税

| 配偶者の合計所得金額 ()内は年収 |

控除を受ける方の合計所得金額 ()内は年収 |

||

|---|---|---|---|

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以下) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以下) |

|

| 38万円超85万円以下 (103万円超150万円以下) |

38万円 | 26万円 | 13万円 |

| 85万円超90万円以下 (150万円超155万円以下) |

36万円 | 24万円 | 12万円 |

| 90万円超95万円以下 (155万円超160万円以下) |

31万円 | 21万円 | 11万円 |

| 95万円超100万円以下 (160万円超166.8万円以下) |

26万円 | 18万円 | 9万円 |

| 100万円超105万円以下 (166.8万円超175.2万円以下) |

21万円 | 14万円 | 7万円 |

| 105万円超110万円以下 (175.2万円超183.2万円以下) |

16万円 | 11万円 | 6万円 |

| 110万円超115万円以下 (183.2万円超190.4万円以下) |

11万円 | 8万円 | 4万円 |

| 115万円超120万円以下 (190.4万円超197.2万円以下) |

6万円 | 4万円 | 2万円 |

| 120万円超123万円以下 (197.2万円超201.6万円以下) |

3万円 | 2万円 | 1万円 |

| 123万円超 (201.6万円超) |

0万円 | 0万円 | 0万円 |

【引用】国税庁:配偶者特別控除|所得税

今まで配偶者特別控除が適用されるのは、配偶者の合計所得金額が38万円超から76万円未満(年収103万円超~141万円以下)の場合でしたが、今回の改正により38万円超から123万円以下(年収103万円超~201万円以下)となり、適用される所得金額の幅が広がりました。

配偶者控除等申告書は、年末調整において配偶者控除または配偶者特別控除を受けようとする場合に提出するものとされています。

よって、配偶者がいないため、元々これらの控除を受けることができない場合には提出する必要はありません。

しかし、税法上は提出の必要がなくても、勤務先によっては空欄のまま提出するなどの場合もありますので、提出するか否かは勤務先の指示に従うようにしましょう。

たとえば、配偶者の年収が201.6万円を超えているため、配偶者控除または配偶者特別控除のどちらも対象にならない場合は、基本的には提出する必要はありません。

(配偶者控除等申告書は控除を受けるための書類ですので、控除を受けなくても良いのであれば提出は必要ありません。)

ただし、先ほどの配偶者がいない場合の例と同様ですが、控除を受けるか受けないかにかかわらず提出必須とする会社もありますので、勤務先の会社にご確認ください。

それでは、具体的な書き方を順を追って確認していきましょう。

最も大きな変更点は、平成29年分までは「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」という兼用様式であったのが、平成30年分からは「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」に分かれた点です。

これに伴い、記入方法も大きく変更されています。

平成29年分

平成30年分

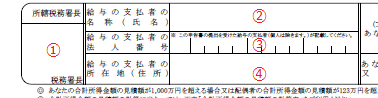

①勤務先の所轄税務署名を書きます。あなたの住所地の所轄税務署ではありませんので注意しましょう。

②勤務先の名称を書きます。名称とは、株式会社などの法人であれば会社名、個人事業者であれば屋号または事業主氏名をいいます。

③勤務先が書きますので、空欄のまま提出します。

④勤務先の住所を書きます。支店や営業所など本社以外の勤務である場合においては、本社の住所を書きます。

これらは、既に情報の印字がされた状態の申告書が配布される場合が多いです。

また、年末調整の計算には直接関係のない情報になりますので、分からない場合には空欄で提出しても差し支えありません。

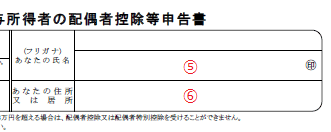

⑤あなたの氏名とフリガナを書きます。㊞にはシャチハタではない印鑑を押します。実印である必要はありません。

⑥あなたの住所を書きます。

![]()

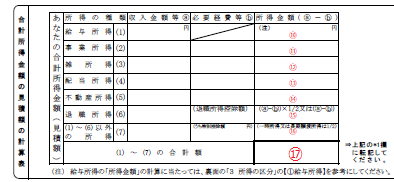

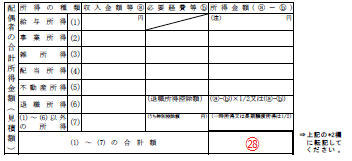

⑦あなたの平成30年中の合計所得金額の見積額を書きます。

次の2-2-4で計算する欄がありますので、その計算結果の金額を転記するようになります。

また、見積額となっているのは、年末調整は最後の給与または賞与が終わって計算されるので、この申告書を提出する時点では、その年の所得はまだ確定してないからです。

⑧⑦に記入した金額が該当する□に✓マークを書きます。

⑨⑧で✓マークを書いたA、B、Cいずれかのアルファベットを書きます。

⑩給与所得とは、給与や賞与などをいいます。

給与所得の所得金額は、給与収入額から給与所得控除額を差し引いた金額で、次の表を用いて簡単に計算することができます。

| 給与等収入額(A) | 給与所得の金額(C) |

|---|---|

| 651,000円未満 | 0円 |

| 651,000円以上1,619,000円未満 | (A)-650,000円 |

| 1,619,000円以上1,620,000円未満 | 969,000円 |

| 1,620,000円以上1,622,000円未満 | 970,000円 |

| 1,622,000円以上1,624,000円未満 | 972,000円 |

| 1,624,000円以上1,628,000円未満 | 974.000円 |

| 1,628,000円以上1,800,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×2.4 |

| 1,800,000円以上3,600,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×2.8-180,000円 |

| 3,600,000円以上6,600,000円未満 | (A)÷4(千円未満切捨て)=(B) (B)×3.2-540,000円 |

| 6,600,000円以上10,000,000円未満 | (A)×90%-1,200,000円 |

| 10,000,000円以上 | (A)-2,200,000円 |

⑪事業所得とは、対価を貰い継続的に行う事業(製造業、卸売業、小売業、農業など)による所得をいいます。

事業所得の所得金額は、売上などの総収入金額から、原価や販売費などの必要経費を差し引いた利益の額となります。

⑫雑所得とは、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などをいいます。

雑所得の所得金額は、総収入金額から必要経費を差し引いた残額となります。公的年金等については、年金収入額から公的年金等特別控除額を差し引いた残額となります。公的年金控除は次の表により計算します。

| 年金を受け取る 人の年齢 |

(a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

|---|---|---|---|

| 65歳未満 | (公的年金等の収入金額の合計額が700,000円までの場合は、 所得金額はゼロとなります。) |

||

| 700,001円から1,299,999円まで | 100% | 700,000円 | |

| 1,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計額が1,200,000円までの場合は、 所得金額はゼロとなります。) |

||

| 1,200,001円から3,299,999円まで | 100% | 1,200,000円 | |

| 3,300,000円から4,099,999円まで | 75% | 375,000円 | |

| 4,100,000円から7,699,999円まで | 85% | 785,000円 | |

| 7,700,000円以上 | 95% | 1,555,000円 | |

⑬配当所得とは、出資先の法人から得る剰余金、利益の配当、投信信託等の収益の分配のうち、利子所得に該当するもの以外のものをいいます。

配当所得の所得金額は、収入金額からその元本を取得するために要した負債の利子を差し引いた残額となります。

⑭不動産所得とは、土地建物等などの不動産から得られる所得をいいます。

不動産所得の所得金額は、賃貸料収入などの総収入金額から、賃貸不動産の修繕費、租税公課などの必要経費を差し引いた利益の額となります。

⑮退職所得とは、退職することによりその会社より受け取る退職金などをいいます。

退職所得の所得金額は、収入金額から退職所得控除額を差し引いた残額の2分の1の金額となります。退職所得控除額は次の表により計算します。

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A - 20年) |

⑯上記に挙げた所得以外にも、譲渡所得、山林所得、一時所得、総合課税又は申告分離課税の対象となる利子所得、申告分離課税の適用を受けた一般株式等に係る譲渡所得等又は上場株式等に係る譲渡所得等、先物取引に係る雑所得等があります。

これらの所得について詳しくは、こちらをご確認ください。

⑰⑩~⑯で算出した所得金額の合計額を書きます。この金額をそのまま⑦に転記します。

⑱配偶者控除または配偶者特別控除の対象となる配偶者の、氏名とフリガナを書きます。

⑲配偶者のマイナンバーを書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従うようにしてください。

⑳あなたと配偶者が別居である場合には、配偶者の住所を書きます。同居である場合には空欄で大丈夫です。

㉑配偶者の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

㉒配偶者が昭和24年1月1日以前生まれである場合には、老人控除対象配偶者に該当しますので、〇を書きます。

㉓配偶者が日本以外の国に住んでいる場合には、〇を書きます。

㉔㉓に〇を書いた場合には、配偶者に対して平成30年中に送金した金額の合計額を書きます。

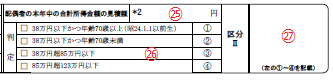

㉕配偶者の平成30年中の合計所得金額の見積額を書きます。

次の2-2-7で計算する欄がありますので、その計算結果の金額を転記するようになります。

また、見積額となっているのは、年末調整は最後の給与または賞与が終わって計算されるので、この申告書を提出する時点では、その年の所得はまだ確定してないからです。

㉖㉕に記入した金額が該当する□に✓マークを書きます。

㉗㉖で✓マークを書いた①~④のいずれかの番号を書きます。

㉘2-2-4と全く同じです。それぞれで算出した所得金額の合計を書きます。また、この金額をそのまま㉕に転記します。

あなたと配偶者のそれぞれの所得金額で確定した区分に、該当する金額を探します。

㉙例えば、区分ⅠがA、区分Ⅱが②である場合には、「配偶者控除の額」欄に、380,000円と書きます。

㉚例えば、区分ⅠがC、区分Ⅱが④であり、㉕に書いた配偶者の所得金額が110万円である場合には、「配偶者特別控除の額」欄に、60,000万円と書きます。

「配偶者控除の額」欄と「配偶者特別控除の額」欄はどちらか片方に記入します。

新しく作られた配偶者控除等申告書は、納税者はもちろんのこと、勤務先においても初めて扱う申告書になりますので、少々もたつくこともあるかもしれません。

しかし、兼用様式であった時に比べて明確で記入しやすく、控除額も記入の流れで簡単に計算することができるようになりました。

申告書について分からないことがある場合には、納税者は勤務先に、勤務先は税務署にそれぞれ確認して、正しい申告書を作成するようにしましょう。