上場株式の配当金をもらったら確定申告が必要?

上場株式などの配当を受け取った場合、確定申告が必要かどうかと、どちらでも良いとき有利不利を見分けるポイントについて説…[続きを読む]

「年末調整」とは、会社員や公務員の収入を会社や地方自治体が計算し、所得税の金額を確定させる手続きです。

では、会社員や公務員が「株取引」を行っている場合、「年末調整」にその収益を含める必要があるのでしょうか?

今回は、株の収益についての年末調整手続きについて、わかりやすく紹介します。

目次

株取引などの投資で得た所得(利益)には、次のように課税されます(主なものだけ掲載)。

これらの所得(利益)については、会社に申告する必要はありません。つまり、「年末調整」に含める必要はありません。

「年末調整に含めることができない」と言ったほうが正しいです。なぜなら、会社や地方自治体が行なう「年末調整」は、「給与所得」のみが計算されるからです。

これらの所得については「確定申告」で自分で税務署に申告します。

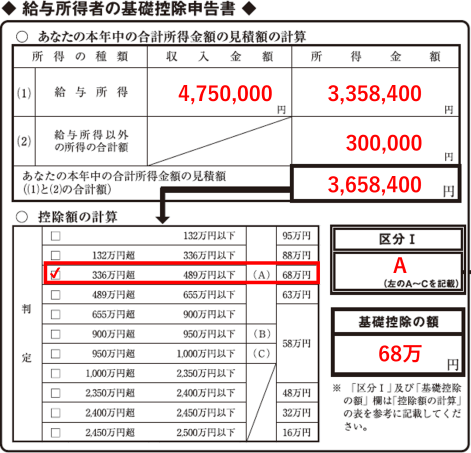

株式等の投資で得た利益(所得)は、年末調整で申告する必要はありませんが、基礎控除申告書の「給与所得以外の所得の合計額」欄に記入する必要がある場合があります。

たとえば、投資で30万円の所得がある場合には、こちらのサンプルのように記入します。

他の所得と合わせて合計額だけ記入します。個々の明細は必要ありません。

記入が必要な場合は、以下のようなケースです。

記入が不要な場合は、以下のようなケースです。

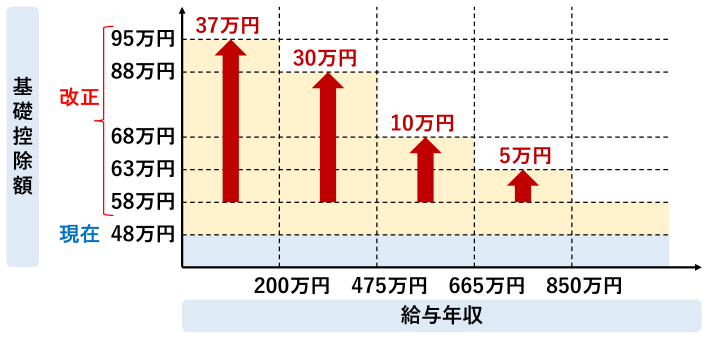

所得税改正により、2025年から、所得の合計額によって基礎控除額が変わります。

そのため、株式等の利益を記入しないと正しい基礎控除額を計算できません。

実は、この部分について、2020年の所得税改正から、記入が必要だったのですが、今までは、年収2,595万円を超える人を除いて、基礎控除額は全員一律で48万円でしたので、記入しなくても影響が出なかったのです。

ところが、2025年からは、下図のように、年収に応じて細かく金額が変わるため、その境界線前後にいる場合は、記入する/しないで、基礎控除額が変わってしまいます。

記入漏れがあった場合、年末調整書類の再提出が必要になる可能性もあります。

記入するのは、10月~11月ですので、株式等の利益が確定していない場合は、見込額で記入します。

記入するのは「給与所得以外の所得の合計額」です。その中身を記入する必要はなく、また、会社に伝える必要もありません。

そのため、株式等の利益が会社にバレる可能性は低いでしょう。

ただ、小規模な会社で、上司が年末調整書類を閲覧できるような状況では、上司が気にして質問してくる可能性はあるかもしれませんね。回答する必要はありませんが、副業の所得を疑われる可能性もありますので、対応はケースバイケースでしょう。

株の利益(所得)にかかる課税方式は、上場株式と非上場株式で方式が異なります。ここでは、上場株式の課税方式を説明します。

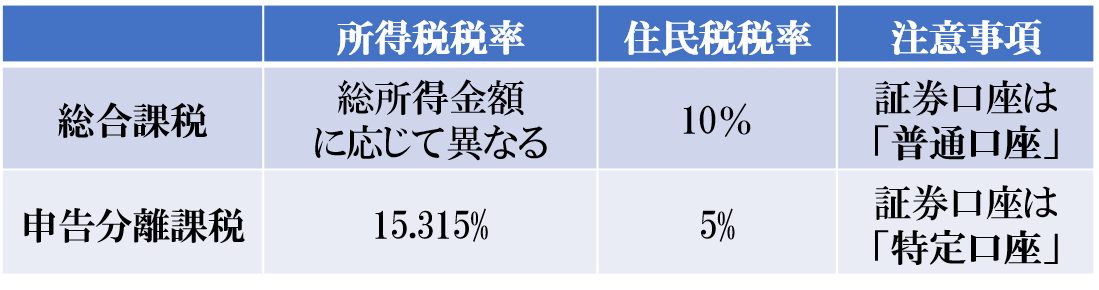

株取引で得る利益にかかる「譲渡益課税」、株の配当にかかる「配当課税」には、課税方法が「申告分離課税」と「総合課税」の二種類があります。

一方、「総合課税」とは、給与所得や事業所得等の他の所得と合算して所得税の計算を行なう方法です。

上場株式等の株取引や配当がある人で、確定申告をしたくない人は「申告分離課税」を選択することができます。

「申告分離課税」を選択するには、株を管理している証券会社の口座を「特定口座」にして、「源泉徴収あり口座」にします。

「申告分離課税」を選択した場合には、株で利益が出た場合(株の売却金額がその株の取得価額よりも多かった場合)や配当があった場合に、その利益の20.315%(所得税15.315%、住民税5%)が自動的に差し引かれます。

その都度利益の金額に課税が行われるため、その利益については確定申告で申告納税が必要ありません。

ただし、上場株式等を「特定口座(源泉徴収あり)」にしていない場合は、株取引で得た利益や配当について確定申告が必要になります。

この場合は、年末調整で計算された給与所得やその他の所得と合算して所得税の計算を行ないます。

「特定口座(源泉徴収あり)」を選択し、「申告分離課税」を選択している場合は、株取引や配当の額から一律20.315%が控除されます。一方、「総合課税」では、他の所得と合算して所得税の計算を行います。

では、どちらの方の税金が安くなるのでしょうか?

実は、どちらの税金が安くなるかどうかは、他の所得の金額や配当金の金額(配当控除)によって異なるため、「どちらがお得」になるかは一概には言うことはできません。

「申告分離課税の所得が全て配当金」の場合を見ていきましょう。

一般的には、その配当金の所得を含め、各種の控除を差し引いた後の課税所得が695万円以下の場合は「総合課税」を選択するほうが、税金が安くなります。

「申告分離課税の所得が全て株の譲渡益」の場合は、その譲渡益を含め、各種の控除を差し引いた後の課税所得が330万円以下の場合には「総合課税」を選択したほうが、税金が安くなります。

つまり、株の譲渡所得や配当所得を含めた所得が330万円以下の場合は「総合課税」、695万円以上の場合は「分離課税」を選択したほうが、税金が安くなります。

330万円~695万円の間の所得の場合は、どちらがお得になるか検討する必要があります。

「総合課税」と「申告分離課税」は、他の所得によってどちらがお得になるか異なります。しかし、前もって1年間の所得を計算することは不可能です。

上場株式等の証券口座に「特定口座(源泉徴収あり)」を選択している場合は、「申告分離課税」にすることができます。また、「特定口座(源泉徴収あり)」を選択している場合でも、確定申告をすることにより「総合課税」にすることができます。

ご自分の所得が分からない場合は、初めから「特定口座(源泉徴収あり)」を選択することをおすすめします。

上場株式等の証券会社の口座を「特定口座(源泉徴収あり)」にしていない場合(普通口座)、原則「確定申告が必要」になります。

しかし、普通口座で株の取引をして利益を得ている場合でも確定申告をしなくていいケースがあります。

詳細はこちらの記事でご確認ください。

株の取引、株の配当には「所得税」と「住民税」がかかります。上場株式等の証券口座を「普通口座」にしている場合、通常、「総合課税」に該当するため確定申告が必要です。

確定申告では、株の取引による利益は「株式等の譲渡所得等」に該当し、配当は「配当所得」に該当します。所得税の税率は、累進課税になっています。総合課税の住民税については、他の所得と合計した所得に10%が課税されます。

上場株式等の証券口座を「特定口座(源泉徴収あり)」にしている場合は「申告分離課税」になり、株の取引については利益部分と配当額に20.315%(所得税15.315%、住民税5%)が課税され、差し引かれた金額が証券口座に入金になります。

「申告分離課税」を選択している場合であっても、確定申告をすることで「総合課税」にすることができます。他の給与所得や事業所得が少ない場合は、確定申告することで自動的に差し引かれた税金の還付を受けることができます。

ここまでご紹介したとおり、株の取引による利益や配当には所得税及び住民税が課税されます。しかし、NISAの非課税枠を活用することで税金を非課税にすることができます。

NISA(ニーサ・Nippon Individual Savings Account)とは、個人投資家のための税制優遇制度のことです。毎年最大360万円までの非課税投資額が設定されており、この非課税投資枠の中での株式の譲渡益や配当金には税金がかかりません。

360万円の非課税枠は毎年追加され、1年目に非課税枠を使い切った場合でも、翌年に新たに120万円の非課税枠が設定されます。

また。全体では合計1,800万円までの投資額の利益が非課税になります。

NISAでの株の運用は利益を得た時はメリットになりますが、損失が出た場合はデメリットになります。

NISAの非課税枠内で利益を得ることができた場合は、その利益は非課税になりますが、もし利益が出なかった場合はNISAの税制優遇のメリットを受けることができません。また、通常、株の取引で損失が出た場合は確定申告をすることで、他の証券口座で利益が出ているものと損益通算することができますが、NISAで株の取引をしている場合は「損益通算」することができません。

株の取引で得た利益は年末調整に含めることはできません。ただし、基礎控除申告書の「給与所得以外の所得の合計額」欄に、合計額だけ記入が必要な場合があります。

原則的に確定申告で「総合課税」により、他の所得と合算して所得税の計算が行われます。しかし、上場株式等を「特定口座(源泉徴収あり)」で運用することにより「申告分離課税」にすることができます。

「申告分離課税」を選択することにより、確定申告をする必要がない場合があります。「総合課税」で確定申告をした方がいいのか、それとも「申告分離課税」で確定申告をしない方がお得なのか、よく検討する必要があります。

配当金についても、「配当所得」という分類で課税されることがあります。こちらの記事を是非ご参照ください。