【2025年版】ふるさと納税 控除限度額シミュレーション

ふるさと納税の控除限度額を簡易的に計算するツールです(給与所得者を対象)。給与収入と年齢を入力するだけで簡単に計算で…[続きを読む]

「ふるさと納税がお得!」とよく耳にすると思いますが、まだやったことがないという方に向けて、ふるさと納税の仕組み・メリット、控除される金額、手続き方法をわかりやすく解説します。

目次

「ふるさと納税」とは、簡単にいうと、自分の好きな都道府県や市区町村に住民税を納める(納税する)ことです。

通常、住民税は、自分が住んでいる(住民票がある)都道府県・市区町村に納めるものですが、ふるさと納税では、自分で好きな自治体(都道府県・市区町村)を選んで納税できるのです。

「納税」と呼ばれていますが、どちらかというと寄付に近いものです。ただ、普通の寄付と違って、負担額は2,000円だけですみ、それを超えた分は全額戻ってきます。

また、ふるさと納税をすると、多くの自治体で返礼品をもらうことができます。(返礼品がないものもあります)

そのため、実質わずか2,000円で、家電やお米など、いろいろなものを手に入れますので、大変人気です。

ふるさと納税の制度は、地方創生を目的として2008年にできました。

日本では、地方で生まれ育って都会で進学・就職する人が多いですが、そうすると、都会の税収はどんどん増えますが地方の税収が増えず財政難となります。

そこで、自分が生まれ育った「ふるさと」やお世話になった地域に寄付をして恩返しをし、地方を元気にしようという発想から、ふるさと納税という制度ができました。

返礼品について話題に上ることが多いですが、もともとは、地方に寄付をする人を応援しようというのが目的です。

ふるさと納税は、本来、「寄付」ですので、自治体は寄付した人に返礼品を送る必要はありません。

ただ、お返しの品を送ったほうが寄付してくれる人が増えますので、いつごろからか、返礼品を送る自治体が増えて、慣習化してしまいました。

一時期、Amazonギフトカードなど、高額な返礼品を送る自治体が現れて、何十億円もの金額を集め、問題にもなりました。

現在は、返礼品の金額が最高でも、寄付した金額の20~30%程度になるものしか認められなくなっています。

また、災害支援など、返礼品がないことを前提で、ふるさと納税をするケースも増えています。

納税者が寄付する地域(都道府県・市区町村)を自分で自由に選んで寄付できます。

寄付先となる地域は出身地だけでなく全国どこからでも選ぶことができます。また、複数の地域に寄付することも可能です。

ただし、自分が住んでいる都道府県・市区町村には寄付できません。

寄付金の使い道を選んで寄付することができます。選択できる使い道は地域によって異なりますが、下記のようなものがあります。

ふるさと納税制度を利用して寄付をすると、その寄付金額に応じて税金の控除を受けられます。控除できる税金は今年分の所得税と、翌年分の住民税です。

ただし、控除できる税額の上限は、収入(所得)や家族の扶養の状況によって決まっています。

ふるさと納税によって特定の都道府県・市区町村に寄付をすると、そのお礼として地域の特産品を受け取れます。地域ごとに特産品は異なり、中には都市部では手に入りにくいものも見られます。

もともとは、好意で寄付してくださった方へお礼をするために始まったものですが、高級品や商品券などもお礼の品に含まれるようになり、本来の「寄付」という目的からは離れて、割安で商品やお金を入手する人が増えたため、批判の声もあがるようになりました。

そこで、最近では、あまりにも高額な商品を返礼することは控える傾向にあります。また、ヤフオク!などで換金できることで問題になった商品券の配布も多くの自治体で停止されました。

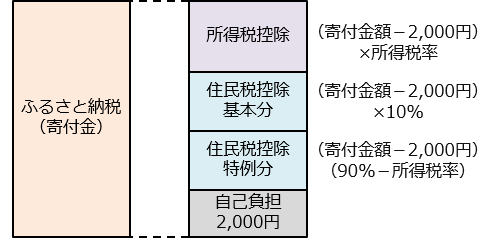

ふるさと納税では、実質的な自己負担額は2,000円だけです。2,000円を超えた分は、「所得税」と「住民税」の控除を受けられます。

所得税の控除金額は次のように計算します。

この計算式を見ると2,000円超の寄付があれば、所得税の控除を受けられることが分かります。なお、控除の上限額は「総所得金額等の40%まで」となっています。

ただし、所得税の税額控除を受けるには「確定申告」が必要です。確定申告の手続きをしておけば、申告後に税務署から還付を受けることができます。

※2037年までは、所得税の税率は復興特別所得税(所得税×2.1%)も加えた金額となります。

住民税の控除金額は「基本分」と「特例分」の2通りがあります。

まずは基本分の計算方法です。基本分の場合は「総所得金額等の30%まで」が上限です。

また、通常、特例分は下記の方法で計算されます。特例分は「住民税所得割額の20%まで」が限度になっています。

所得税の税額控除(①)と住民税の税額控除(②③)を全部足し合わせると、控除の合計額は(寄付金額-2,000円)となります。つまり、2,000円だけが自己負担です。

ただし、住民税の特例分控除額が住民税所得割額の2割を超える場合は、次のようになります。

この場合は、住民税からすべて控除しきれず、自己負担額は2,000円より増えます。

個人住民税の主要なものには「所得割」と「均等割」の2種類があります。

「所得割」とは個人の所得に応じて課税される税金で、次の式で計算されます。

「均等割」とは所得に関わらず全員一律で課税される税金で、地域によって異なります。2023年3月末現在、東京都では5,000円(都民税額1,500円+区市町村民税額3,500円)となっています。

以上を総合すると、次のようになり、個人の所得(年収と扶養状況)に応じて控除できる上限が決まることになります。

1番目の条件は通常問題になりませんが、2番目の条件が問題になることが多いです。

ふるさと納税の金額が大きすぎると、住民税から控除しきれなくなります。

控除できる年間上限については、こちらの「ふるさと納税 控除限度額シミュレーション」ツールをご利用ください。

ふるさと納税で税金の控除を受けるには、次のうち、どちらかの手続きが必要です。

それぞれの手続きについて確認します。

ふるさと納税による税金の控除を受けるためには「確定申告」が必要です。手順は下記の3つのステップに分かれます。

1.ふるさと納税によって寄付をすると、各自治体から「寄付金受領証明書」が発行されます。申告時に添付しなければならないので、受け取ったら申告時まで保管しておきましょう。

2.確定申告期間は毎年2月16日~3月15日で、前年分の確定申告をします。この時までに申告書や源泉徴収票、寄付金受領証明書を用意しておきます。申告書は税務署や、国税庁のホームページで手に入れられます。e-Taxで税務署まで行かずにインターネット経由で申告することもできます。

3.確定申告書を提出すると1か月~2か月程度で税務署から控除された分の所得税の還付を受けられます。こちらは、ふるさと納税を行った年の分の所得税の還付です。

また、税務署から住んでいる市区町村に申告情報が共有され、住民税が減額されます。こちらは所得税とは異なり、ふるさと納税を行った翌年分の住民税からの控除となります。

確定申告による面倒を省くために、2015年から「ワンストップ特例制度」が設けられました。

こちらは「確定申告が不要な給与所得者、かつ、1年間の寄付先が5自治体以下である人」が利用できる制度です。給与所得者でも、株式の売却益があるなどで確定申告が必要な人は利用でません。

手順は下記の3つのステップです。

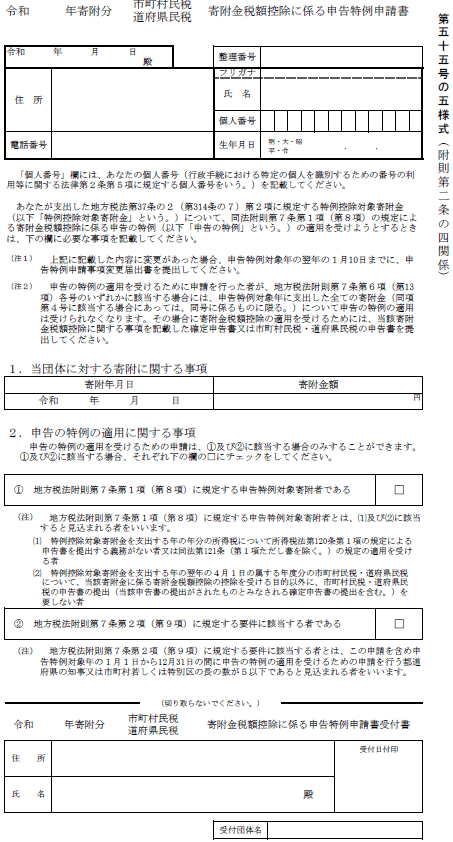

1.ワンストップ特例制度を活用する場合には、寄付をした際に各自治体に「税額控除の申告特例申請書」(下図参照)の発行をしてもらいます。この申請書は各自治体ごとに発行してもらいます。あらかじめ寄付時に申請できる自治体もあるので、忘れないようにしておきましょう。

2.次に、申請書に必要事項を記入し、寄付した自治体に返送します。このときにマイナンバーと本人確認書類も送ります。

3. 翌年分の住民税から控除されます。ただし、所得税の控除は受けられませんので、その分も合わせて住民税から控除されます。

ふるさと納税は好きな自治体に寄付をして、そのお礼に返礼品をもらえたり、税額控除を受けられたりする制度です。確定申告や申請手続きが必要ですが、様々なメリットもあるので活用してみると良いかもしれません。

所得税や住民税の控除については、税務署やお住まいの市区町村にお問い合わせください。

ふるさと納税で寄付できるのは、自治体(都道府県・市区町村)だけです。学校や会社には寄付することはできますが、ふるさと納税ではなく、一般的な寄付になります。

都道府県・市区町村に直接寄付した場合も、「寄付金控除」または「税額控除」を受けられますが、ふるさと納税とは少し別の仕組みになります。実質負担額を2,000円で寄付するためには、ふるさと納税の仕組みの中で寄付する必要があります。