【年末調整/確定申告】生命保険料控除の上限額と計算方法

生命保険料控除の上限額(所得税・住民税)と計算方法について 3種類の区分「一般の生命保険料」「介護医療保険料」「個人…[続きを読む]

2025年(令和7年)から、会社員・公務員・アルバイト・パートなど給与をもらって働く人の所得税・住民税の一部が改正されます。

主要なところでは、所得税の基礎控除が10万円アップし58万円に、所得税・住民税の給与所得控除の最低ラインが10万円アップし65万円になります。

この記事では次の内容を整理しています。

まずは、2025年(令和7年)、会社員・公務員などサラリーマンの所得税・住民税の主な改正ポイント6つについて解説します。

なお、この改正内容は、「令和7年度税制改正の大綱」で発表されている内容であり、2025年1月時点では確定ではありませんので、今後変更される可能性はあります。

基礎控除とは、「所得控除」のうちの一つであり、すべての納税者に対して一律48万円と定められています。

よく、「所得48万円以下なら税金がかからない」と耳にすることがあると思います。

所得48万円なら、基礎控除額48万円を引くと0円になりますので、税金がかからないのです。

この金額が、所得税だけ、2025年(令和7年)から、一律で10万円引き上げられます。

所得税の基礎控除額が48万円から58万円に引き上げられます。

ただし、合計所得金額2,350万円以下の人だけが対象です。それを超える人には変更はありません。

| 合計所得金額 | 改正前 (~2024年) |

改正後 (2025年~) |

変更額 |

|---|---|---|---|

| ~2,350万円 | 48万円 | 58万円 | +10万円 |

| 2,350万円超~2,400万円 | 48万円 | 48万円 | (変更なし) |

| 2,400万円超~2,450万円 | 32万円 | 32万円 | (変更なし) |

| 2,450万円超~2,500万円 | 16万円 | 16万円 | (変更なし) |

| 2,500万円超~ | 0円 | 0円 | (変更なし) |

合計所得金額2,350万円というのは、給与収入に換算すると、2,545万円ですので、ほとんどの人は基礎控除が10万円アップして58万円になります。

所得税の基礎控除額はこちらのツールで計算できます。

住民税については、現状と同じままで(下表)、変更はありません。

| 合計所得金額 | 基礎控除額 |

|---|---|

| ~2,400万円 | 43万円 |

| 2,400万円超~2,450万円 | 29万円 |

| 2,450万円超~2,500万円 | 15万円 |

| 2,500万円超~ | 0円 |

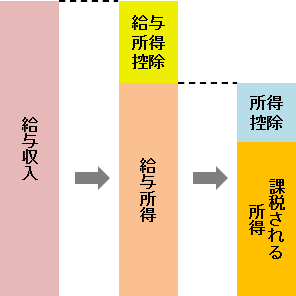

「給与所得」とは、給与収入から「給与所得控除」を差し引いたものです。

「給与所得控除」とは、会社員・公務員等のサラリーマンの経費として認められている金額です。

よく、「給与収入103万円以下なら税金がかからない」と耳にすると思いますが、次のような関係です。

さて、改正内容ですが、給与所得控除の最低金額が55万円→65万円に10万円引き上げられます。

簡単にいうと、年収190万円未満の人だけ、給与所得控除がアップして税金が安くなります。年収190万円以上の人には影響がありません。

改正前後の給与所得控除額を、給与の収入額に応じて比較してみます。

| 給与収入金額(年収) | 改正前 (~2024年) |

改正後 (2025年~) |

|

|---|---|---|---|

| ~162.5万円 | 55万円 | → | 65万円 |

| 162.5万円超~180万円 | 年収×40%-10万円 | → | 65万円 |

| 180万円超~190万円 | 年収×30%+8万円 | → | 65万円 |

| 190万円超~360万円 | 年収×30%+8万円 | → | (変更なし) |

| 360万円超~660万円 | 年収×20%+44万円 | → | (変更なし) |

| 660万円超~850万円 | 年収×10%+110万円 | → | (変更なし) |

| 850万円超~ | 195万円(上限) | → | (変更なし) |

所得税も住民税も同じ控除額が適用されます。ただし、住民税は翌年に支払うため、2026年(令和8年)に支払う住民税から変更されます。

給与所得はこちらのツールで計算できます。

子供・親などを扶養している場合の扶養控除ですが、大学生の年齢(19~22歳)に相当する子供(特定扶養親族)を扶養している場合の、その子供の年収条件が、従来の103万円から最大188万円に大幅に引き上げられます。

扶養控除(特定扶養控除)の金額は63万円で変更はありません。ただし、扶養している子供の年収が150万円を超えると、扶養控除の金額が減額されます。

正確に書くと、

となります。

特定親族特別控除(仮称)は、子供の年収ごとに、所得税と住民税の控除額は次のようになります(住民税は2026年(令和8年)の支払い分から適用)。

| 19~22歳の子供の合計所得金額 ()内は給与年収 |

扶養控除の金額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 58万円超85万円以下 (123万円超150万円以下) |

63万円 | 45万円 |

| 85万円超90万円以下 (150万円超155万円以下) |

61万円 | 45万円 |

| 90万円超95万円以下 (155万円超160万円以下) |

51万円 | 45万円 |

| 95万円超100万円以下 (160万円超165万円以下) |

41万円 | 41万円 |

| 100万円超105万円以下 (165万円超170万円以下) |

31万円 | 31万円 |

| 105万円超110万円以下 (170万円超175万円以下) |

21万円 | 21万円 |

| 110万円超115万円以下 (175万円超180万円以下) |

11万円 | 11万円 |

| 115万円超120万円以下 (180万円超185万円以下) |

6万円 | 6万円 |

| 120万円超123万円以下 (185万円超188万円以下) |

3万円 | 3万円 |

| 123万円超 (188万円超) |

0万円 | 0万円 |

なお、大学生以外の年齢の子供の扶養控除には変更はありません。

上記の扶養控除以外にも、配偶者控除、ひとり親控除、勤労学生控除などがあり、それぞれ所得(年収)の条件がありますが、基礎控除の10万円引き上げに伴い、所得税・住民税すべて一律で10万円ずつ引き上げられます(住民税は2026年(令和8年)の支払い分から適用)。

なお、給与所得控除の最低ラインも10万円引き上げますので、年収で考えると20万円引き上げられることになります。

| 控除の種類と 所得条件の対象者 |

改正前 (~2024年) 上段:所得 下段:年収 |

改正後 (2025年~) 上段:所得 下段:年収 |

|

|---|---|---|---|

| 配偶者控除 配偶者 | 48万円 (103万円) |

→ | 58万円 (123万円) |

| 扶養控除 子供・親など | 48万円 (103万円) |

→ | 58万円 (123万円) |

| ひとり親控除 子供 | 48万円 (103万円) |

→ | 58万円 (123万円) |

| 勤労学生控除 本人 | 75万円 (130万円) |

→ | 85万円 (150万円) |

生命保険料控除の対象となる保険料には、次の3種類があります。

23歳未満の扶養親族がいる場合には、このうち、新生命保険料に係る一般生命保険料控除だけ、上限が2万円引き上げられて、4万円→6万円になります。ただし、2026年(令和8年)以降の所得税から適用です。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 30,000円以下 | 支払保険料等の全額 |

| 30,000円超~60,000円以下 | (支払保険料等×1/2)+15,000円 |

| 60,000円超~120,000円以下 | (支払保険料等×1/4)+30,000円 |

| 120,000円超~ | 一律60,000円 |

なお、3種類の区分の合計の上限は12万円で変更はありません。他の区分の上限も4万円で変更はありません。

2024年(令和6年)に新築の省エネ住宅等に入居した場合の住宅ローン控除では、子育て世帯(19歳未満の扶養親族がいる場合)と若者夫婦世帯(どちらか片方が40歳未満の場合)には、上限金額が引き上げられる優遇制度がありましたが、2025年(令和7年)に入居した場合も同額で継続されることになりました。

| 通常 | 子育て世帯 若者夫婦世帯 |

||

|---|---|---|---|

| 新築住宅 買取再販 |

認定住宅 | 4,500万円 | 5,000万円 |

| ゼロ・エネルギー・ハウス (ZEH) |

3,500万円 | 4,500万円 | |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | |

| その他の住宅 | 0 | ||

| 中古住宅 | 認定住宅 | 3,000万円 | |

| その他の住宅 | 2,000万円 | ||

さて、所得税改正で、誰に影響があるのか気になるところですが、人によって異なりますので、それぞれ説明していきます。

まず、所得税の基礎控除額が10万円引き上げられて、48万円→58万円になることにより、給与をもらっている人、年金をもらっている人、フリーランス・自営業者など、ほぼ全員が、所得税の控除額が少なくとも10万円アップします(住民税の基礎控除は変更なし)。

合計所得金額2,350万円以下の人が対象ですが、給与年収換算では2,545万円です。年収2500万円を超える人は給与所得者全体の0.3%といわれていますので、残りの99.7%、つまり、ほぼ全員が該当すると考えて良いでしょう。

基礎控除額が10万円アップすることで、所得税がいくら減るのかは、こちらの記事をご覧ください。

今回、基礎控除額以外に、給与所得控除額の最低ラインも10万円引き上げられて、55万円→65万円になります。こちらは、所得税・住民税の両方が対象です(住民税は2026年から)。

従来、給与所得控除が65万円未満だったのは給与年収190万円未満の人ですので、年収190万円未満の人は、所得税の基礎控除と給与所得控除を合わせて10万円以上アップします。

もう少し正確に書くと、年収に応じてこのようになります。

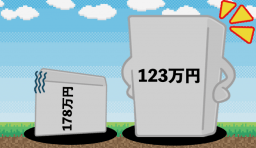

所得税の控除額が20万円アップすることにより、年収の壁が103万円→123万円に引き上げられます。

このことにより、次の恩恵があります。

特に、後者の、「税金の扶養に入れる」というのが大きなメリットでしょう。

今まで、扶養から外れるのを防ぐため年収103万円以下に抑えてアルバイト・パートをしていた人は、年収123万円まで働けるようになります。

時給1,250円なら、年間で160時間分(毎月約13時間分)余裕が生まれることになります。

2025年(令和7年)の所得税改正の大きな目玉の一つは、大学生アルバイトの年収条件を大幅に引き上げたことです。

従来、税金上、親の扶養に入るためには、アルバイト年収103万円以下に抑える必要があったので、アルバイトを十分にできない学生が多く、人手不足や、学生が十分なバイト収入が得られないことが、大きな問題となっていました。

今回の改正で、大学生のアルバイト年収の条件は、最大188万円まで引き上げられました。

ただ、年収150万円を超えると、親が受けられる扶養控除の金額が少しずつ減らされます。

年収150万円までなら、親が満額の扶養控除を受けられますので、気にすることなくバイト勤務できます。

それを超える場合は、親の扶養控除の金額が少しずつ減らされてしまいますので、親と相談しながら働くと良いでしょう。

なお、「大学生」と記載しましたが、正確には、「12月31日時点で19歳以上22歳以下」の子供(扶養親族)が対象です。

大学生でなくても(フリーター・無職の場合)でも、年齢が19歳以上22歳以下で、年収の条件を満たせば対象です。

子育て世帯は、生命保険料控除・住宅ローン控除で優遇を受けられます。

いろいろな控除が変更されることにより、年末調整の書類に大きな変更が生じます。

年末調整では、次の書類に記入しますが、すべての書類で記入に注意が必要です。

特に、年収の壁が103万円→123万円に変更されたことで、扶養の対象となる家族が増える可能性がありますので、漏れがないように、記入する必要があります。

また、大学生(19~22歳)の子供を扶養している場合は、その子供の年収によって扶養控除の控除額が異なりますので要注意です。

具体的な書類の書き方については、2025年(令和7年)9月ごろに国税庁より発表され次第、解説予定です。

確定申告でも大きな影響があります。

2025年(令和7年)の改正では、控除の仕組み自体には変更はありませんので、確定申告の書類自体に大きな変更はないと考えられますが、扶養の年収条件が変更されていますので、計算する際には要注意です。

紙面で記入する場合、年末調整の書類のような丁寧な案内はありませんので、間違いがないように記入する必要があります。

不安な方は、e-Tax(電子申告)を行えば、対象の扶養家族の年収を入力すれば自動的に所得を計算し、対象になるかどうか判定してくれます。

基礎控除と給与所得を計算するツールです。

「あなたの情報」の「年間の給与収入」の項目だけ入力ください。

[注意事項]

本ツールは、個人的に、給与所得を計算する用途にご利用ください。

令和6年(2024年)12月時点の税制に基づいています。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

作成:エファタ株式会社 ZEIMOチーム