会社員にも、働くうえの経費が認められており、それが「給与所得控除」です。給与所得控除とは何か、計算方法などを、わかり…[続きを読む]

学生アルバイトは年収いくらから税金(所得税・住民税)がかかる?

学生がアルバイトをして、年収いくら稼ぐと税金がかかるのか? 気になる人も多いでしょう。

「学生バイトの税金」と一口にいっても、所得税・住民税の違い、学生本人と親にかかる税金、高校生・大学生の違いなど、いろいろな観点があります。

学生アルバイトの年収とかかる税金について、税金についてよく知らない人にも、わかりやすく解説します。

1.学生アルバイトと税金の基礎知識

まずは、最低限知っておいて欲しい、税金の基礎知識を解説します。

(1)税金には所得税と住民税がある

税金にはいろいろな種類がありますが、学生アルバイトにかかる税金は、所得税と住民税の2つです。

どちらも、アルバイトでもらう給料(収入)に対してかかる税金です。1月1日~12月31日の1年間の収入がいくらかで計算します。

(2)所得税は国にその年に払う税金

「所得税」は、国に払う税金です。「国税」に分類されます。

日本全国どこに住んでいても、収入が同じなら、払う税金の金額は同じです。

アルバイトの年収が103万円以下なら所得税はかかりません。103万円を超えると、所得税がかかります。

税率は5%~45%の範囲で、収入が多いほど税率が高くなります。

アルバイト・パート・会社員など、会社から給料をもらっている人は、原則的には、会社が給料から差し引いて代わりに税務署に払ってくれます。これを「源泉徴収」といいます。

(3)住民税は都道府県・市区町村に翌年に払う税金

「住民税」は、都道府県・市区町村などの地方自治体に払う税金です。「地方税」に分類されます。

収入が同じでも、住んでいる地域によって、払う税金の金額が少し違います。

所得税と大きく違うところは、所得税はその年に払うのに対して、住民税は翌年に払うことです。

たとえば、2024年にもらう給料に対する所得税は2024年に払いますが、住民税は翌年の2025年に払います。

細かいことをいうと、ややこしくなりますので、「所得税はその年に払う、住民税は翌年に払う」と覚えておいてください。

所得税と同様に、原則的には、会社が給料から差し引いて代わりに地方自治体に払ってくれます。これを「特別徴収」といいます。ただ、アルバイトを辞めてしまったら、自分で払います(「普通徴収」)。

さらに詳しくいうと、住民税には、「均等割」と「所得割」の2種類があります。

均等割

「均等割」は、収入の金額によらずに、一律でかかる税金です。金額は地域によって少し違いますが、だいたい5,000円です。

年収が93万円から100万円の範囲を超えると、住民税の均等割がかかります。これも地域によって違います。

※ 「住民税非課税判定ツール」を利用すると、自分が住んでいる市区町村で、いくらから均等割がかかるかわかります。

所得割

「所得割」は、収入の金額に比例してかかる税金です。税率は地域によって少し違いますが、だいたい10%です。

年収が100万円を超えると、住民税の所得割がかかります。これは、日本全国どの地域でも同じです。

2.学生アルバイトの税金は「勤労学生控除」と「扶養」がポイント

学生アルバイトの税金は「勤労学生控除」と「扶養」を理解することが重要ポイントです。

(1)勤労学生控除で自分の税金が安くなる

「勤労学生控除」とは、簡単にいうと、学生のために税金が安くなる制度です。学生は勉学が本分であり、社会人と同じ納税義務を負わせることは酷ですので、特別に優遇されています。

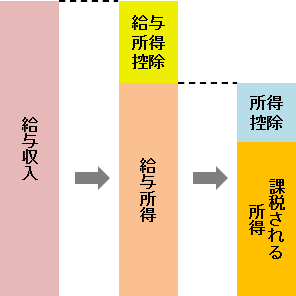

ここで「控除」という用語が登場しましたが、重要な概念ですので、図を使って説明します。

学生アルバイトの場合、「控除」には次の2種類が関連します。

- 給与所得控除

- 所得控除:基礎控除、扶養控除、勤労学生控除など

給与所得控除

「給与所得控除」とは、給与収入から引くことのできる一定の金額です。年収に比例して金額が違いますが、最低額があり55万円です(2025年以降、65万円に増額)。

給与収入から給与所得控除を引くと、「給与所得」になります。

給与収入-給与所得控除=給与所得

「給与所得控除」は、アルバイトなど給料をもらって働く人に認められた「経費」のようなものです。そして、「所得」とは「利益」と同じ概念です。

収入-経費=利益

もっと詳しく知りたい人は、こちらをご覧ください。

所得控除

「所得控除」とは、「給与所得」から引くことのできる金額です。「所得控除」にはいろいろなものがありますが、学生アルバイトと関連するのは、「基礎控除」「勤労学生控除」「扶養控除」の3つです。

「基礎控除」は、学生アルバイトだけでなく、社会人からフリーランス・自営業者、年金生活者まで含めて全員が利用できる控除です。全員一律で所得税は48万円、住民税は43万円です(2025年以降、所得税だけ58万円に増額)。

「勤労学生控除」は、学生アルバイトだけが利用できる控除です。一律で所得税は27万円、住民税は26万円です。これがあることで、学生は通常の社会人よりも、多く控除できますので、税金が安くなります。

以上2つの控除は学生本人が利用します。

最後の「扶養控除」は、親が利用する控除ですが、次の箇所で説明します。

(2)扶養控除で親の税金が安くなる

学生アルバイトの場合、自分だけでなく親の税金も考慮することが重要です。

学生アルバイトの年収が103万円以下の場合、親の税金上の扶養に入ることができます(2025年以降、150万円に増額)。すると、親は「扶養控除」を利用でき、親の税金がけっこう安くなります。

たとえば、あなたが大学生で、親の年収が600万円だとしたら、親の税金が約11万円も安くなります。

もし、年収が103万円を1円でも超えてしまうと、親は扶養控除を利用できなくなり、親の税金が一気に高くなってしまいます。

そのため、アルバイトをするときは、親と相談のうえですることが大切です。

3.学生アルバイトに税金がかかる年収のボーダーライン

さて、ここからは、学生アルバイトで、年収いくらから、自分と親に、どんな税金がかかるかを見ていきましょう。

(1)年収93万円~100万円を超えると、自分に住民税の均等割がかかる

まず、年収が93万円~100万円を超えると、自分に住民税のうち「均等割」がかかります。

均等割の金額は地域によって少し異なりますが、ほとんどの地域では5,000円です。

均等割がかかり始める年収は地域によって違いますが、だいたい次の3段階になっています。

| 区分 | 均等割がかかる年収 | 市区町村の例 |

|---|---|---|

| 1級地 | 100万円 | 東京都23区、大阪市、札幌市など |

| 2級地 | 96.5万円(97万円※) | 伊勢原市、奈良市、那覇市など |

| 3級地 | 93万円 | 秩父市、阪南市、栃木市など |

※96.5万円の1万円未満を四捨五入して97万円としている地域もあります。

自分が住んでいる都道府県・市区町村で、年収いくらから住民税の均等割がかかるか知りたい方は、「住民税非課税判定ツール」を利用してみてください。

未成年(18歳未満、高校生など)の場合

未成年の方(※)は、給与収入204万4千円未満(所得135万円以下)であれば、住民税の均等割はかかりません。

かつては、18歳、19歳の人は未成年であり、給与収入204万4千円未満であれば、均等割がかかりませんでした。

しかし、2022年4月1日の民法改正で、成人年齢が20歳から18歳に引き下げられましたので、18歳以上の人は、非課税のラインを超えると住民税がかかるようになりました。

現在では、大学生のほぼ全員が該当しますし、高校3年生の一部も該当しています。

しかし、2022年4月1日の民法改正で、成人年齢が20歳から18歳に引き下げられましたので、18歳以上の人は、非課税のラインを超えると住民税がかかるようになりました。

現在では、大学生のほぼ全員が該当しますし、高校3年生の一部も該当しています。

※ 2025年において、未成年の方とは、2025年(令和7年)1月1日時点で18歳未満の方です。

勤労学生控除を利用すれば、自分は住民税の所得割がかからない

実は、年収が100万円を超えると、本来、自分に住民税の所得割もかかります(地域によらず同じです)。

ただ、勤労学生控除を受ければ、住民税の所得割はかかりません。これは、学生だけの特権です。

(2)年収103万円を超えると、親の税金が高くなる

さきほど「扶養」の箇所で、親の扶養に入る条件は、「年収103万円以下」と説明しました。

年収が103万円を超えると、親の扶養から外れて、親が扶養控除を受けられなくなり、親の税金(所得税・住民税)が高くなります。

親の年収が高い場合ほど、この影響は大きくなります。

(親の年収が1000万円の場合、親の税金が約17万円も高くなります。)

年収のボーダーラインの中では、最も影響が大きいボーダーラインのひとつです。

アルバイトの年収が103万円を超えそうなときは、親に必ず相談したほうが良いでしょう。

勤労学生控除を利用すれば、自分は所得税がかからない

本来、年収が103万円を超えると、自分にも所得税がかかります。

ただ、勤労学生控除を受ければ、所得税はかかりません。これは、学生だけの特権です。

(3)年収124万円を超えると、自分に住民税の所得割がかかる

こんどは、「勤労学生控除」の話です。

住民税では、勤労学生控除の控除額は26万円です。また、基礎控除は43万円です。

そして、給与所得控除は55万円です(これだけ、所得税と同じ金額)。

これらの金額をすべて足すと、

26万円+43万円+55万円=124万円

です。つまり、年収124万円を超えると、自分に住民税の所得割もかかります(均等割はすでにかかっています)。

所得割の税率は、ほとんどの地域で10%ですので、124万円を超えた分の金額に対して10%の住民税がかかります。

たとえば、年収125万円なら、住民税の所得割は1,000円です。均等割5,000円と合わせると、6,000円です。

インターネット上のサイトによっては、住民税の所得割がかからない基準を「126万円」と表現しているところがありますが、これは間違いです。

独身の場合、住民税の所得割が非課税となる所得のボーダーラインは「45万円」ですので、この数値をもとに、26万円+45万円+55万円=126万円という計算をしていると考えられますが、間違いです。ここでいう「所得」とは、勤労学生控除26万円を引く前の金額を指していますので、45万円+55万円=100万円を超えた時点で、住民税の所得割はかかることになります。ただ、所得割の計算をするにあたっては、勤労学生控除26万円と基礎控除43万円、および給与所得控除55万円を引くことができますので、結果的に124万円以下なら所得割はかからないことになります。

独身の場合、住民税の所得割が非課税となる所得のボーダーラインは「45万円」ですので、この数値をもとに、26万円+45万円+55万円=126万円という計算をしていると考えられますが、間違いです。ここでいう「所得」とは、勤労学生控除26万円を引く前の金額を指していますので、45万円+55万円=100万円を超えた時点で、住民税の所得割はかかることになります。ただ、所得割の計算をするにあたっては、勤労学生控除26万円と基礎控除43万円、および給与所得控除55万円を引くことができますので、結果的に124万円以下なら所得割はかからないことになります。

なお、地域(名古屋市など)によっては、勤労学生控除を受けている人に対して、住民税の減免(減らす、または、免除)をしているところもあります。お住いの市区町村にお問い合わせください。

(4)年収130万円を超えると、自分に所得税がかかる

所得税では、勤労学生控除の控除額は27万円です。また、基礎控除は48万円です。

そして、給与所得控除は55万円です。

これらの金額をすべて足すと、

27万円+48万円+55万円=130万円

です。つまり、年収130万円を超えると、自分に所得税がかかります。

(5)年収別、自分と親にかかる税金のまとめ

ややこしいため、年収別に、学生本人と親にかかる税金をまとめておきます。

| 自分の年収 | 自分 | 親 | |||

|---|---|---|---|---|---|

| 所得税 | 住民税 (所得割) |

住民税 (均等割) |

所得税 | 住民税 | |

| 100万円以下(※1) | かからない | かからない | かからない | 扶養控除を受けられる (安くなる) |

|

| 100万円超~103万円以下 | かからない (※2) |

かかる | 扶養控除を受けられない (高くなる) |

||

| 103万円超~124万円以下 | かからない (※2) |

||||

| 124万円超~130万円以下 | かかる (※2) |

||||

| 130万円超~ | かかる (※3) |

かかる (※3) |

|||

※1 自治体によって異なる。93万円~100万円の範囲内

※2 勤労学生控除を受けた場合

※3 年収130万円を超えると勤労学生控除を受けられない→税金が一気に高くなる

4.学生アルバイトで要注意の年収ボーダーライン

もう一度おさらいしますと、学生アルバイトで特に注意を要する年収のボーダーラインは「103万円」と「130万円」の2つです。それぞれ「103万円の壁」「130万円の壁」とも呼ばれています。

(1)年収103万円の壁:親の税金が一気に高くなる

学生アルバイトの年収が103万円を超えると、親が扶養控除を受けられなくなります。

扶養控除の金額は、主に2種類あります。

- 高校生や大学院生(16歳~18歳、23歳~)の場合:所得税38万円、住民税33万円

- 大学院(19歳~22歳)の場合:所得税63万円、住民税45万円

※高校生か大学生かは関係なく、年齢で決まります。

特に、大学生の場合は、扶養控除の金額が大きいため、扶養から外れたときの影響が大きくなります。

大学生(19歳~22歳)とそれ以外(16歳~18歳、23歳~)で、扶養から外れたとき、親の税金がどのくらい増えるか比較してみました(他の控除は考慮していません)。

| 親の年収 | 大学生が 扶養から外れた場合 増える親の税金額 |

それ以外の学生が 扶養から外れた場合 増える親の税金額 |

差額 |

|---|---|---|---|

| 300万円 | 86,200円 | 54,900円 | 31,300円 |

| 400万円 | 86,100円 | 54,900円 | 31,200円 |

| 500万円 | 105,700円 | 71,800円 | 33,900円 |

| 600万円 | 109,300円 | 71,800円 | 37,500円 |

| 700万円 | 144,600円 | 107,000円 | 37,600円 |

| 800万円 | 173,700円 | 110,600円 | 63,100円 |

| 900万円 | 173,600円 | 110,600円 | 63,000円 |

| 1000万円 | 173,700円 | 110,600円 | 63,100円 |

親の年収が高いほど、扶養から外れると税金が高くなります。

年収103万円を1円でも超えてしまったら、親子全体で手取り額を回復するには、学生がこの分を多く稼がないといけません。

年収103万円を少し超えそうな場合は、勤務時間を減らしたり、アルバイトのシフトを入れないようにしたほうが良いでしょう。

(2)年収130万円の壁:勤労学生控除を利用できない

年収130万円を超えると、単に「所得税がかかる」という影響だけでなく、「勤労学生控除」を利用できなくなる影響が大きいです。

勤労学生控除を受けていれば、所得税で27万円、住民税で26万円控除されるのですが、これがなくなりますので、税金の金額が一気に高くなります。

たとえば、年収130万円から1万円超えて年収131万円になった場合を考えてみましょう。

所得税の税率は年収が低い場合は5%ですので、本来は年収が1万円増えても所得税は500円増えるだけで済むのですが、所得税の勤労学生控除27万円分を控除できなくなりますので、これも合わせると、28万円×5%=1万4千円も所得税が増えます。

また、住民税にも影響が出ます。住民税の勤労学生控除26万円分を控除できなくなりますので、これも合わせると、27万円×10%=2万7千円も住民税が増えます。

所得税と住民税を合計すると、なんと4万1千円も税金が増えてしまうのです。

親の社会保険の扶養から外れる

あと、本記事では書きませんでしたが、年収130万円を超えると、親の社会保険の扶養からも外れます。すると、自分で国民健康保険に加入して自分で保険料を払う必要があります。東京都新宿区のケースでは、この年収では、国民健康保険料は年間約11万円ですので、手取りは10万円近く少なくなります。

年収130万円を超えた場合に手取りを回復するには、約150万円近い年収が必要になります。

年収130万円は絶対に超えないように、アルバイトの時間を調整したほうが良いでしょう。

監修

服部 貞昭(はっとり さだあき)

服部 貞昭(はっとり さだあき)

東京大学大学院電子工学専攻(修士課程)修了。

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)。

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関することが大好きで、それらの記事を2000本以上、執筆・監修。

「マネー現代」にも寄稿している。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

服部 貞昭 プロフィール

この監修者の記事一覧

CFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士(国家資格)。

ベンチャーIT企業のCTOおよび会計・経理を担当。

税金やお金に関することが大好きで、それらの記事を2000本以上、執筆・監修。

「マネー現代」にも寄稿している。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。