【図解】インボイス制度での消費税の端数処理の変更点を徹底解説

インボイス制度で大きく変わるのは、請求書に登録番号が記載されるようになることですが、消費税の端数処理にも変更点があり、地味に大きな影響が出る可能性があります。

今回の変更点は、一見では気づきにくい部分であり、少しややこしいかもしれません。

そこで、インボイス制度での消費税の端数処理の変更点を、図を使ってわかりやすく徹底的に解説します。

目次

1.消費税の端数処理、変更点の概要

(1)切り捨て・切り上げ・四捨五入、どれでも良いのは同じ

消費税は8%、10%のどちらかですが、端数が生じることがあります。

税込み金額を、きりの良い金額にしているときも端数が生じます。

日本では、小数点の単位の通貨は存在しないため、端数処理が必要になります。

| 7.84円 | 90.90...円 | |

|---|---|---|

| 切り捨て | 7円 | 90円 |

| 切り上げ | 8円 | 91円 |

| 四捨五入 | 8円 | 91円 |

切り捨て・切り上げ・四捨五入、特にルールは定められておらず、どれでも大丈夫です。実際は、切り捨てが最も多く見受けられます。

これについては、インボイス制度開始後も変更はありません。切り捨て・切り上げ・四捨五入、どっちでもOKです。

ただし、事業者間の取引では、買い手と売り手で、どの処理にするか認識が合っている必要はあります。

(2)合計時・申告時の端数処理に影響あり

インボイス制度で端数処理に影響があるのは、合計する時、消費税申告する時の端数処理です。

合計する時の端数処理

複数の項目がある場合、すべてを合計して、最終的に支払う消費税額を計算します。

以前は、合計するときの計算ルールはありませんでした。

実際には、下記図の右側の例のように、各項目ごとに消費税額を計算し、その金額を合計している事例が多いでしょう。

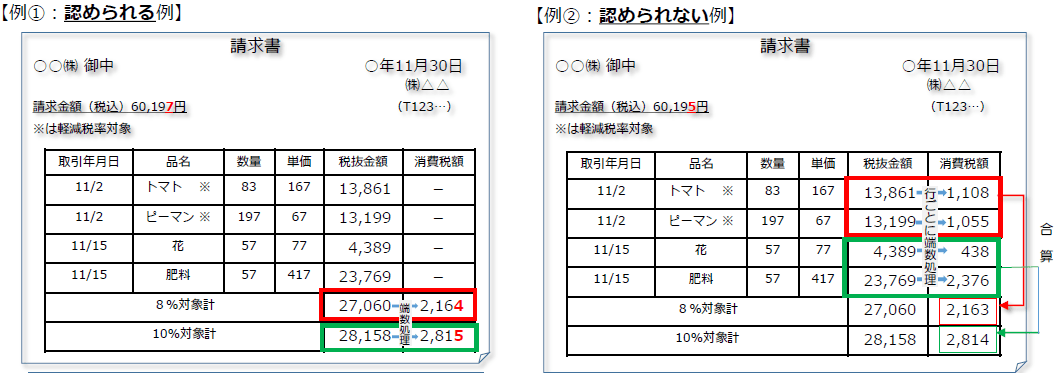

ところが、インボイス制度では、消費税の端数処理は税率ごとに1回しか認められませんので、左側の例のように、8%、10%ごとに金額を合計し、それに税率をかけて消費税額を計算します。

この処理について、「2.消費税の端数処理は税率ごとに1回のみ」で詳しく解説します。

【出典】国税庁軽減税率・インボイス制度対応室

申告する時の端数処理

消費税申告では、一般課税(原則課税)での納税額は、次のように計算します。

「売上で受け取った消費税額」と「仕入で支払った消費税額」はすべての適格請求書(インボイス)の金額を合計して計算しますが、その計算方法には2種類あります。

- 割戻し計算:年間売上の税込価格の合計から消費税を計算する

- 積上げ計算:個々のインボイスの消費税額を合計する

従来は、割戻し計算しか認められていませんでしたが、インボイス制度では、積上げ計算も可能になります。

詳細は「3.積上げ計算が可能」で詳しく解説します。

2.消費税の端数処理は税率ごとに1回のみ

まずは、請求書(インボイス)を作成するときに影響がある端数処理についてです。

インボイス制度では、消費税の端数処理にはこのような制約ができます。

- ひとつの適格請求書ごとに

- 税率ごとに

- 1回のみ

端数処理を行います。

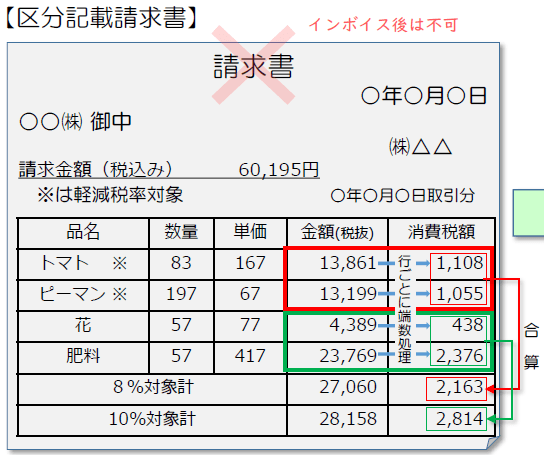

(1)個々の端数処理は不可に

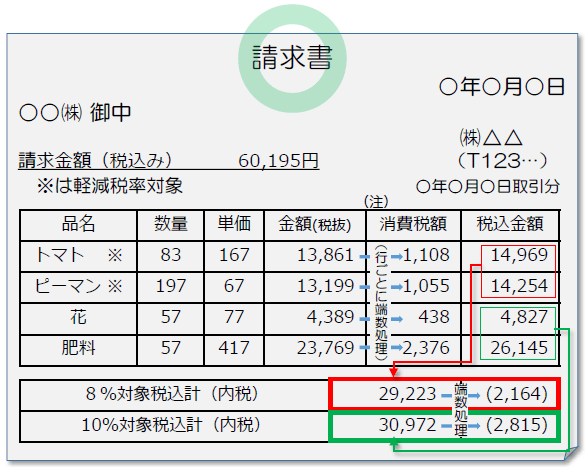

従来の請求書では、各項目(行)ごとに、消費税を計算して端数処理を行い、それを合計することが可能でした。

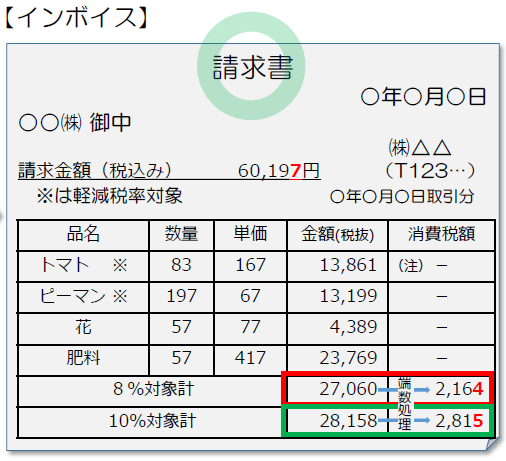

税抜き金額を基に消費税額を計算する場合

合計する際の消費税の端数処理に定まったルールはなく、下図のような請求書も多く存在しました。

しかし、インボイス開始後は、これが不可となります。

【出典】財務省:インボイス説明資料

税抜き金額を基に消費税額を計算するパターンでは、いったん税抜き金額だけを税率ごとに合計し、その後に1回だけ消費税を計算して端数処理をします。

10%対象:28,158×0.1=2,815.8 → 2,815円(切り捨て)

なお、個々の商品ごとの消費税額を参考として記載することは問題ありません。ただし、行ごとに計算した消費税の合計額とは一致しないこともあります。(8%対象の場合、個々の消費税の合計は2,163円)

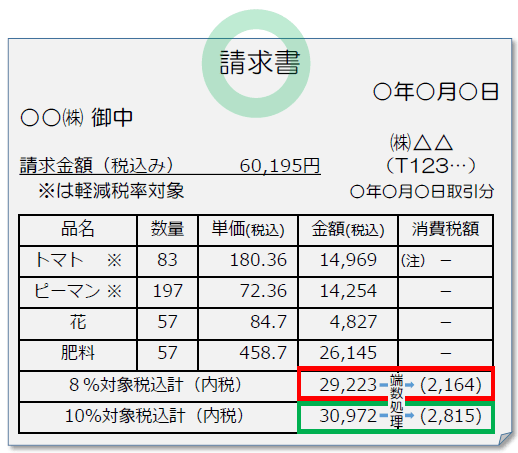

税込み金額を基に消費税額を計算する場合

個々の項目(行)が税込み金額で記載されていて、それを税率ごとに合計するのは問題ありません。合計した金額から、消費税額を計算します。

こちらは、やや特殊なケースですが、個々の商品ごとに消費税額を計算し、税抜き金額と合計して税込み金額を算出、それを税率ごとにすべて合計し、そこから消費税を計算して1回だけ端数処理することは問題ありません。

ここで行っている、個々の商品の消費税の端数処理は、インボイスで記載が定められている端数処理ではなく、あくまでも任意であり参考としての数値です。

(2)複数の書類で対応するときの端数処理

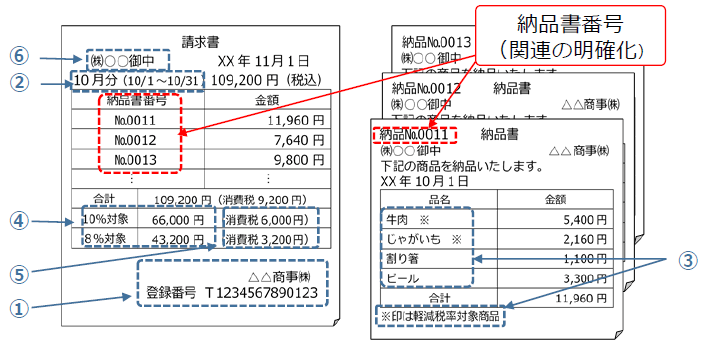

インボイスは、必ずしも1枚の請求書に必要事項を記載しなければいけないわけではありません。

こちらのように、納品書に個々の商品の税率と金額を記載し、請求書には納品書番号を記載するという書き方もOKです。納品書と請求書が一体でインボイスとなります。

その場合の消費税の端数処理についてです。

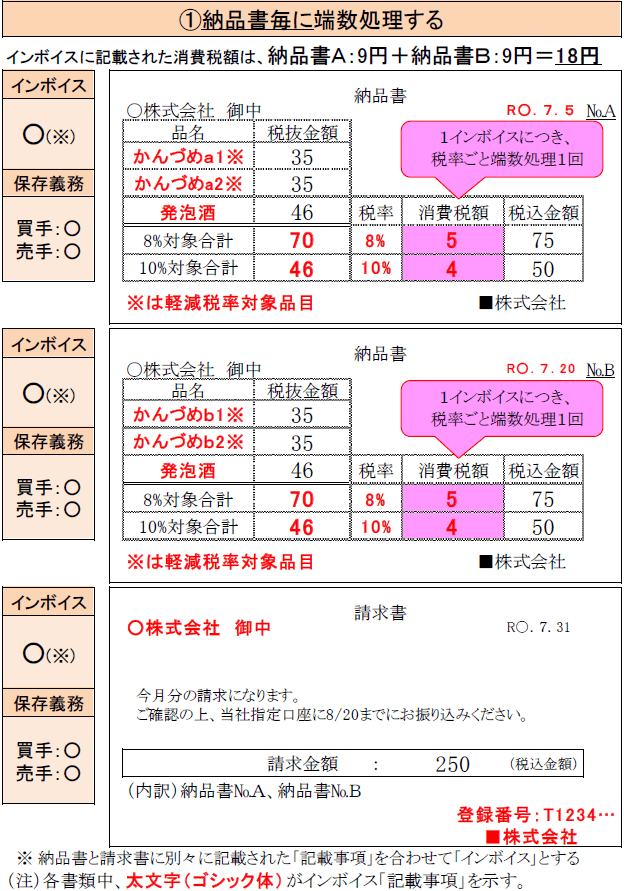

①納品書毎に端数処理する

インボイス制度では、「税率ごとに1回だけ端数処理」という原則がありますが、複数枚ある場合は、1枚の納品書ごとに端数処理することが可能です。

たとえば、納品書Aと納品書Bで、それぞれ別々に、税率ごとの端数処理を行い、請求書には合計金額だけ書きます。

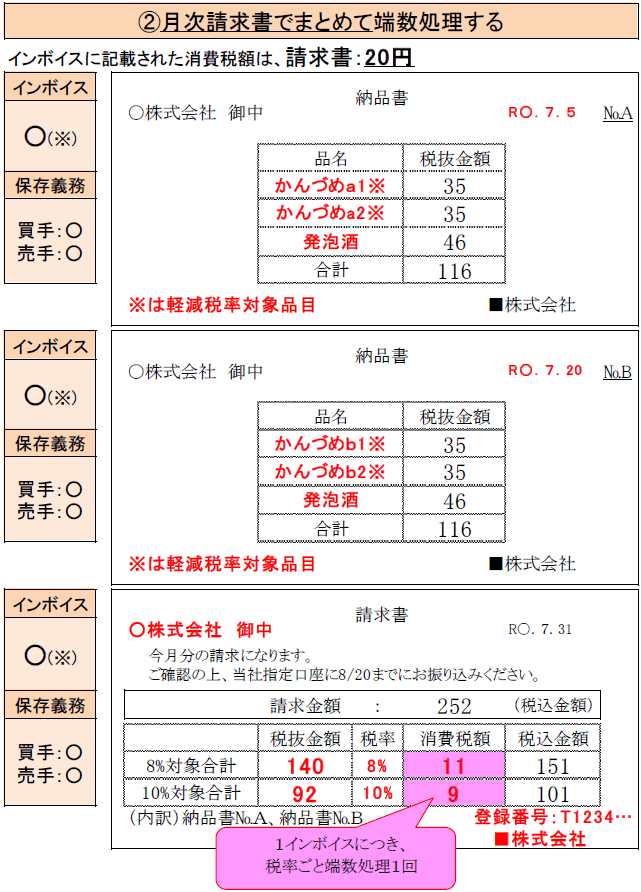

②月次請求書でまとめて端数処理する

納品書には商品名と税抜き金額だけ記載し、請求書に消費税額を記載し、税率ごとに端数処理を行います。

3.積上げ計算も可能【消費税申告時】

こちらは、消費税申告時の、納税する消費税の計算についてです。

納税する消費税の計算方法には、2種類あります。

- 割戻し計算:全体の課税売上高(税込)から、消費税額を計算

- 積上げ計算:インボイスに記載されている消費税額を合計して、全体の消費税額を計算

それぞれについて、具体例を用いて説明します。

(1)従来:割戻し計算のみ

消費税申告をしたことがない人、していても税理士にお任せの人にとっては、あまり馴染みがないかもしれませんが、実は、納税する消費税を計算するときは、税率ごとに全体の課税売上高から計算します。

例

課税標準額:1,060,000円×100/110=963,636円→963,000円(1,000円未満切り捨て)

売上で受け取った消費税額:963,000円×10%=96,360円

※正確には、課税標準額:963,000円×7.8/100=75,114円というように、消費税(国税)と地方消費税を分けて計算します。

一般課税(原則課税)では、次のように、仕入で支払った消費税額を計算して差し引きますが、「仕入で支払った消費税額」についても、割戻し計算を行います。

(2)インボイス制度:積上げ計算も可能

インボイス制度では、割戻し計算に加えて、積上げ計算も可能になりました。

積上げ計算では、それぞれのインボイスに記載されている消費税額を合計して(積上げて)納税額を計算します。

例

割戻し計算では、売上で受け取った消費税額は96,360円でしたが、積上げ計算では90,000円となりました。

単価が低い商品を大量に販売した場合には、端数処理の影響で、積上げ計算をするほうが、消費税額を低く計算できます。

ただし、売上に関して積上げ計算をする場合は、仕入で支払った消費税額も同じく積み上げ計算をしなければなりません。

(3)割戻し計算と積上げ計算のパターン

売上の消費税額に関して割戻し計算をするときは、仕入の消費税額に関しては、割戻し計算と積上げ計算のどちらかを選択することができます。

一方、売上の消費税額に関して積上げ計算をするときは、仕入の消費税額に関しても、積上げ計算をする必要があります。

| 売上 | 仕入 |

|---|---|

| 割戻し計算 | 割戻し計算 |

| 積上げ計算 | |

| 積上げ計算 | 積上げ計算 |

なお、インボイス発行事業でない場合は、インボイスを発行できませんので、従来通り、割戻し計算のみ可能です。

まとめ

インボイス制度での消費税の端数処理の変更点です。

| 従来 | インボイス制度 | |

|---|---|---|

| 合計時 | (ルールなし) | 税率ごとに1回のみ端数処理 |

| 申告時 | 割戻し計算のみ | 割戻し計算と積上げ計算のどちらか選択可能 |

よくある質問

消費税の端数処理を変更するにはシステム改修が必要です。経過措置はありますか?

消費税の端数処理について、今のところ、経過措置は発表されていません。2023年10月1日のインボイス開始から、適格請求書(インボイス)を発行する場合、一つの請求書で税率ごとに1回のみ端数処理が可能です。

売り手と買い手で消費税の端数処理が異なり、合計額の数円ずれるのですが・・・

従来は、消費税の端数処理に関するルールがありませんでしたので、個々の商品ごとに消費税を計算して端数処理する場合と、全体の金額から消費税を計算する場合で、計算した消費税の値にずれが生じることがたびたびありました。

そのようなことがインボイス制度ではなくなります。インボイス発行事業者が発行した適格請求書(インボイス)に記載されている消費税額が絶対的な基準となり、売り手も買い手もそれに従って経理を行います。