消費税の簡易課税制度とは?原則課税とどちらが有利か?

事業者にとって決して軽くない負担である消費税、できるだけ安く済ませたいものですよね。 実は消費税には原則の計算方法と…[続きを読む]

「インボイス制度はやばい!」「小さい事業者を狙い撃ちするなんてひどい!」とかいう声が、フリーランス・個人事業主を中心にSNSであがっています。

「仕事がなくなるかも!」という切実な叫びもありますが、実際のところ、なにがどう「やばい」「ひどい」のでしょうか? また対策はあるのでしょうか?

インボイス制度が「やばい」理由とその対応方法を解説します。

目次

「インボイス制度が導入されるとやばい」と言われているのはなぜでしょうか?考えられる主な理由は以下の3点です。

「可能性がある」と書いているのは、あくまで現時点での予測であるためです。実際にどのような影響が生じるかはインボイス制度が始まってみないと分かりません。しかし、消費税の免税事業者である小規模法人や個人事業主・フリーランスには影響が及ぶ可能性が高いと考えられます。

では、上記それぞれの理由について確認していきましょう。

インボイス制度でなぜ仕事を失う可能性があるのでしょうか?

それを理解するためには消費税の「仕入税額控除」という制度を知る必要があります。

最初に消費税の計算方法を簡単に説明します。消費税の納税額は、売上の際に「受け取った消費税」から仕入や経費支払いの際に「支払った消費税」を差し引いて計算します。

上記の計算式のうち「支払った消費税」に当たる部分が仕入税額控除です。要するに仕入税額控除が大きければ大きいほど消費税の納税額は少なくなります。まずはここを押さえてください。

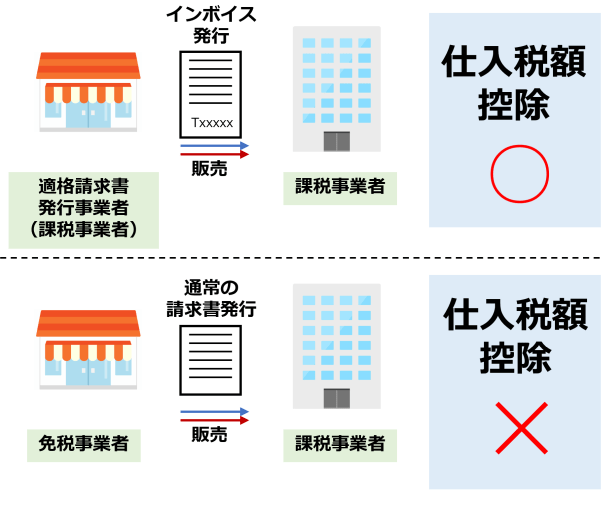

インボイス制度では、仕入税額控除を使うためには取引先から交付されたインボイスの保存が必要となります。これだけなら大した話ではないのですが、問題なのは消費税の免税事業者はインボイスを発行することができないという点です。

例として、免税事業者であるあなたが「売り手」、課税事業者であるA社が「買い手」として考えてください。

A社が「消費税の免税事業者」であるあなたと取引する場合と、「消費税の課税事業者」であるB社と取引する場合とを比較してみましょう。

【モデルケース①】

・A社の年間売上高…税抜1,000万円(消費税受取額100万円)

・A社があなたとB社に支払った金額…税抜800万円(消費税支払額80万円)

| あなた(免税事業者)と取引した場合 | B社(課税事業者)と取引した場合 | |

|---|---|---|

| A社が受け取った消費税 | 100万円 | 100万円 |

| A社が支払った消費税 | 80万円 | 80万円 |

| A社の消費税納税額 | 100万円-0円=100万円 | 100万円-80万円=20万円 |

免税事業者はインボイスを発行できないため、免税事業者であるあなたとの取引ではA社は仕入税額控除を使えません。したがって上の表の通り、あなたと取引をすると消費税の納税額が増えてしまいます。これは消費税を納税する側からすると大きな問題です。

このような損を避けるために、買い手であるA社は免税事業者であるあなたとの取引を停止して、課税事業者であるB社と契約しようとするのは自然な流れではないでしょうか。

インボイス制度によって免税事業者が仕事を失う可能性についてはある程度理解していただけたと思います。しかし、インボイス制度の影響を回避できる可能性がある免税事業者もいます。それは他に替わりのきかない事業者です。

特別なスキルや技術を持っていたり、取引先と絶対的な信頼関係を構築できている事業者は、免税事業者だからといって切り捨てられる可能性は少ないでしょう。さらに言えば、インボイス制度開始後の消費税の対応についても有利な立場で交渉を進められる可能性があります。

インボイス制度で免税事業者が大きな影響を受けることは説明した通りですが、実は最も大きく影響を受けるのは「取引先の多くが免税事業者」である課税事業者です。例えば次のような業種が挙げられます。

| 業種 | 主な取引先 |

|---|---|

| 建築業者 | 一人親方 |

| 小規模IT企業 | フリーランスエンジニア、デザイナー |

| WEBメディア運営企業 | フリーランスライター |

| 農家から直接仕入している飲食店 | 個人農家 |

これらの業種はこのまま免税事業者と取引をし続ければ、インボイス制度開始後の消費税負担が爆発的に増加します。その影響を避けるため「今後は免税事業者とは取引を行いません」という方針を採ることも考えられますが、取引先である免税事業者を一掃すると本業が回らなくなる恐れもあります。新規の取引先を一から探すのは相当な労力でしょう。

これらの業種は仕事を発注している側が立場上強いのは間違いないですが、発注側が一方的な決定を下すことは難しいはずです。インボイス制度開始前に相談を持ち掛けられる可能性が高いと思われるので、そこで対応を協議しましょう。

「免税事業者との取引では仕入税額控除を適用できない」と解説してきましたが、実はしばらくの間は免税事業者とのとの取引でも仕入税額控除を一部使用できるという経過措置が講じられています。

| 期間 | 割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

| 2029年10月1日~ | 仕入税額相当額の適用不可 |

このように、免税事業者との取引で仕入税額控除が完全に利用できなくなるのは2029年10月~です。それまでは多少の猶予がありますので、それを念頭に置いて取引先と協議することをおすすめします。

インボイス制度開始後は、発注先から免税事業者に対して「消費税分を値引きしろ」と要求されることも想定されます。発注先からすると免税事業者と取引すると消費税の負担が増えるわけですから、それを避けるための消費税分の値引き要求は合理的であるとも考えられます。

ここからは消費税の値引き要求についての対処方法を解説します。

消費税分の値引き要求は消費税が増税される度に「消費税の転嫁拒否」として横行しており、法律で禁止されていました。ただし、この法律は、あくまでも、消費税率の引上げに際して消費税率の引き上げ分の値引きを要求することを禁じるものです。

インボイス制度は増税とは関係ないため、従来の法律が適用されず、法的に問題とされない恐れがあります。

したがって、現時点では発注先から消費税分の値引き要求される可能性があると考えておいた方が良いでしょう。また、もし今後「値引き要求はNG」というガイドラインが示されたとしても内々で値引き要求が行われる可能性もあります。どうしても発注先の方が立場が強いため、受注側である免税事業者は文句を言えないという構造があります。

ここまで読んでピンと来た方もいるかもしれませんが、そもそも「相手方に消費税を請求しなければ良いのでは?」という考えも有り得ます。事実、インボイス制度開始後でも免税事業者が消費税を請求しなければ発注先である課税事業者に損は生じません。

モデルケース①と同様の状況で消費税の課税事業者であるA社の年間支払額を比較してみましょう。A社が「消費税の免税事業者」であり、消費税分を値引きしたあなたと取引した場合と、A社が「消費税の課税事業者」であるB社と取引した場合との年間支払額を比較してみましょう。

【モデルケース②】

・A社の消費税納税額…モデルケース①参照

・A社が取引先に支払った金額…税抜800万円

| あなた(免税事業者)と取引した場合 | B社(課税事業者)と取引した場合 | |

|---|---|---|

| A社の消費税納税額 | 100万円 | 20万円 |

| A社が取引先に支払った金額 | 800万円(うち消費税0円) | 880万円(うち消費税80万円) |

| A社の年間支払額 | 100万円+800万円=900万円 | 20万円+880万円=900万円 |

このように、免税事業者と取引をすると消費税納税額は増えるものの、年間トータルの支払額で見れば損が生じていないことが分かります。消費税分を値引きすれば「課税事業者より免税事業者との取引の方が安い」というメリットが生じるためです。

ただし、免税事業者側がこの方法を採用するのは慎重に検討するべきです。取引金額の規模にもよりますが、消費税分を値引きするよりも消費税の課税事業者となって消費税を納税した方が得になるケースも多いためです。

ここでは、詳細な説明は省略しますが、課税事業者になれば、自分が支払った消費税を控除できますので、実際に納税する消費税は少なくなるからです。

先述の通り、インボイスを発行するためには消費税の課税事業者になり、消費税の申告・納税を行わなければなりません。そうなると、日々の仕訳を記録する作業に加え、全ての取引について消費税区分を設定する作業が生じます。その分経理作業は複雑になるでしょう。

ただし、クラウド会計システムを利用すれば消費税区分はある程度自動的に処理されます。自信がない方はクラウド会計ソフトを活用することを検討しましょう。

最後に、インボイス制度に備えて、免税事業者が検討すべき3つの方法をまとめました。

現在は免税事業者でも、消費税の課税事業者となることでインボイス発行事業者となることができます。消費税を納める義務が生じるため負担は増えますが、取引先との関係を考えて課税事業者を選択するのが最も手っ取り早い解決策です。消費税の計算方法は「原則課税」と「簡易課税」の2種類があるため、どちらか有利な方を選択してできるだけ負担を減らすことを考えましょう。

また、期間限定ですが、最初の3~4年間は「2割特例」があります。売上で受け取った消費税の2割だけ納税すれば大丈夫です。2割だけであれば、負担はそれほど大きくないでしょう。

なお、インボイス制度の影響が大きいのは取引先が事業者であるBtoBの事業者です。一方、小売業や飲食業など買い手の大半が一般消費者である場合は影響は限定的であると考えられます。クラブやBARなど常連に経営者が多い店はお客さんからインボイスの発行を求められる可能性もありますが、そうでなければ免税事業者のままでも影響は少ないでしょう。

記事前半でも触れましたが、あなたが代替のきかない存在になれば免税事業者のままでも取引先を失わないで済む可能性があります。

インボイス制度に備えてスキルアップや同業他社との差別化に取り組み、「この人がいないと仕事が回らない」と取引先に思わせることができれば交渉でも優位に立てるのではないでしょうか。

今までは「売上1,000万円を超えると消費税がかかる」と考えて売上をセーブしていた方もいるのではないでしょうか。しかし、インボイス制度開始後は、課税事業者になると、売上金額にかかわらず消費税がかかります。

これまでリミッターとなっていた売上1,000万円の壁がなくなるわけですから、売上アップを目論むことも対処法のひとつです。今まで免税であったことによる利益を上回るほどの売上アップに成功すれば、消費税の負担もそこまで気にならないのではないでしょうか。

インボイス制度が導入されるとやばい理由は以下の3点でした。

免税事業者は、次のような対策が考えられます。

インボイス制度が始まると、免税事業者であるフリーランス・個人事業主は、取引を停止されて仕事がなくなる可能性が高いのでは?といわれています。

しかし、可能性があるだけで、必ず仕事を失うというわけではありません。

取引先の立場からしても、新たな発注先を探すのは一苦労です。

現実的な路線としては、少し取引金額を下げるかわりに、取引を継続というところに落ち着くのではと考えられます。

インボイス制度では、「免税事業者」や「益税」が話題になっていますが、インボイス制度のそもそもの目的は、軽減税率に対応するためです。

つまり、軽減税率8%と標準税率10%のどちらであるかを明確にするための書類が「インボイス」です。

もともと2019年10月に軽減税率が導入されたとき一緒に導入するべきものでしたが、政府は混乱を避けたいために4年間延期しました。

インボイスについては改正された消費税法で明記されていますので、法律改正をしないかぎり、実施せざるを得ない状況です。

「免税事業者」や「益税」の問題は、副次的なものです。