【令和5年分】確定申告書の書き方(会社員・サラリーマン向け)

2023年2月16日~3月15日に行う、令和4年分の確定申告書の書き方について、会社員・公務員・サラリーマン向けに、…[続きを読む]

新型コロナウイルス感染拡大、そしてその後の物価高騰の影響で、低所得世帯への断続的な給付金が出て、事業者にも持続化給付金(個人最大100万円)、事業復活支援金(個人最大50万円)などが支給されました。

今回は、それらの給付金が課税対象になるのか、確定申告が必要なのかについて解説します。

目次

住民税非課税世帯を中心に支給された電力・ガス・食料品等価格高騰重点支援給付金など、国から家計へのの支援金は、所得には該当せず、課税対象にはなりませんでした。

それと同様に、子育て世帯・ひとり親世帯への臨時特別給付金、雇用保険の基本手当、傷病手当金、災害による災害忌慰金、生活再建支援金なども所得には該当しないので、課税対象にはなりません。

他にも、返済するタイプの給付金を受給した人もいらっしゃると思いますが、返済必要な給付金は借金と同様なので、課税対象にはなりません。

フリーランスなどの個人事業主は、持続化給付金として100万円の給付を申請したと思います。個人事業主が活用できたものには以下のものがありました。

これらの給付金や補助金、助成金は「事業所得」とみなされますので、課税対象になり、確定申告の必要があります。

課税対象かのポイントは、「事業者向けの給付金かどうか」です。

個人事業主の場合は、特別定額給付金などの家計への給付金と事業所得にみなされる給付金の2つを混同しがちなので、注意してください。

保証・融資制度を利用してお金を借りている場合は、借金と同じですのでその分は課税対象にはなりません。

法人も個人事業主と同じく、受給した給付金は所得とみなされ、法人税の申告が必要です。

持続化給付金・事業復活支援金や家賃支援給付金には所得税・住民税がかかります。消費税など他の税金はかかりません。

給付金や助成金については確定申告書の収入・所得の欄に記入する必要があります。例として個人事業主として飲食店を経営しているAさんの記入例を見ていきましょう。なお、Aさんの昨年の売り上げと受け取った助成金・給付金は以下のとおりであるとします。

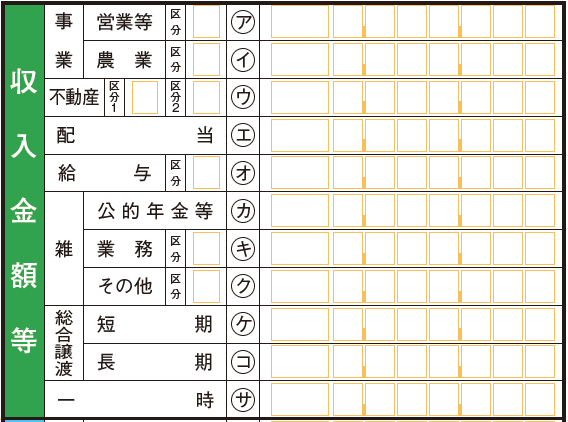

確定申告書の「収入金額等」の事業、営業等㋐の欄に収入総額を記入します。Aさんの例であれば、売上総額に給付金を合算した合計1,110万円を記入します。

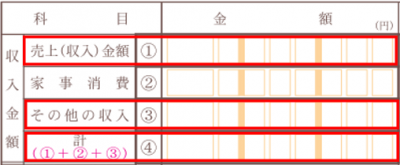

収入金額の売上(収入)金額①に通常の売上金である600万円を記入します。その他の収入③に給付金の510万円を記入します。その合計金額である1,110万円を下の計欄に記入します。

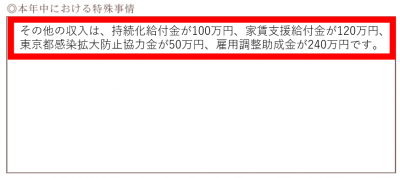

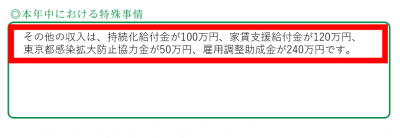

「本年中における特殊事情」に給付金の内訳を記入します。

売上(収入)金額①の欄に売上金額の総額と給付金の合計1,110万円を記入します。

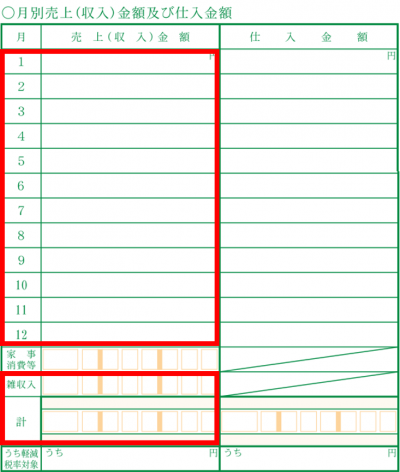

まずは通常の売上である600万を月額売上ごとに分けて記入してください。給付金は「雑収入」欄に510万円と記入します。計欄に売上金額の総額と給付金の合計1,110万円を記入します。

「本年中における特殊事情」に給付金の内訳を記入します。

下記のリンクから青色・白色両方の確定申告書を作成することができます。「作成開始」から自分の作成したい項目を選択し、入力していってください。

【リンク】国税庁:確定申告書等作成コーナー

家庭に給付された特別定額給付金などの給付金は課税対象にはなりません。ただし、個人事業主・法人に対して給付された給付金は課税対象になります。

個人事業主向けの事業復活支援金は所得とみなされますので、すべての所得の合計額が48万円を超える場合は、確定申告が必要です。

家庭の支援目的である特別定額給付金は非課税です。確定申告は不要です。