確定申告の収支内訳書とは? 書き方を画像で解説!

収支内訳書は、白色申告に必要な書類で、確定申告書に添付して提出します。

この記事では、収支内訳書の作成方法について、税理士の杉谷大輔さんに分かりやすく解説していただきます!

目次

1. 収支内訳書って何? 作成方法は?

(1)収支内訳書とは

収支内訳書は1年間の収益や経費の金額をまとめた書類で、白色申告をする人が確定申告書に添付するものです。白色申告の人は決算書を作成する義務がない代わりに、決算書の簡略バージョンである収支内訳書の作成が求められます。

(2)収支内訳書の作成が不要な人

収支内訳書の作成が義務付けられているのは、事業所得、不動産所得、または山林所得を有する人です。これらの所得がない人、たとえば給与所得と雑所得しかない人は、全ての所得について収支内訳書の作成は不要です。

(3)収支内訳書の作成方法|スマホやエクセルで作れる?

収支内訳書の作成方法は、大きく分けて次の4通りがあります。

- 税務署や国税庁ホームページで用紙を手に入れて手書きする

- 国税庁HPの「確定申告書作成コーナー」で作成する

- 一般の方が公開しているエクセルシートを使って作成する

- 市販の確定申告ソフトを使う

この4通りの方法のメリット・デメリットを表にまとめました。

| 方法 | メリット | デメリット | 評価 |

|---|---|---|---|

| 1 | ボールペンがあれば作成できる(PC不要) | 手書きなのでPCで作成するより時間がかかる | △ |

| 2 | ・専門的な知識不要で作成できる ・利用料金が無料 ・国税庁のサイトなので信頼できる |

・PCが必要 ・スマホでの作成はできない |

◎ |

| 3 | 手書きが不要 | 一般の方が作成しているので、正しい様式かを自ら判断する必要あり | × |

| 4 | ・専門的な知識不要で作成できる ・スマホで作成できるソフトもある (例:確定申告freee、マネーフォワードクラウド確定申告) |

利用料金が必要 | 〇 |

この4通りの方法では、2の「国税庁の確定申告書作成コーナーで作成する」を特にオススメします。利用料金も不要ですし、国税庁のサイトなので内容も信頼が置けるためです。

日常的にfreeeやマネーフォワードを使っている方は、それぞれの確定申告サービスを使ってもよいでしょう。サービスによってはスマートフォンで収支内訳書が作成できますので、PCを持っていない方にとっては便利です。

2. 収支内訳書の書き方

上述の確定申告書作成コーナーではページにアクセスして「作成開始」を選び、表示される質問に答えていくことで収支内訳書が出来上がります。

この章では、国税庁HPや税務署で入手した様式に手書きで記入する方法を説明していきます。確定申告書作成コーナーで作成した書類のチェックをするときなどにも役立ててみてください。

モデルケースの説明

以下では、東京都立川市で「フレッシュ立川」という屋号の八百屋を営む甲村茂雄さんの2020年における収支内訳書の作成例を解説します。

甲村さんの2020年における状況は次のとおりです。

- 八百屋の従業員は甲村さんと甲村の妻の2名

- 白色申告をしている

- 持続化給付金100万円を受領した

(1)使用する収支内訳書

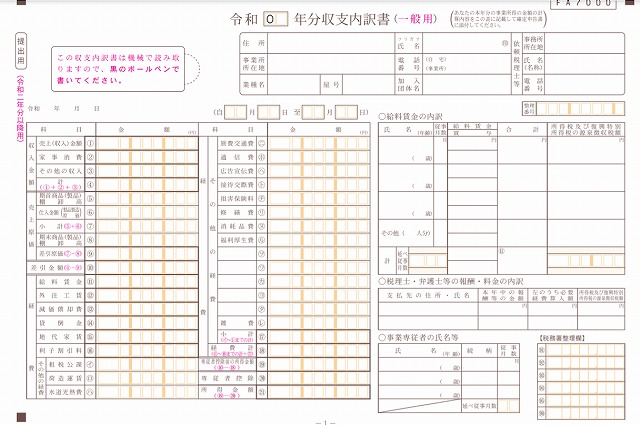

収支内訳書には、一般用、農業所得用、不動産所得用の三種類があります。八百屋のような事業所得の場合は、「一般用」を使用します。

(2)持続化給付金の記入欄・書き方は?

受け取った金額を「収入金額」欄の「その他」に記入することになります。

(3)収支内訳書1枚目の書き方

収支内訳書の記入欄を上から順に説明していきます。

エリア① 申告者情報

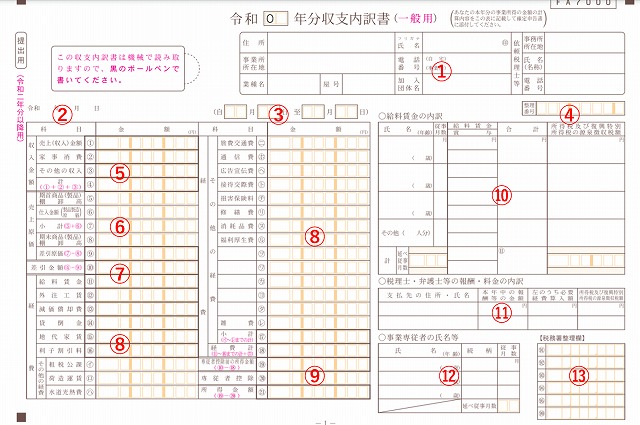

このエリアでは、納税者の方の基本情報を記入します。

| 欄 | 記入すべき事項 | 甲村さんの具体例 |

|---|---|---|

| 住所 | 納税者が居住している住所を記入します | 甲村さんは東京都国立市に住んでいるので国立市の住所を記入します |

| 事業所所在地 | 納税者が事業を行っている場所を記入します | 甲村さんは東京都立川市で八百屋を営んでいるので立川市の住所を記入します |

| 業種名 | 納税者の業種名を記入します | 「物品販売業」と記入します |

| 屋号 | 事業の屋号を記入します | 「フレッシュ立川」と記入します |

| 氏名 | 納税者の氏名を記入します | 「甲村茂雄」と記入します |

| 電話番号 | 納税者の電話番号を記入します | 「042-XXX-XXXX」と記入します |

| 加入団体名 | 帳簿や申告の指導・助言を受けている団体があれば、その団体名を記入します | 甲村さんは団体の指導等を受けていないので、この欄は空欄にします |

| 依頼税理士等 | 関与税理士がいれば、その情報を記入します | 甲村さんは税理士に関与してもらったことがないので、この欄は空欄にします |

エリア② 提出日

このエリアでは、確定申告書の提出日を記入します。たとえば、2024年3月1日に確定申告書を提出する場合は、「令和6年3月1日」と記入します。

エリア③ 期間

このエリアでは、いつからいつまでの期間の確定申告書を提出するかを書きます。個人の確定申告期間は1月1日から12月31日までと決まっていますので、(自 1月 1日 至 12月31日)となるように数字を記入します。

エリア④ 整理番号

整理番号のエリアは税務署使用欄ですから、空欄にしておきます。

エリア⑤ 収入金額

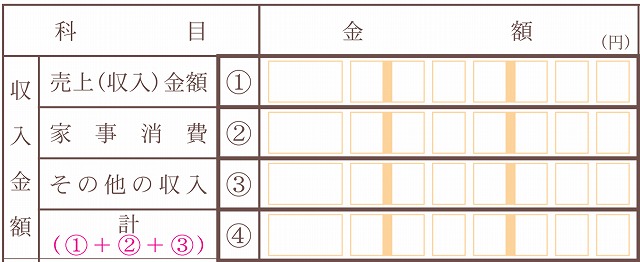

このエリアでは、1年間の収入金額を記入します。各欄の記入方法は下記のとおりです。

| 欄 | 記入すべき事項 | 甲村さんの具体例 |

|---|---|---|

| 売上(収入)金額 | 1年分の売上金額を記入します | フレッシュ立川の売上金額は780万円でしたので、「7,800,000」と記入します |

| 家事消費 | 商品を自分たちで食べたり、友人にあげたりした場合の金額を記入します (この金額は、通常の売値の70%と仕入れ値の高い方です) |

甲村さんは売れ残り野菜を日常的に自宅で消費していました。左記の「金額」の合計額を計算すると20万円になったので、「200,000」と記入します |

| その他の収入 | 本業以外の収入があれば記入します | 持続化給付金100万円を受け取っていたので、「1,000,000」と記入します |

| 計 | 上記三項目の合計額を記入します | 「9,000,000」と記入します |

なお、一人10万円の「特別定額給付金」は非課税なので上記の「その他の収入」に入れる必要はありません。

エリア⑥ 売上原価

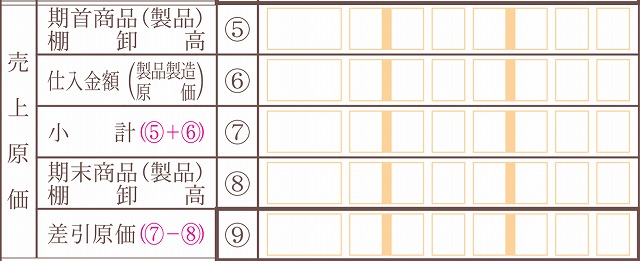

このエリアでは、1年間の売上原価の金額を記入します。各欄の記入方法は下記のとおりです。

| 欄 | 記入すべき事項 | 甲村さんの具体例 |

|---|---|---|

| 期首商品(製品)棚卸高 | 期首(1月1日)時点の商品在庫金額を記入します | フレッシュ立川の期首商品在庫は30万円でしたので、「300,000」と記入します |

| 仕入金額(製品製造原価) | 1年分の仕入金額を記入します | 1年分の仕入金額は500万円でしたので、「5,000,000」と記入します |

| 小計 | 上記二項目の合計額を記入します | 「5,300,000」と記入します |

| 期末商品(製品)棚卸高 | 期末(12月31日)時点の商品在庫金額を記入します | フレッシュ立川の期末商品在庫は30万円でしたので、「300,000」と記入します |

| 差引原価 | 小計から期末商品(製品)棚卸高を引いた金額を記入します | 「5,000,000」と記入します |

⑦のエリア

このエリアでは、収入金額から原価の金額を引いた金額(つまり粗利益の金額)を記入します。

甲村さんの場合は、900万円から500万円を引いた金額である「4,000,000」と記入します。

エリア⑧ 経費

このエリアでは、1年間の経費の金額を記入します。

| 欄 | 記入すべき事項 | 甲村さんの具体例 |

|---|---|---|

| 給与賃金 | 社員やアルバイトに対して支払った給与などを記入します (納税者の配偶者または親族に給与を支払ったとしてもその分は記入しません) |

フレッシュ立川の従業員は甲村さんと妻のみですから、何も記入しません |

| 外注工賃 | 外注先に業務を依頼したときの外注費などを記入します | 2020年の外注費は0円でしたので、何も記入しません |

| 減価償却費 | 減価償却費を記入します | フレッシュ立川の有形固定資産は軽トラック1台のみで、その減価償却費は25万円でしたので、「250,000」と記入します |

| 貸倒金 | 売掛金などが回収できなくなった場合に使用します | 2020年において回収できなくなった売掛金などはありませんでしたので、何も記入しません |

| 地代家賃 | 大家に支払った家賃などを記入します | フレッシュ立川の店舗は多摩ビル管理株式会社から1ヶ月10万円で借りているので、「1,200,000」と記入します |

| 利子割引料 | 借入金の利息などを記入します | 甲村さんは借入金がないため、何も記入しません |

| 租税公課 | 個人事業税、固定資産税、印紙税、不動産取得税などを記入します (支払った所得税、住民税の額は記入しません) |

甲村さんは個人事業税として5万円を支払ったので、「50,000」と記入します |

| 荷造運賃 | 商品などの梱包・発送費用などを記入します | 2020年の梱包材購入代は1万円でしたので、「10,000」と記入します |

| 水道光熱費 | 水道代、電気代、ガス代などを記入します | 2020年の水道代、ガス代、電気代の合計額は5万円でしたので、「50,000」と記入します |

| 旅費交通費 | 電車代、自動車のガソリン代などを記入します | 2020年の軽トラックのガソリン代は2万円でしたので、「20,000」と記入します |

| 通信費 | 電話代、インターネット代などを記入します | 2020年の電話代は3万円でしたので、「30,000」と記入します |

| 広告宣伝費 | 広告宣伝に要した費用などを記入します | 2020年の広告宣伝費用は0円でしたので、何も記入しません |

| 損害保険料 | 自動車保険や建物の火災保険料などを記入します | 2020年の損害保険料は1万円でしたので、「10,000」と記入します |

| 修繕費 | 建物や器具備品の修理代などを記入します | 2020年の修繕費用は0円でしたので、何も記入しません |

| 消耗品費 | 消耗品の購入費用などを記入します | 2020年の消耗品費は5千円でしたので、「5,000」と記入します |

| 福利厚生費 | 従業員の福利厚生費用などを記入します | 2020年の福利厚生費用は0円でしたので、何も記入しません |

| 雑費 | 上記のいずれにも該当しない費用があればその費用を記入します | 2020年の雑費は0円でしたので、何も記入しません |

| 小計 | 「租税公課」から「雑費」までの合計額を記入します | 「175,000」と記入します |

| 経費計 | 「給与賃金」から「利子割引料」までの合計額と、「小計」の額の合算値を記入します | 「1,625,000」と記入します |

エリア⑨ 専従者控除

このエリアでは、専従者控除を記入します。

専従者控除の金額は、事業専従者が納税者の配偶者であれば86万円、配偶者以外であれば50万円です(専従者控除前の所得金額を事業専従者+1で割った金額がこれらの金額に満たなければ、その金額です)。

| 欄 | 記入すべき事項 | 甲村さんの具体例 |

|---|---|---|

| 専従者控除前の所得金額 | 粗利益から経費を引いた金額を記入します | 400万円から162万5千円を引いた金額である「2,375,000」と記入します |

| 専従者控除 | 事業専従者が配偶者であれば86万円、親族であれば1人につき50万円を記入します | 甲村さんの事業専従者は配偶者ですので、「860,000」と記入します |

| 所得金額 | 専従者控除前の所得金額から専従者控除額を引いた金額を記入します | 「1,515,000」と記入します |

エリア⑩ 給与賃金

このエリアでは、給与賃金の内訳を記入します。甲村さんは給与賃金を支払っていませんから、このエリアは何も記入しませんが、従業員を雇っている方は下記の内容を記入しましょう。

| 欄 | 記入すべき事項 |

|---|---|

| 氏名 | 従業者の氏名を記入します |

| 年齢 | 従業者の年齢(収支内訳書記入時の年齢)を記入します |

| 従事月数 | その年の1月から12月までのうち、その従業者が働いていた月数を記入します。たとえば、ある従業者が2020年7月18日から2020年11月10日まで働いていた場合、従事月数は5か月ですので、「5」と記入します |

| 給与賃金 | 上記の従事期間中に支払った給料賃金の金額を記入します |

| 賞与 | 上記の従事期間中に支払った賞与(ボーナス)の金額を記入します |

| 所得税及び復興特別所得税の源泉徴収税額 | 上記の給与賃金及び賞与を支払う際に源泉徴収した金額があれば記入します |

なお、「計」の行には各人の合計を記入します。「延べ従事月数」は、各人の従事月数の合計を記入します。たとえば、Aさんは10か月、Bさんは12か月の従事月数だった場合、「延べ従事月数」の欄には「22」と記入します。

エリア⑪ 税理士・弁護士への報酬

このエリアでは、税理士・弁護士等の報酬料金の内訳を記入します。

甲村さんは税理士・弁護士報酬を支払っていませんから、このエリアは何も記入しません。

エリア⑫ 事業専従者

このエリアでは、事業専従者の氏名などを記入します。

| 欄 | 記入すべき事項 | 甲村さんの具体例 |

|---|---|---|

| 氏名(年齢) | 事業専従者の氏名と年齢を記入します | 甲村さんの妻の氏名と年齢を記入します |

| 続柄 | 事業専従者の納税者との関係を記入します | 「妻」と記入します |

| 従事月数 | 事業専従者の従事月数を記入します | 「12」と記入します |

エリア⑬ 税務署整理欄

このエリアは税務署処理欄ですので、何も記入しません。

(4)収支内訳書2枚目の書き方

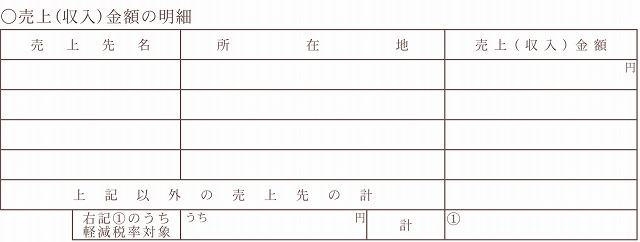

エリア⑭ 売上金額の明細

このエリアでは、売上金額の明細を記入します。継続的な取引を行う相手がいれば売上先名などを記入しますが、いなければ「上記以外の売上先の計」に売上金額を記入します。

甲村さんは一般消費者相手の商売ですので、「上記以外の売上先の計」に「9,000,000」と記入します。

なお、「右記⑥のうち軽減税率対象」という欄もありますが、この欄には数字を書いても書かなくてもどちらでも良いです(仕入金額の明細も同じです)。

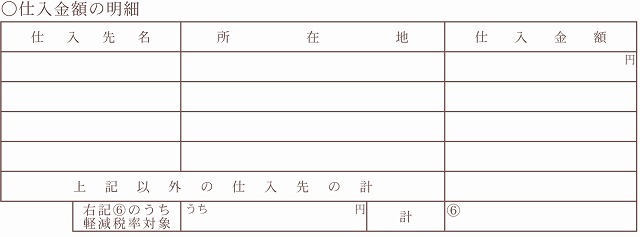

エリア⑮ 仕入金額の明細

このエリアでは、仕入金額の明細を記入します。売上明細の金額と同じく、継続的な取引を行う相手がいれば仕入先名などを記入します。

甲村さんの場合、仕入は全て株式会社立川青果から行っているとすると、「仕入先名」に「株式会社立川青果」、「所在地」に立川青果の住所、「仕入金額」に「5,000,000」と記入します。

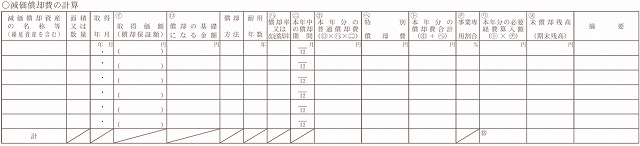

エリア⑯ 減価償却費の明細

このエリアでは、減価償却費の計算の明細を記入します。

甲村さんの減価償却資産は去年の1月1日に100万円で購入した軽トラックで、軽トラックの耐用年数4年を定額法で償却している場合の各欄に記入する内容は次のとおりです。

| 欄 | 甲村さんの具体例 |

|---|---|

| 減価資産の名称等 | 「車両」と記入します |

| 面積又は数量 | 「1」と記入します |

| 取得価額 | 「1,000,000」と記入します |

| 償却の基礎になる金額 | 「1,000,000」と記入します (定額法の場合、平成19年3月以前に取得した資産でなければ、取得価額と同額を記入します) |

| 償却方法 | 「定額」と記入します |

| 耐用年数 | 「4」と記入します |

| 償却率 | 「0.25」と記入します (1を耐用年数である4で割った数字です) |

| 本年中の償却期間 | 「12」と記入します (期中で取得した資産の場合は、月数按分した月数を記入します) |

| 本年分の普通償却費 | 「250,000」と記入します (100万の25%で25万です) |

| 本年分の償却費合計 | 「250,000」と記入します (特別償却費がなければ、本年分の普通償却費と同額を記入します) |

| 事業専用割合 | 「100」と記入します (一部家事用(=事業用以外)に使っている場合は、事業用に使っている割合を記入します) |

| 本年分の必要経費算入額 | 「250,000」と記入します (事業専用割合が100であれば、本年分の償却費合計と同額を記入します) |

| 未償却残高 | 「500,000」と記入します (前年の償却費が25万円、本年の償却費が25万円ですので、取得価額から25万円と25万円を引いた50万円を記入します) |

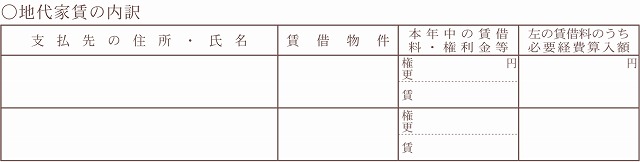

エリア⑰ 地代・家賃

このエリアでは、支払い地代の内訳を記入します。甲村さんの場合は、次のように記入します。

| 欄 | 甲村さんの具体例 |

|---|---|

| 支払先の住所・氏名 | 多摩ビル管理株式会社 立川市XXX (多摩ビル管理の住所を記入します) |

| 賃借物件 | 「店舗」と記入します |

| 本年中の賃借料・権利金等 | 「賃」を丸囲みして、その隣に「1,200,000」と記入します |

| 左の賃借料のうち必要経費算入額 | 「1,200,000」と記入します (事業専用割合が100であれば、本年中のの賃借料・権利金等と同額を記入します) |

エリア⑱のエリア

たとえば、甲村さんが事業用資金300万円を東京都八王子市の株式会社A商事から借り入れ、2020年において利息10万円を支払った場合の記載例は次のとおりです(元本は1円も返済していないものとします)。

| 欄 | 記入すべき事項 | 甲村さんの場合 |

|---|---|---|

| 支払先の住所・氏名 | 借入先の住所・氏名を記入します | 「東京都八王子市XXX、株式会社A商事」と記入します |

| 期末現在の借入金等の額 | 12月31日時点の借入金残高を記入します | 「300万円」と記入します |

| 本年中の利子割引料 | その年に支払った利息を記入します | 「10万円」と記入します |

| 左のうち必要経費算入額 | 借入金のうち家事用のものがあれば、「本年中の利子割引料」から家事用のものを引いた金額を記入します | 300万円はすべて事業用なので、「本年中の利子割引料」と同じ金額、つまり「10万円」と記入します |

エリア㉑ 特殊事情

こちらの欄は税務署への伝言用に使うので、記載が義務付けられるケースはありません。

この欄に記載すると良いのは、前年から売り上げが倍増している理由や原価率が大幅に悪化している理由など、税務署が着目しそうな項目です。この欄にそういった理由を記載しておくことで、税務署からの連絡を受けずに済む可能性があります。

収支内訳書の書き方の説明は以上です。

3. 確定申告書に添付する収支内訳書は控え? 原本?

作成した収支内訳書は確定申告書に添付して税務署へ提出します。税務署で直接書類を提出する場合、または郵送で送る場合は確定申告書と収支内訳書をセットで提出します(この場合、税務署には原本を提出します)。

e-Taxで提出する場合は、提出の際に収支内訳書を添付することを忘れないようにしましょう。

収支内訳書も確定申告書類の一部であり、後々の税務調査で参照されますから、収支内訳書のコピーは必ず保管するようにしてください。保管期間は7年です。

クラウド会計シェアNo1

クラウド会計シェアNo1

4. まとめ

収支内訳書とは?

1年間の収益や経費の金額をまとめた書類で、白色申告をする人が確定申告書に添付するものです。

事業所得、不動産所得、または山林所得を有する人は収支内訳書か決算書の作成が必要になります。

収支内訳書の作成方法は?

収支内訳書の作成方法は、大きく分けて次の4通りがあります。

- 税務署や国税庁ホームページで用紙を手に入れて手書きする

- 国税庁HPの「確定申告書作成コーナー」で作成する

- 一般の方が公開しているエクセルシートを使って作成する

- 市販の確定申告ソフトを使う

このうち、「国税庁の確定申告書作成コーナーで作成する」を特にオススメします。利用料金も不要ですし、国税庁のサイトなので内容も信頼が置けるためです。