外国人にも年末調整が必要? 技能実習生・研修生の手続き方法は?

会社には従業員の年末調整を行う義務がありますが、技能実習生・研修生など外国人スタッフを雇用している場合、どのような対応が必要なのでしょうか? この記事では外国人の源泉徴収と年末調整についてわかりやすく解説していきます。

この記事ではこんな疑問にお答えします!

- 外国人スタッフに年末調整は必要なの?

- 外国人スタッフの年末調整はどのように処理すればいいの?

- 外国人スタッフにどう指示すればいい? 書類や書き方は日本人と一緒でいいの?

目次

1.外国人従業員の年末調整の基本①|源泉徴収

そもそも年末調整とは何のために行う手続きでしょうか? 毎月の給与からは源泉所得税が控除されていますが、その金額はあくまで概算の金額です。その概算で控除した所得税額を、正確な所得税へと調整するため行うのが年末調整ですね。

では、従業員が外国人であった場合に処理が異なる点はあるのでしょうか?

外国人従業員であったとしても毎月の給与から源泉所得税を控除し、国に納付する義務がある点は日本人の従業員と同じです。ただし、その税率や年末調整の有無はその外国人従業員の区分によって異なります。その区分については次章で解説します。

まずは外国人従業員には年末調整が必要な人と不要な人がいる点を頭に入れておきましょう。

2.外国人従業員の年末調整の基本②|居住者・非居住者の区分

日本で働く外国人は「居住者」と「非居住者」に、居住者はさらに「永住者」と「非永住者」に区分されます。これらいずれの区分に該当する外国人であっても、毎月の給与から源泉徴収する必要があります。ただし、その源泉徴収する所得税の税率はそれぞれの区分によって異なります。

なお、上記4つの区分のうち、年末調整が必要となるのは「居住者」のみです。

(1)「居住者」の外国人従業員には年末調整が必要

「居住者」とは、簡単に言えば「日本に居住していると認められる人」のことを指します。より具体的に言うと以下の「いずれか」に該当する人が居住者となります。

- 日本に住所がある人

- 日本に1年以上住み続けている人

日本に住所があるか、住所がなくても実際に日本に1年以上住み続けていれば「居住者」と判定されます。

先ほども触れましたが、居住者である外国人社員の税務上の取り扱いは日本人社員と何ら変わるところはありません。したがって、源泉徴収する所得税の税率も日本人と同じとなり、当然年末調整も日本人と同様に行うこととなります。

なお、住民税は「1月1日時点で日本国内に居住している人」に対して課されるため、居住者には課税されます。

「永住者」と「非永住者」の取り扱い

「居住者」をさらに細かく区分すると「永住者」と「非永住者」に分かれます。

非永住者とは以下の要件を全て満たす人を指します。

- 居住者のうち、日本国籍を有していない外国人であること

- 過去10年以内に、日本に住所を有していた又は住み続けていた期間の合計が5年以下であること

非永住者の課税対象や範囲はどのようになっているのでしょうか? 非永住者は以下の2点に対して課税されます。

- 国外源泉所得以外の所得

- 国外源泉所得のうち日本国内で支払われたもの、又は海外から送金されたもの

「国外源泉所得」の意味を簡単に説明すると、「その所得が生じた原因が国外にある所得のことをいいます。要するに日本国内で勤務したことによる給与収入は「国内源泉所得」であり「国外源泉所得以外の所得」として課税されます。

したがって非永住者の給与収入については日本人と同様の税率で源泉徴収をし、年末調整を行う必要があります。

一方、永住者とは「居住者のうち非永住者以外の外国人」を指します。永住者は全ての所得が課税対象となるため、給与収入について日本人と同様に源泉徴収、年末調整を行います。

(2)「非居住者」の外国人従業員に年末調整は不要

非居住者とは、居住者以外の人を指します。より具体的に言えば、「生活の拠点が海外にある人」とも言えるでしょう。

非居住者の所得税の処理は居住者とは少し異なります。まず給与からの源泉徴収自体は必要となります。ただし、源泉徴収の税率は一律20.42%です。居住者の源泉税額は税率は固定されていないため、その点に違いがあります。

非居住者の所得税は税率が20.42%で確定しているため、年末調整の処理は不要です。言い換えれば「非居住者は源泉徴収のみで完結する」ということです。

また、非居住者は「1月1日時点で日本国内に居住していない」ため、住民税は課されません。

なお、国際的二重課税を排除するため、日本と「租税条約」を結ぶ国に居住する非居住者については「租税条約に関する届出書」を提出することで税の軽減や免除を受けられる場合があります。気になる方は確認してみることをおすすめします。

(3)外国人技能実習生・研修生は「居住者」と「非居住者」のどちらに該当する?

外国人技能実習生や研修生、インターン、ワーキングホリデー、アルバイト等の外国人が居住者に該当するか否かは、上記の「居住者」の条件に当てはまれば居住者となり、当てはまらなければ非居住者となります。勤務している年数ではなく、日本における住所の有無、日本に住んでいる年数で判定する点に注意が必要です。

技能実習生・研修生は通常「日本に1年以上住み続けている」ため、居住者に該当することが多いです。

逆に、ワーキングホリデービザで来日している外国人は通常「日本に1年以上住み続けていない」ため、非居住者に該当します。

3.年末調整では外国人従業員も扶養控除を受けられる

外国人従業員が年末調整をする場合、日本人と同様に各種控除が受けられます。当然、外国人従業員に扶養する家族がいれば扶養控除を受けることができます。外国人従業員が扶養控除を利用する場合、その扶養家族が日本国内に住んでいるのか、国外に住んでいるのかによって対応が変わります。

ただし、扶養親族が国内に居住していても、国外に居住していても、扶養控除の対象となるのは「配偶者、6親等内の血族、3親等内の姻族」で、生計を一にしていることが前提となります。

(1)扶養する家族が国内にいる場合

扶養親族が日本国内に居住している場合は、日本人の従業員と同様の手続き方法となります。具体的には「扶養控除申告書」に配偶者、扶養親族の氏名、生年月日、続柄、所得金額、住所等を記載し、配偶者控除を受ける場合には「配偶者控除申告書」に同様に必要事項を記載します。これらの申告書の提出を受ければ控除を利用することができます。特別な添付書類等も必要ありません。

(こちらは日本人の家族の場合のサンプルです)

(2)扶養する家族が国外にいる場合

扶養家族が国外に居住している場合、下記の書類の提出が義務づけられています。

- 親族関係書類

- 送金関係書類

外国人従業員から受け取ったこれらの書類は、扶養控除等申告書等の年末調整関係書類と併せて7年間保存することが求められています。年末調整の際に必要となる書類ですので、その他の年末調整書類を提出するタイミングで同時に提出を求めましょう。もし書類の準備が間に合わない場合は、遅くとも年末調整期限である翌年1月31日までに提出してもらう必要があります。

これら2種類の書類にはどのような書類が該当するのか、注意点も含めて解説していきます。

(3)親族関係書類とは

親族関係書類とは、「その親族が本当に従業員の親族であることを証明するための書類」です。具体的には以下の表を参照してください。

| 区分 | 親族関係書類として認められる書類 | 具体例 |

|---|---|---|

| 国外扶養親族が日本人の場合 | 【①と②の両方の書類が必要】 ①国又は地方公共団体が発行した書類の原本 ②国外居住親族のパスポートの写し |

・戸籍の附票の写し(原本) ・パスポート(コピー) |

| 国外扶養親族が外国人の場合 | 外国政府等が発行した書類で、国外居住親族の氏名、生年月日、住所の記載があるもの | ・戸籍謄本 ・出生証明書 ・婚姻証明書等 |

ここでは「外国人従業員」の年末調整について解説していますので、ほとんどの方は「国外扶養親族が外国人の場合」に当てはまるかと思います。「外国政府等が発行した書類」には、戸籍謄本や出生証明書、婚姻証明書等が該当します。また、外国語で作成されている書類には翻訳文も必要となる点に注意が必要です。

運転免許証等も公的な書類で氏名、生年月日、住所の記載がありますが、親族関係を証明する書類ではないため、親族関係書類としては使用できません。もし1種類の書類では情報が不足している場合には、複数の書類を併せて提出する必要があります。

外国人従業員から親族関係書類を受け取った際には、以下の点をチェックしましょう。

- 原本が提出されているか

- 翻訳文が付されているか

- 氏名・生年月日・住所が記載されているか

(4)送金関係書類とは

送金関係書類とは、「国外に住む親族に対して実際に送金を行っているという事実を裏付けるための書類」です。具体的には以下の1又は2の書類を指します。

- 金融機関の書類で、金融機関が行う為替取引により居住者から国外居住親族に送金したことを証明する書類

- 国外居住親族がクレジットカードで商品等を購入したことにより、その商品の購入代金をその居住者から受領したことを明らかにする書類

これらの送金関係書類は原本である必要はなく、写しを提出すればOKです。

① 金融機関の書類で、金融機関が行う為替取引により居住者から国外居住親族に送金したことを証明する書類

1つめの「送金を証明する書類」には以下のようなものが該当します。ただし、通帳の写し等を送金関係書類として使用する場合には、「送金者の氏名」「受領者の氏名」「送金日」「送金額」が記載されている必要があります。

- 金融機関で海外送金を行った際の「外国送金依頼書」

- 銀行の「利用明細書」「通帳の写し」等

海外に扶養親族がいる外国人の中には「帰国した際に生活費を手渡ししている」という方も多いと思いますが、その場合は送金関係書類が無いこととなるため、原則として扶養控除は認められません。また、例えば国外扶養親族が配偶者と子どもである場合、それぞれの扶養親族に対して送金したことを証明する書類が必要となります。「配偶者に子どもの生活費もまとめて送金している」という方は配偶者分の控除しか認められません。

② 国外居住親族がクレジットカードで商品等を購入したことにより、その商品の購入代金をその居住者から受領したことを明らかにする書類

こちらに該当する書類は、簡単に言えば「クレジットカードの家族カードの利用明細」です。国外扶養親族が実際にそのカードを利用して買い物等をしていることを証明する必要があります。

これらの書類を受け取った時は以下のポイントを確認しましょう。

- 「送金者の氏名」「受領者の氏名」「送金日」「送金額」が記載されているか(1の書類)

- クレジットカードの名義人が本人であるか(2の書類)

- 利用日が年内であるか(2の書類)

- 家族が利用したものであるか(2の書類)

- 利用代金の支払者が本人であるか(2の書類)

4.外国人従業員の年末調整書類と書き方

ここからは外国人従業員が年末調整書類を記入する際に必要となる書類と、その記入方法について解説します。

(1)外国人の年末調整で必要な書類

外国人従業員の年末調整で必要となる書類は、3章で解説した「親族関係書類」「送金関係書類」以外には日本人と異なるところはありません。必要となるのは扶養控除申告書と、配偶者控除を受ける場合には配偶者控除申告書、保険料控除を受ける場合には保険料控除申告書を提出します。保険料控除を受ける場合には日本人同様「控除証明書」の添付が必要です。

(2)外国人の年末調整の書き方|注意点・印鑑の扱い

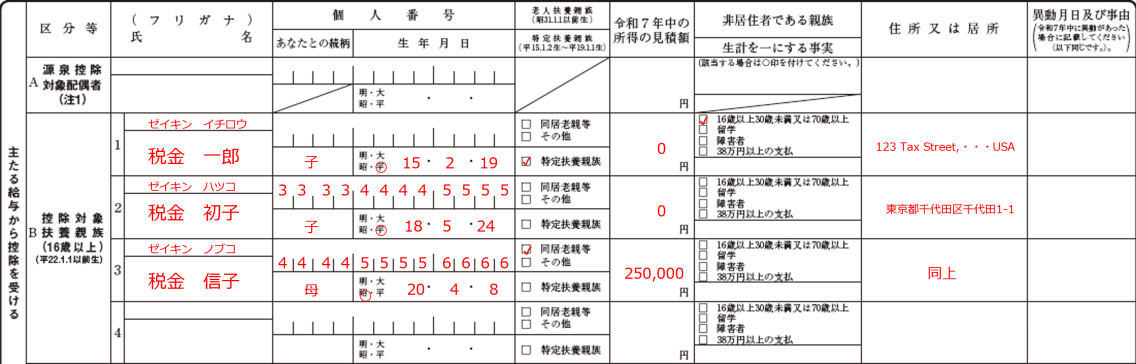

外国人従業員の年末調整申告書の記載方法についても、基本的には日本人と変わりありません。ただし、国外に居住している親族について配偶者控除・扶養控除を受ける場合、以下に注意が必要です。

- 扶養控除申告書の「非居住者である親族」欄に、〇を記載する

- 配偶者控除申告書の「非居住者である配偶者」欄に、〇を記載する

- 扶養控除申告書、配偶者控除申告書の「生計を一にする事実」欄に、非居住者である配偶者・扶養親族への送金額の合計額を記載する

また、外国人従業員には印鑑を持っていない方が多いと思います。年末調整の申告書には印鑑の押印欄がありますが、外国人についてはサインをすることで印鑑の代わりとすることが認められています。

5.外国人スタッフがいる企業担当者からのよくある質問

外国人従業員を抱える企業担当者によくある疑問と回答をまとめました。年末調整の際に参考にしてください。

(1)外国人労働者が年末調整前に居住者から非居住者に変わった場合はどうすればよいですか?

外国人労働者が年の途中で居住者から非居住者となった場合、居住者であった期間中に支払った給与を元に年末調整を行う必要があります。非居住者となった後にも給与の支払いが継続している場合には、毎月の給与から20.42%の源泉所得税を徴収しますが、年末調整は不要です。

例えば「10月から非居住者となって支払いを継続している」という場合なら、1~9月の給与については年末調整を行い、10~12月の給与は20.42%の源泉所得税だけを行う、という形になります。

(2)外国人が海外に転勤した際の年末調整はどうなりますか?

居住者であった外国人が1年以上の海外転勤をする場合、その出国の日までに年末調整をする必要があります。社会保険料控除や生命保険料控除などの対象となる金額も出国日までに支払った金額となります。

(3)技能実習生が帰国する際の年末調整はどうなりますか?

技能実習生が帰国する場合、その出国日までに年末調整を行う必要があります。社会保険料控除や生命保険料控除などの対象となる金額も出国日までに支払った金額です。

(4)年末調整について外国人スタッフに説明したいのですが、どのように説明すればよいでしょうか

年末調整の仕組み自体については、「毎月の給与から天引きしている源泉所得税は概算の金額であること」「概算で天引きした所得税を正確な金額に調整するための手続きであること」を説明しましょう。

外国人従業員の方から最も質問されるのは恐らく「送金関係書類」についてではないでしょうか。送金には手数料がかかりますし「なぜ手渡しではダメなのか」と納得しない外国人も多いかと思います。このような制度となっている背景として、過大な扶養控除を防ぐという目的があります。

例えば発展途上国から出稼ぎに来ているような方の場合、実際に十人以上の扶養親族がいることも考えられます。しかしその実態は日本からは正確に把握することは困難です。架空の扶養親族を記載することによって過大に扶養控除を受ける外国人がいることも否定できないため、このように厳格な証明書が必要とされていると説明しましょう。

まとめ

外国人スタッフを雇用している企業担当者の方に向けて「外国人スタッフの年末調整」について解説しました。最後に、この記事の重要ポイントをおさらいしましょう。

外国人従業員の年末調整の重要ポイントは……

- 「日本に住所がある」あるいは「日本に1年以上住み続けている」外国人従業員は年末調整が必要

- 外国人従業員が扶養控除を受けるには「親族関係書類」と「送金関係書類」の提出が必要

- 印鑑がない従業員はサインでOK

年末調整についてまだ解決していない疑問がある方は以下の記事もおすすめです。ぜひ併せてご参照くださいね。

年末調整についてもっと詳しく!