支払調書にマイナンバーの記載は必要なのか?

毎年12月から1月にかけて、従業員の年末調整や源泉徴収票の発行、税務署への支払調書提出など会社の経理担当者にとって多忙な時期です。

その中でも、特に経理担当者が対応に困る業務が「支払調書のマイナンバー業務」です。

支払調書にマイナンバーを記載する必要があるのか?どうやってマイナンバーを収集するのか?頭を悩ませることでしょう。

ここでは、支払調書とマイナンバーの関係性、マイナンバーの確認方法をご紹介します。

1.支払調書の種類

支払調書とは、会社や個人が1年間に支払った特定の費用の情報を税務署に提出する書類です。マイナンバー制度が導入され、平成28年分以降の支払調書には相手先のマイナンバーの記載が義務化されました。

支払先のマイナンバーを記載することで、行政事務の効率化が図られています。ただし、全ての支払調書にマイナンバーの記載が必要なわけではなく、主に次の4つの支払調書および源泉徴収票が記載の対象になります。

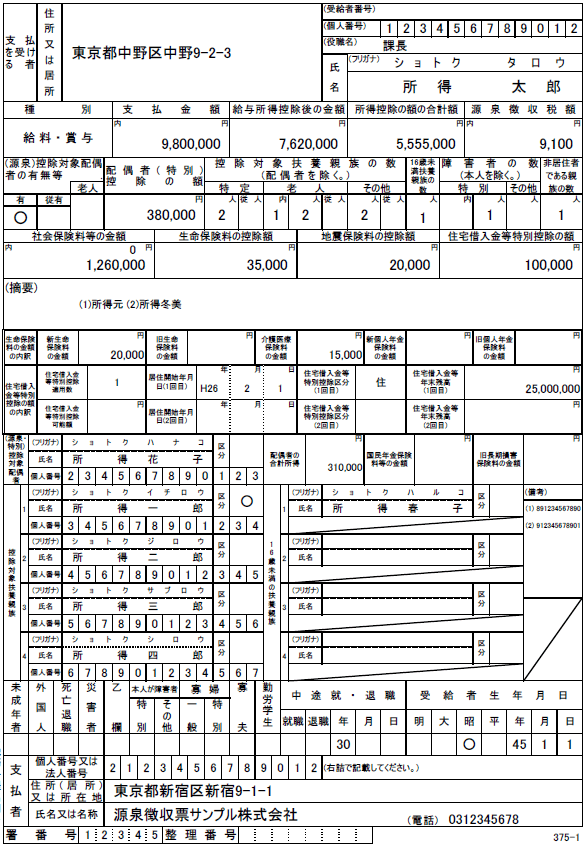

給与所得の源泉徴収票

給与所得の源泉徴収票の税務署への提出は、年間500万円超の年末調整をした給与収入(会社役員の場合は150万円超)などの要件があります。

下図は平成30年版のサンプル(令和以降もフォーマットは大きくは変更されていません。)

要件に該当しない人のマイナンバーは税務署に提出する書類には必要ありませんが、市町村に提出する給与支払報告書にはマイナンバーの記載が必要になるため、従業員やアルバイト全員のマイナンバー情報が必要になります。

退職所得の源泉徴収票

退職金を受取る人が会社に提出する「退職所得の受給に関する申告書」にマイナンバーを記載しなければなりません。ただし、扶養控除等申告書などでマイナンバーが確認できる場合は記載の必要はありません。

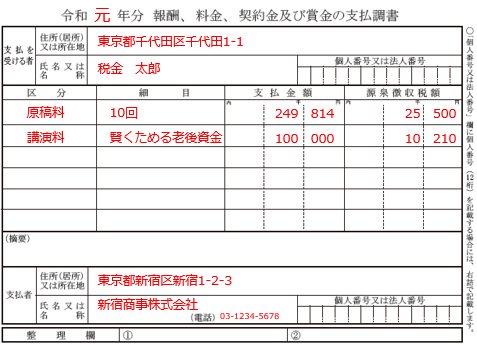

報酬、料金、契約金及び賞金の支払調書(以下、報酬の支払調書)

報酬の支払調書は、支払った相手と金額によって税務署への提出の有無が異なります。

一般的に支払調書の提出が必要になる場合は、弁護士や税理士等に対する報酬、作家や画家に対して報酬を支払った場合です。この報酬は、同一人物に年5万円以上の支払いがある場合に支払先のマイナンバーを記載した支払調書の提出が必要です。

支払調書の見方については、個人事業主向けの記事ですが「確定申告に支払調書の添付は必要なの?」をご覧ください。

不動産の使用料等の支払調書

不動産を個人の不動産業者または法人から賃貸している場合で、その年の賃借料が15万円を超える場合は、支払先のマイナンバーを記載した不動産の使用料等の支払調書を税務署に提出しなければなりません。

2.マイナンバーの記載は必要か?

税務署へ提出する支払調書にはマイナンバー記載が必須

支払調書へのマイナンバーの記載は義務化されているため、税務署へ提出する必要がある支払調書にはマイナンバーまたは法人番号を記載しなければなりません。

なぜ、支払調書にマイナンバーの記載が義務化されているのかというと、行政がマイナンバーによって国民1人1人の情報を把握するためです。

しかし、マイナンバーは、所得情報や社会保障などの重要な個人情報が紐づいているため、むやみに人に教えてはいけない情報です。そのため、会社でマイナンバーの管理を担当する人は徹底したマイナンバーの安全管理が必要になります。

支払先に送付する支払調書の控えにはマイナンバー記載は禁止

マイナンバーの安全管理は、支払調書の作成を行う際にも慎重に行う必要があります。

例えば、支払調書は本来、税務署にのみ提出する書類であり、支払先へ提出する義務はありません。

ただ、慣習で報酬などの支払先に対しても発行を行っている会社が多くあります。フリーランスの個人事業主は、この支払調書で確定申告を行う場合が多く「支払調書の控えを発行してもらわないと困る」という方が多くいます。

支払先に渡す支払調書の控えに重要な個人情報であるマイナンバーを記載してしまうとマイナンバーの漏えいに繋がってしまいます。

そのため、平成27年に所得税法施行規則等の改正が行われ、支払先に交付する支払調書や従業員に交付する源泉徴収票にはマイナンバーを記載することが禁止されました。

3.マイナンバーの確認方法

報酬の支払調書や不動産の使用料等の支払調書を作成する場合、支払先のマイナンバーを確認し記載する必要があります。

マイナンバーの確認は「番号の確認」と「身分証明書の確認」の2点を行う必要があります。対面で確認作業をすることができれば問題ありませんが、報酬の支払先や地代家賃の支払先が遠方にある場合は、対面で確認作業を行うことは困難です。

3-1.クラウドワーカーなどリモートワークの場合の対応

同一のクラウドワーカーなどへの報酬が年間5万円を超える場合は、マイナンバーを記載した報酬の支払調書の提出が必要になります。

インターネット上で完結できる業務の場合、対面でマイナンバーの確認することは難しいため、マイナンバーの確認には「書面による確認」「メールによる確認」「クラウドサービスによる確認」などの方法を利用する必要があります。

①書面による確認

マイナンバーの提供を依頼する書面を送付し、その書面に通知カードなどのマイナンバーが確認できる書類と運転免許証などの写真入りの身分証明書のコピーを添付して返送してもらう方法が認められています。

依頼先がマイナンバーカードをお持ちの場合は、マイナンバーと身分証明書の両方が確認できるため、裏表のコピーで問題ありません。

②メールによる確認

通知カードなどのマイナンバーを確認できる書類と写真入りの身分証明書、またはマイナンバーカードの裏表を写真に撮ってメールに添付してもらう方法が認められています。

ただし、セキュリティ面を考慮する必要があるため、メールにパスワードを設定してもらい誤送信などのリスクに対応する必要があります。

③クラウドサービスによる確認

事前に支払先がクラウドワーカーなどの身分証明書を確認し発行したクラウドサービスのID・パスワードがあり、そのクラウドサービス上に通知カードなどのマイナンバーをアップロードすることでマイナンバーと身分証明書の確認を行ったとみなされます。

最近では、マイナンバー収集専用のクラウドサービスなど、セキュリティ対策が万全に行われているクラウドサービスが利用されています。

3-2.大家さんへの対応

同一の大家さんへ家賃や地代の支払いが年間15万円を超える場合は、マイナンバーを記載した「不動産の使用料等の支払調書」の提出が必要になります。

賃貸借契約や家賃の支払いを不動産管理会社などの第三者を通して行っている場合、大家さんとの接点はあまりないものです。そのため、支払調書のためにマイナンバーを確認することは気が引ける場合もあります。

大家さんのマイナンバーの確認が難しい場合は、「代理人による確認」の方法があります。

代理人による確認

代理人を通してマイナンバーを確認する方法も認められています。例えば、不動産仲介業者に大家さんのマイナンバーの確認を依頼することが可能です。

代理人を通してマイナンバーを確認する場合は、利用目的(支払調書を作成するため)を伝え、代理人への委任状を作成する必要があります。

今後、新たに賃貸借契約をする際には、契約時に、大家さんからマイナンバー取得と本人確認を済ませてしまうのが良いかもしれません。

3-3.提出を拒否されたら

支払調書作成のためのマイナンバーの提供を求めたが提出を拒否される場合も現実的に起こります。そのような場合には、以下の対応を行うといいでしょう。

①マイナンバーの記載は法律で定められている義務であることを伝え、できる限り協力してもらえるようにしましょう。国税庁では、個人事業者や不動産の貸主に向けてマイナンバーの提供を求めるパンフレットを作成していますので、マイナンバーの提供を依頼する際に配布するといいでしょう。

【参照】国税庁:報酬を受取る方へのマイナンバー提供のお知らせ

https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/pdf/mynumber_hoshu.pdf

【参照】内閣府:不動産を貸している方へのマイナンバー提供のお知らせ

https://www.cao.go.jp/bangouseido/pdf/fudosan.pdf

②説明してもなお、マイナンバーの提出を拒否された場合は、支払調書のマイナンバー記載欄を空欄にして提出します。ただし、マイナンバーの空欄について税務署からの問い合わせがある可能性が考えられるため、対応できるように準備が必要です。

③マイナンバーの提供を依頼し、提供を拒否された過程を記録し、支払調書の作成者が単にマイナンバーの記載義務違反ではないことを明確にしておく必要があります。

まとめ

支払調書へのマイナンバー記載については、下記のようになります。

- 税務署へ提出する支払調書にはマイナンバー記載が必須

- 支払先へ送付する支払調書の控えにはマイナンバー記載は禁止

マイナンバー収集の際には、

- 番号確認

- 身分証明の確認

の2点を、セキュリティを十分考慮しながら行います。