会社が行うマイナンバーの手続き、収集・管理方法などを徹底解説

マイナンバーは、行政による社会保険や税金の特定個人情報の管理に利用されています。

そのため、マイナンバーの流出により重要な個人情報や家族の状況、所得の状況が外部に漏えいしてしまう可能性もあり、会社の従業員や取引先のマイナンバーの取り扱いは細心の注意が必要です。

ここでは、会社が行うマイナンバー手続きの管理方法をご紹介します。

目次

1.マイナンバーは何のために必要?

マイナンバー制度の目的は、「税・社会保障・災害対策」の3つの分野を行政が効率的に管理することを目的として法律で制定された国の制度です。そのため、マイナンバーには氏名・住所以外に、年末調整や確定申告などの収入に関する情報や雇用保険、年金に関する情報などが紐づけされています。

詳しいマイナンバー制度については、「意外と知らないマイナンバー制度、いつから?目的は?」をご覧ください。

2.従業員のマイナンバーを収集するポイント

会社で個人情報が多く紐づけられているマイナンバー情報を取扱う業務には、多くのルールがあります。ルールを理解せずにマイナンバーを取扱うと情報漏えいなどのトラブルに発展する可能性も考えられます。会社ではどのようなルールに従って従業員のマイナンバーを収集すればいいのでしょうか。

ここでは、従業員のマイナンバー収集についてのルールをご紹介します。

2-1.マイナンバーの「収集」とは?

マイナンバーの取扱い業務でまず行わなければならないことは、「マイナンバーの収集」です。マイナンバーの「収集」の範囲は広く、従業員からマイナンバーを書いた紙を受け取ったり、提示されたマイナンバーをメモしたり、マイナンバーが記載されたメールを受け取ったりすることで従業員のマイナンバー情報を得ることを「収集」と言います。ただし、マイナンバーを提示されただけでは「収集」にはあたりません。

2-2.マイナンバーを扱う担当者を決める

マイナンバーの扱いには厳重さが求められるため、マイナンバーを扱う担当者を決める必要があります。担当者以外がマイナンバーを取扱うことができる状況が社内にあってはいけません。

マイナンバー取扱い担当者と責任者を決め、マイナンバーの収集方法や管理方法についてのルール作りを行うようにしましょう。担当者と責任者の決め方は会社の規模や形態によって、さまざまなパターンが考えられます。

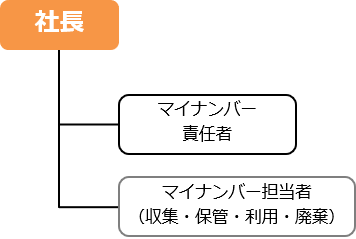

パターン①従業員が数名の小規模事業者の場合

従業員の数が少なく、取扱うマイナンバーの数が少ない場合は、社長がマイナンバー責任者兼担当者となるケースが多くあります。会社が社労士に社会保険関連の書類、税理士に年末調整の書類の作成を依頼し、社長が従業員のマイナンバーを行政に提出する書類に記入し提出します。

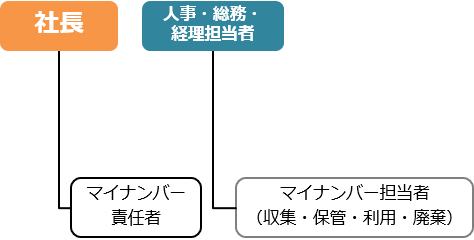

パターン②人事・総務・経理が同一の部署の場合

社長がマイナンバーの責任者となり、人事・総務・経理の担当者が責任者の指示の下でマイナンバー取扱い業務を行います。

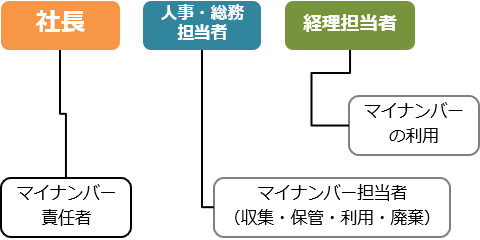

パターン③人事・総務と経理の部署が分かれている場合

社長がマイナンバーの責任者となり、人事・総務の担当者がマイナンバー取扱い業務を行います。経理で行う年末調整にマイナンバーが必要になるため、経理でもマイナンバーの利用ができるようにルール作りを行います。

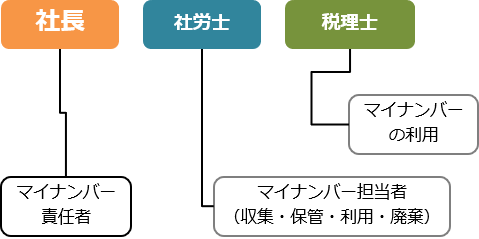

パターン④士業へ委託する場合

社長がマイナンバー責任者となり、社労士にマイナンバー担当者を委託するケースも考えられます。この場合、社労士とのマイナンバー業務を含めた業務委託契約を交わす必要があります。

※マイナンバー責任者、担当者とは秘密保持契約書を交わす必要があります。

2-3.収集時には身分証明書で本人確認を徹底しよう

マイナンバーの収集は、原則的に「番号確認」「本人確認」の2段階によって行われます。

通知カードや住民票などでマイナンバーを確認した場合、運転免許証やパスポートによる本人確認が必須になります。

例外的に、マイナンバーカードで確認する場合については「番号確認」と「本人確認」が1つで確認できるため、別途本人確認書類の提示は必要ありません。

従業員への本人確認は比較的容易にできますが、場合によっては取引先、会社の株主にマイナンバーと本人確認の提示をお願いする場合があります。遠隔地の取引先等の場合、電話やメールで確認をする場合も少なくないでしょう。ここでは、本人確認方法の種類をご紹介します。

①対面での本人確認方法

直接対面で本人確認をする場合の本人確認方法は、確認する側とされる側の関係性によって異なります。

会社が従業員のマイナンバーを収集する際の本人確認は「本人であることが明らかである場合には本人確認書類は必要ない」です。これは、会社が従業員を雇用する際に履歴書などで本人確認を既に行っており、対面で確認することで本人に間違いないと明らかに判断することができるからです。

会社と従業員の関係の他、親族や顧問税理士・弁護士などには本人確認書類の提出は必要ありません。

対面で確認することができない関係性の場合は、マイナンバーと本人確認書類が必要になります。例えば、行政手続きの際に担当者が手続者のマイナンバーと本人確認を行うのは、対面で本人かどうかわからないからです。

②メールでの本人確認方法

マイナンバーカードの両面の写真を撮ってメールに添付してもらう方法と、マイナンバーが記載された通知カードと運転免許証などの本人確認書類の写真を撮ってメールに添付してもらう方法があります。

通知カードは2020年5月に新規発行が廃止されましたが、氏名や住所などに変更がなければ5月以降もマイナンバーを証明する書類として利用できます。

③電話による本人確認

電話による本人確認方法は過去に電話以外の方法で本人確認を行っており、既に特定個人情報ファイルが作成されている場合に限られます。過去の特定個人情報を検索する場合などに用いられます。本人確認は、本人しか知らない情報(銀行口座番号や証券番号など)により行います。

2-4.扶養家族のマイナンバー収集方法

マイナンバーを収集する際は、「番号確認」と「本人確認」が必須です。会社が従業員の扶養家族のマイナンバーを収集する場合も同様に2つの確認が必要になります。ただし、会社が本人確認を行わなければならない場合と、従業員が家族の本人確認を行わなければならない場合があります。

会社が本人確認を行わなければならない場合

従業員の扶養親族名義で作成する書類については、会社が従業員の家族の本人確認を行わなければなりません。例えば、国民年金の第3号被保険者の届出は、原則的に会社が本人確認を行わなければなりません。例外的に、従業員に家族の代理人になってもらい本人確認を行うことも可能です。

従業員が家族の本人確認を行わなければならない場合

従業員が作成する書類は、従業員が家族の本人確認を行わなければなりません。従業員は家族と対面することで本人確認ができるため、その際に運転免許証などの本人確認書類は必要ありません。例えば、年末調整に必要な扶養控除等申告書などは、従業員が家族の本人確認をしないといけない場合に該当します。

3.【重要】会社のマイナンバー管理方法と罰則

マイナンバーについて定めているマイナンバー法は、個人情報保護法の特別法です。重要な個人情報の悪用や漏えいを防ぐために、マイナンバー法に違反した人へは【4年以下の懲役または200万円以下の罰金または併科】という厳しい罰則が定められています。ここでは、マイナンバーの管理方法についてご紹介します。

3-1.目的外でマイナンバーを使用してはいけない

会社でのマイナンバーの利用は、「税と社会保険の手続きのみ」利用することができます。利用目的については、予め従業員等からマイナンバーを収集する際に利用目的を通知しなければなりません。その際、具体的なマイナンバーを記載する書類名を通知するのではなく、「源泉徴収作成事務」「厚生年金保険加入等事務」など抽象的な利用目的の通知が認められています。

マイナンバーを社員番号として利用するなど、通知した利用目的以外でマイナンバーを利用することは禁止されています。

3-2.マイナンバーの保管・廃棄

マイナンバーの記載がある書類は、従業員の扶養控除等申告書など法令により一定期間、書類の保管が義務付けられています。そのため、その期間内については、該当するマイナンバーを保管する必要があります。

保管する環境は、マイナンバー担当者のみが取扱うことができるように他の書類と明確に区別し、鍵がかかるキャビネットや金庫に保管する必要があります。社内にマイナンバーを保管する場所がない場合は、外部に保管を委託することも可能です。

従業員が退職した場合には、マイナンバー事務を行う必要がなくなるため、保管しているマイナンバー情報を破棄しなければなりません。ただし、給料関係書類などの法令で保存期間が定められているものがある場合は、その保存期間までマイナンバーを保管することになります。源泉徴収票や扶養控除等申告書は7年間の保存が義務付けられているため、通常は従業員の退職後7年間はマイナンバーを保管する必要があります。

3-3.4つの「安全管理措置」

マイナンバー制度では、情報漏えいを防止するためにマイナンバーを取扱う者に4つの安全管理措置を行うように義務付けています。

①組織的安全管理措置

マイナンバーの責任者、取扱い担当者を決め、それ以外の人のマイナンバー情報の取扱いを防止する安全管理措置です。

②人的安全管理措置

従業員などへマイナンバーの適正な取扱い方法の周知を目的とした安全管理措置です。情報漏えいを防止するためには従業員1人1人の個人情報管理に対する意識が必要になります。

③物理的安全管理措置

マイナンバーの保管や廃棄に対する物理的な安全管理措置です。例えば、マイナンバーを取扱うエリアを決めることで情報漏えいを防止したり、マイナンバーを鍵付きのキャビネットに保管したり、マイナンバーを廃棄する場合はシュレッダーで復元できないようにするなどの安全管理措置です。

④技術的安全管理措置

マイナンバーの管理をパソコンで行っている場合、管理システムへの不正アクセスを防止するためにファイヤーウォールやセキュリティソフトを導入し、情報漏えいを防止する安全管理措置です。

4.会社で従業員のマイナンバーを記載しなければいけない書類は?

会社が作成、保管する書類でマイナンバーが記載される具体的な書類には、次のような書類があります。

<給与等関連書類>

- 給与所得者の扶養控除等(異動)申告書

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 住民税の特別徴収にかかる給与所得者異動届出書

<支払調書関連>

- 原稿料・謝金等の支払調書

- 不動産使用料の支払調書

- 配当、剰余金の分配及び基金利息の支払調書

<社会保険関連>

- 健康保険・厚生年金保険被保険者資格取得届

- 健康保険被扶養者(異動)届

- 国民年金第3号被保険者関係届

- 健康保険・厚生年金保険被保険者資格喪失届

<雇用保険関連>

- 雇用保険被保険者資格取得届・喪失届

- 高年齢雇用継続給付支給申請書

- 育児休業給付金支給申請書

- 介護休業給付金支給申請書