ファクタリングで売掛金を現金化、借金しなくても資金調達が可能!

企業の経営にとって売掛金の回収は大きな課題です。売掛の入金は通常時間がかかるため、その間の資金繰りを行わなくてはなりません。

しかし、売掛金を買い取ってもらい資金調達する「ファクタリング」という方法があることをご存知でしょうか?

ファクタリングについて詳しく解説します。

目次

1. ファクタリングとは?

(1)概要

「ファクタリング」とは、主にファクタリング会社が売掛債権を買取り、その債権額に応じた金銭を支払うサービスです。債権の買取のほか、保険のような保証サービスを指す場合もあります。

債権としては、不良債権化しづらい売掛債権(売掛金、手形など)を利用します。買取額は売掛先の信用力により上下します。

通常は売掛債権の入金までは一定の時間がかかります。その間に取引先の倒産等で貸倒れになったり、入金の遅れなどのリスクもあるため、ファクタリングを利用して一定の手数料を支払う代わりに、売掛債権を現金化することが出来ます。

(2)買取型と保証型

ファクタリングには、「買取型」と「保証型」の2種類があります。

買取型

買取型はファクタリング会社に一定の手数料を支払って債権を買い取ってもらう方式です。

銀行の融資と違い、担保の差し入れが必要なく、比較的早い期間に現金化出来ます。

保証型

保証型は売掛債権に対して保険をかけるイメージとなります。保険の引受先がファクタリング会社となり、ファクタリング会社に保証料を支払って保証をしてもらいます。

万が一、支払い遅延などの事故が起きた場合に取引先に代わり、債権の代金を支払ってもらい、ファクタリング会社はその金額を取引先に請求します。

買取型に比べて保証料は低めとなりますが、支払い遅延が発生してからでないとファクタリング会社からの支払いが受けられないなど、現金化には時間がかかります。

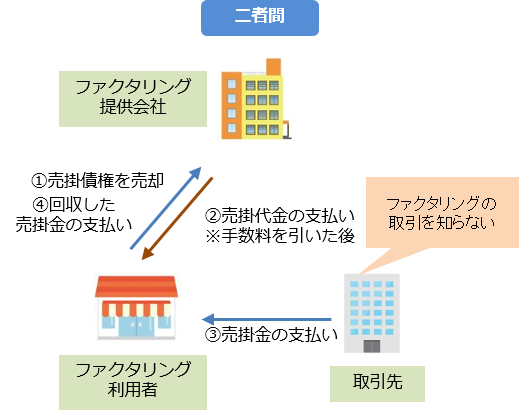

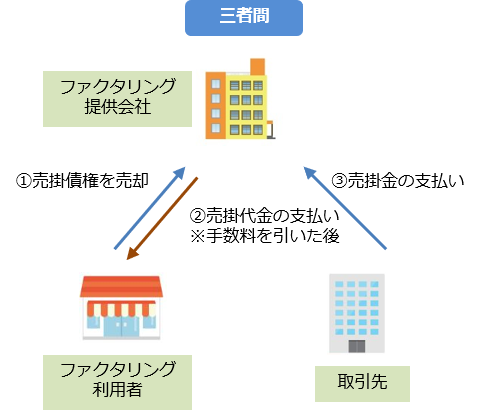

(3)2者間と3者間

買取型ファクタリングはさらに2社間と3社間の2つがあります。

2者間ファクタリング

2者間ファクタリングは取引先に対する売掛債権をそのままファクタリング会社に譲渡する仕組みです。

取引先には知られなくてすみ、2社間で取引が完結するため現金化までの手間や時間は短めですが、支払う手数料が高めとなります。また審査も3社間よりも厳しく行われます。

3者間ファクタリング

3者間は取引先からの売掛債権をファクタリング会社に譲渡する点は同じですが、2者間と異なり、取引先に対して登記や通知を行い、法的に債権譲渡をする形となります。

そのため、取引先との合意が必要になりますが、手数料は安めとなり買取額は高めになります。

ただし、ファクタリングの利用を取引先に知られるため、場合によっては資金繰りが悪化しているとの印象を持たれる場合があります。その代わり2社間よりも審査は緩めとなります。

(4)割引率

ファクタリング提供会社に支払う手数料は、売掛債権の金額に対して一定の割合になることが多く、それを「割引率」といいます。

たとえば、100万円の売掛債権を売却し、割引率5%であれば、95万円を現金として入手することができます。

割引率は、数%台から30%台まで、ファクタリングの業者や形態によって様々です。

2. ファクタリングと借金の違い

ファクタリングに対して借金のようなイメージを持たれる方もいらっしゃるかもしれません。

日本の特に中小企業は金融機関からの融資(借金)で資金調達をすることが多いです。借金は貸借対照表の負債に入ります。負債であるため、必ず期日には元本の返済と、その間の利息支払いが必要になります。

対して、ファクタリングは、自らの資産である売掛金を現金に変えるだけです。将来支払われるはずの売掛債権を手数料を支払って早く受け取るだけですので、返済の必要はありません。

当然、貸借対照表にも影響は与えません。この場合のファクタリングの手数料は経費となります。

融資の場合は銀行に対して担保の提供が必要となる場合があり、さらに融資の審査には時間をかけて入念な審査が行われるため資金の調達に時間が掛かります。

融資ですから当然期日には元利金の返済をしなければなりません。融資に比べてファクタリングは短期間でリスクの少ない資金調達方法と言えるでしょう。

3.ファクタリングは怪しくないのか?

ファクタリングについて、よくご存知ない場合は、怪しいといったイメージを持たれる方もいらっしゃるかもしれません。

しかし、ファクタリングは経済産業省も利用を推進するなど正当な現金調達手段のひとつです。ただし、悪いイメージの背景として、法外な手数料をとる悪徳業者がいるため、そういう印象を持たれ勝ちです。

2社間では、ファクタリング会社が売掛債権を買い取るため、ファクタリング提供会社に貸し倒れリスクが発生し、手数料は10%〜30%と高くなりがちです。

手数料が高いため利息制限法に抵触するのではないかと思われるかもしれませんが、ファクタリングは貸金業ではないので利息制限法の適用はありません。

4.ファクタリングの注意点

ファクタリングを利用する際は以下のような点に注意しましょう。

買取型の注意点

利用には取引先との契約書に債権譲渡を禁止する条項が記載されていないことが要件となります。契約書に記載されている場合もありますので、よくわからない場合は確認してみましょう。

また、すでに支払いが遅れていたり、不良債権になっているものは買い取ってもらえません。

保証型の注意点

保証型は買取型に比べて現金の回収が遅くなるデメリットがあります。保険と同様なので、回収不能という事態が発生しない限り保証金をもらえません。

現金の回収を急ぎたい場合は買取型のファクタリングを利用しましょう。

5.売掛金の買取の際の必要書類

ファクタリングの利用の際には、以下のような書類を準備しましょう。

まず売掛債権の存在を証明するための書類が必要になります。

具体的には、請求書、契約書、注文書、納品書、入金履歴を示す口座の通帳などの売掛金が、いつ、いくら発生し、いつ入金されるかがわかるような書類が必要です。

できれば納品・検収後に発行する請求書が望ましいです。請求書を発行するということは、売上が発生し金額も確定しているということになります。

ファクタリング会社は書類についてい、銀行などより柔軟に対応してくれる場合もありますので、わからない場合はまず相談してみましょう。

また、ファクタリング会社に対して請求書の偽造により、資金調達を行おうとしたケースもあるようですが、このような行為は私文書偽造などの詐欺行為になるので絶対にやってはいけません。

6.ファクタリングサービス

WEBで請求書を作成して現金化

ファクタリングについて、概要を説明して参りました。

ファクタリングを利用するためには、

- 請求書等の書類を準備

- ファクタリング提供会社に売掛債権の売却

という2ステップが必要です。

実は、この両方をまとめて行うことが可能なサービスがあります。

WEBで請求書を発行し、買取依頼をするだけで、現金化が可能です。

取引先に知られることのない二者間ファクタリングで、手数料も1.0~6.0%と業界最安水準です。

請求書をWEBで発行することにより、郵送などの手間暇を省き、経営効率を高めることも可能です。

かんたん無料査定で、買取見積金額がわかります

かんたん無料査定で、買取見積金額がわかります

一般社団法人日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構は、資金繰りや経営について悩みを抱えている中小企業の経営者や個人事業主をサポート致します。

審査結果まで30分、即日振込も可能です。個人事業主様にも対応しています。

審査結果まで30分

審査結果まで30分