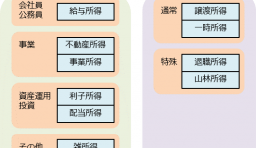

【図解】10種類の所得と計算方法

所得税では、利益のことを「所得」と呼び、所得には10種類あります。それぞれ、どんな種類の所得があって、どのように計算…[続きを読む]

会社員(サラリーマン)で副業をしている人が増えていますが、副業で得た収入は確定申告が必要です。

次のような疑問にお答えします。

目次

副業とは、「サイドビジネス」「ダブルワーク」「兼業」などと呼ばれる本業以外の仕事で収入を得るための仕事のことです。一言で「副業」と言っても、就労形態によってアルバイトや日雇い派遣、在宅ビジネスなど様々です。

これらの副業によって得た収入には税金(所得税と住民税)がかかります。

1年間の所得を計算し申告することを「確定申告」と言います。会社員や公務員の方であれば勤務先が年末調整という方法で計算して申告してくれます。

しかし、「副業」によって得た収入は、勤務先で行う「年末調整」に含めて計算することはできません。「副業」による収入がある人は税務署で「確定申告」を行い、主たる収入と副業による収入を合算して「所得税」の計算を行わなければなりません。

確定申告では「副業の就労形態」によって申告方法が異なります。

副業の就労形態によって確定申告の所得の種類は異なります。所得の種類は、主に「給与所得」「事業所得」「雑所得」「譲渡所得」などに分類されます。ここでは、会社員に人気の副業がどの所得に分類されるのかご紹介します。

クラウドソーシングとは、雇用関係を必要としない新しい働き方です。例えば、イラストレーターやプログラマー、翻訳家などが仕事を受注することができ、納品した成果物によって報酬が発生する場合が多く、自由に場所や時間を選んで働けることが特徴です。

クラウドソーシングで得た報酬は、原則的に確定申告が必要です。

確定申告の計算では「事業所得」または「雑所得」に該当し、収入とその収入を得るための必要経費の計算が必要です。

Googleアドセンス、YouTubeによる副業とは、運営しているブログやサイトにGoogleバナー広告を掲載してクリック収入を得たり、YouTubeに動画を投稿し広告収入を得たりすることです。多くの読者や視聴者の獲得が大変ですが、軌道に乗ることができれば大きな収入を得ることができます。

確定申告の計算では「事業所得」または「雑所得」に該当します。所得の計算には「収入を証明する書類」が必要になります。

Googleアドセンスの場合は、Googleアドセンスの管理ページの左メニューから「お支払い」を選び、「ご利用履歴」⇒「ご利用履歴を表示する」を選択することで、その年の収入一覧を印刷することができます。収入から必要経費を差引くことができるため、必要経費の領収書なども必要です。

交通調査、国勢調査など地方自治体から依頼される各種統計調査で得る収入は「給与所得」に該当します。原則的に地方自治体より源泉徴収票が送付されてきますので、その源泉徴収票を使用して確定申告を行います。確定申告では、「本業の源泉徴収票」と「副業の源泉徴収票」を合算して所得税額の計算を行います。

仮想通貨取引とは、ビットコインなどの仮想通貨へ現物投資、レバレッジ取引、積立、レンディングをすることで利益を得る方法です。主に「現物投資」で収益を得る方法が一般的です。

ただ単に仮想通貨を保有しているだけでは確定申告の必要はありません。仮想通貨の利益を確定した場合や仮想通貨を使用して商品を購入した場合、他の種類の仮想通貨と交換した場合に確定申告が必要になります。

確定申告の計算では「雑所得」に該当します。所得の計算には「仮想通貨取引に関する書類」が必要です。具体的には、「入出金明細書」「取引履歴・ウォレット」のページをプリントしたものになります。

FX(外国為替証拠金取引)では、為替差益とスワップポイントという方法で利益を得ることができます。FXで得た利益は、確定申告が必要です。

FXの確定申告は、給料所得などと合算されず「先物取引に係る雑所得等」として申告分離課税の対象になります。所得の計算には、「年次報告書などの年間取引損益がわかる書類」と「必要経費の領収書」が必要です。

株取引には、株式の売買を行って利益を得る方法と配当金により利益を得る方法があります。

株式を売って得た利益は「譲渡所得」に該当しますが、上場株式の場合は証券会社の口座を「源泉徴収ありの特定口座」にすることで、利益が生じた場合でも確定申告をする必要はありません。ただし、1年を通して「株式譲渡損失」が出ている場合は、確定申告することで「譲渡損失の3年間繰越控除制度」を利用することができます。

株式の配当については「配当所得」になります。所得の計算には、特定口座の場合は「年間取引報告書」、それ以外の場合は「株式譲渡収入や取得費などの計算資料」が必要です。

副業の収入は多くの場合、「事業所得」または「雑所得」になります。

この違いは、いくつかありますが、最も大きなポイントは、事業レベルでやっているかどうか、つまり、わかりやすくいうと、それで生計を立てるレベルかどうかです。

完全に独立しているフリーランス・個人事業主であれば、その事業で生計を立てていますので、事業所得になります。

一方、会社員・サラリーマンが本業の片手間に副業をしているのであれば、雑所得になります。ただし、会社員でも、それで十分に生活していけるレベルの収益が発生しているのであれば事業所得として認められる可能性が高いです。

事業所得では、青色申告を選択すると、最大65万円の特別控除があります。その他にも損失を最大3年間繰り越すことができるなど、様々なメリットがあります。

雑所得では、特別控除はありません。

所得の種類の一覧については、こちらを御覧ください。

会社員や公務員など勤務先から給料収入がある方の副業は、原則的に「確定申告」が必要です。ただし、「確定申告」が必要かどうかの基準に「20万円ルール」があります。

「20万円ルール」とは、副業の所得が20万円以下の場合は「確定申告をしなくてもよい」という「確定申告不要制度」です。「確定申告不要制度」は、会社員や公務員などの給与所得者のみしか利用できない制度です。また、副業の種類によって所得20万円の計算方法が異なります。

副業がアルバイトやパートなどの「給料」の場合は、1年間の「収入金額」が20万円以下の場合は確定申告する必要がありません。

副業がフリーランスなどの場合で、取引先との間で雇用関係が存在せず、「報酬」として収入を得ている場合は、1年間の「所得金額」が20万円以下の場合は確定申告する必要がありません。

「所得金額」とは、「収入金額-必要経費」のことを言います。つまり、収入からその収入を得るためにかかった経費を差引いた金額が20万円以下の場合は確定申告が必要ありません。

所得が20万円以下の場合は、「確定申告不要制度」が利用できます。しかし、「確定申告不要制度」は「所得税」のみの制度であり、「住民税」には同様の制度はありません。つまり、副業の所得が20万円以下の場合、所得税の確定申告を行う必要はありませんが、住民税の申告を行う必要があるのです。

通常は税務署に提出した確定申告書のデータが市町村に自動的に送られるのですが、住民税だけの申告が必要な場合は、お住いの地域の市役所などの市民税課に「住民税の申告書」を提出しなければなりません。

確定申告と聞いて「確定申告をしなくてもバレない」「手続きが面倒」と思われる方もいらっしゃるのではないでしょうか。残念ながら、確定申告をしない「無申告」は、税務署に簡単にバレてしまいます。

副業でパートやアルバイトをしている人であれば、副業の勤務先から給与支払いについての「源泉徴収票」が税務署に提出されています。(乙欄の場合、50万円超の人)。また、フリーランスの人の報酬については「支払調書」が税務署へ提出されています。「源泉徴収票」「支払調書」ともに「マイナンバー」の記載が必要です。マイナンバーによって個人の収入は税務署に把握されています。

確定申告をしなければならない人が確定申告を怠った場合は、ペナルティが課されます。

副業の確定申告を管轄の税務署で行う際には、「所得税の確定申告書」以外にも持参しなければならない持ち物があります。ここでは、「確定申告」に必要な書類や本人確認書類をご紹介します。

副業の確定申告に必要になる書類は、「副業の所得の種類」よって異なります。副業の収支を計算する書類、所得から差引くことのできる所得控除の証明書などが必要です。一般的に確定申告に必要になる書類は、次のとおりです。

| 項目 | 書類の名称 |

|---|---|

| 副業の所得に関して提出が必要になる書類 | |

| 事業所得・不動産所得 | 事業の収入及び経費を記入した 「青色申告決算書」または「収支内訳書」 |

| 配当所得・譲渡所得 | 上場株式等の配当がある場合 ・特定口座年間取引報告書 ・上場株式配当等の支払通知書 ・配当等とみなす金額に関する支払通知書 ・オープン型証券投資信託収益の分配の支払通知書 |

| 給与所得 | 本業・副業の「給与所得の源泉徴収票(原本)」 |

| 所得から差引くことができる控除証明書など | |

| 医療費控除 | 医療費控除の明細書 医療費通知(明細を省略する場合) (医療費控除の適用を受ける目安の医療費は10万円) |

| セルフメディケーション 税制による医療費控除 |

セルフメディケーション税制の明細書 |

| 社会保険料控除 | 国民年金保険料、国民年金基金の掛け金について 所得控除を受ける場合は 「社会保険料(国民年金保険料)控除証明書」 |

| 小規模企業共済等掛金控除 | 支払った掛金額の証明書 |

| 生命保険料控除 | 生命保険料控除証明書 |

| 地震保険料控除 | 地震保険料控除証明書 |

| 寄附金控除 | 寄付金の受領書 |

| 項目 | 名称 |

|---|---|

| マイナンバーを 持っている人 |

マイナンバーカード(個人番号カード) |

| マイナンバーを 持っていない人 |

(①番号確認書類と②身元確認書類の提示または写しの提出が必要)

①番号確認書類(マイナンバーを確認できる書類) ②身元確認書類 |

確定申告の方法はいくつかあります。

税務署に直接行く、または郵送で提出する場合は、2月16日から3月15日の間に行います。

確定申告等作成コーナーからオンラインで提出する場合は、1月初旬から3月15日まで可能です。

確定申告は、申告書の提出だけで終わるわけではありません。確定申告書で計算した所得税の納付が必要です。所得税の納付期限は、確定申告書の提出期限と同じです。

所得税の納付方法には、次の4つの納付方法があります。

納付書により直接税務署で納付する方法と銀行などの金融機関で納付する方法があります。一番オーソドックスな納付方法です。

預金口座から振替によって納付する方法です。振替納税にする場合には、事前に「口座振替依頼書」を税務署に提出する必要があります。振替納税の振替日は、現金で納付する方法より1ヶ月以上後になります。

e-Taxで確定申告をした人が利用できる納付方法です。電子納税には「ダイレクト納付」と「インターネットバンキングによる納付」があります。「ダイレクト納付」は、事前に「ダイレクト納付利用届出書」を税務署に提出する必要があります。

「国税クレジットカードお支払サイト」を経由してクレジットカードにより納付する方法です。クレジットカードの決済日に準じて納付するため、現金で納付する方法より遅く納付することになります。ただし、「クレジットカード」による納付は、納付税額に応じた決済手数料がかかります。最初の1万円までは税込83円(税抜き76円)で、以後1万円毎に税込83円(税抜き76円)が加算されます。

副業を解禁している企業が増えてきていますが、多くの企業では未だに副業禁止を掲げています。「確定申告して会社に副業がバレる」ことを危惧している方もいらっしゃると思います。しかし、確定申告をしなければ上記のようなペナルティがあります。では、どうすれば副業が会社にバレることなく確定申告をすることができるでしょうか。

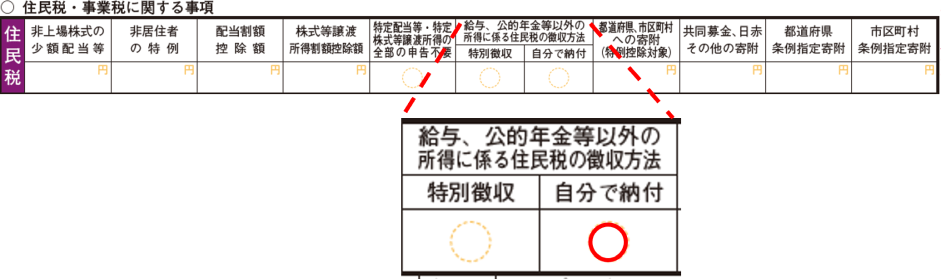

実は、副業が会社にバレる主な原因は、「住民税」です。住民税には、本業と副業分の所得を合算して計算した住民税を本業の給料から天引きする「特別徴収」という制度があります。本業の給料から天引きするため、勤務先の給料担当者は住民税の天引き額を把握しており、その天引き額が会社からの給与に対する住民税の金額より大きい場合は、本業の会社から副業をしているかどうか疑われてしまいます。

この状況を回避するための方法として、副業分の住民税を普通徴収(自分で払う方法)にする方法があります。そのためには、確定申告書の第二表の下端「住民税に関する事項」の中の「住民税の徴収方法の選択」欄を「自分で納付」に丸をします。そうすると、副業の所得に対する住民税のみを普通徴収にすることが可能です。

ただし、副業がパートやアルバイトなどの「給与収入」の場合は普通徴収の対象にならないため合算されてしまいます。副業の住民税を「普通徴収」にする方法は、副業がフリーランスなどの「給与所得者以外」にしか適用できませんので注意が必要です。

副業の就労形態によって所得の種類が異なり、確定申告方法も異なります。ご自身の副業がどの所得に該当するのかを事前に確認し、確定申告にはどの書類が必要になるか事前に把握しておきましょう。

また、副業で得た所得の金額によっては確定申告をする必要がない場合があります(20万円ルール)。ただし、「住民税の申告」は必要です。間違えやすいポイントですので注意しましょう。