【2026年版】医療費控除の明細書の書き方(記入例つき)

医療費控除を受けるには、領収書を提出する代わりに「医療費控除の明細書」を提出します。書類の書き方について、記入例を利…[続きを読む]

不妊治療の費用には、保険適用のものと保険適用外のものがあります。自費診療の場合、費用も高額になるため医療費控除で税金の還付を受けたいところですよね。

この記事では、不妊治療を受けた際の医療費控除について、分かりやすく解説します。

目次

2022年4月から、人工授精・体外受精などの不妊治療は保険適用となりましたが、保険が適用されない「先進医療」もあります。

保険適用か保険適用外であるかにかかわらず、直接、治療に関わる費用であれば医療費控除の対象になります。

不妊治療に関わる費用のうち医療費控除の対象になるのは以下のような費用です(一部のみ掲載、他にもあります)。

領収書などがあればそれをとっておき、なければ日付や金額などをまとめてメモしておくようにしましょう。

なお、不妊治療の助成金を受け取った場合は、その金額は医療費控除の対象から差し引きます。

医療費控除の対象にならない費用は、例えば健康診断の費用やビタミン剤など予防や健康増進のための費用です。

不妊治療に関わる費用で医療費控除の対象にならないのは以下のような費用です(一部のみ掲載)。

なお、不妊治療に際して助成金を受け取った場合には、その助成金の金額分は医療費控除の対象外となります。

実際の不妊治療費用の控除額を具体例で見てみましょう。

Aさんは昨年体外受精などを行い、合計で80万円の医療費がかかりました。そして、特定不妊治療の助成金45万円を受け取りました。

この場合、助成金を差し引いて、80万円-45万円=35万円がAさんの実質負担額です。

ほかに控除する医療費がなければ、35万円-10万円=25万円を医療費として控除出来ます。

Aさんの所得税の税率が10%だとすると25,000円が還付されます。

また、この他にも医療保険や保険対象の治療により高額療養費制度からの払い戻しがあれば補てんされた金額に含めて計算します。

不妊治療費用の医療費控除を受けるためには確定申告が必要です。

確定申告に必要なものは以下の通りです。

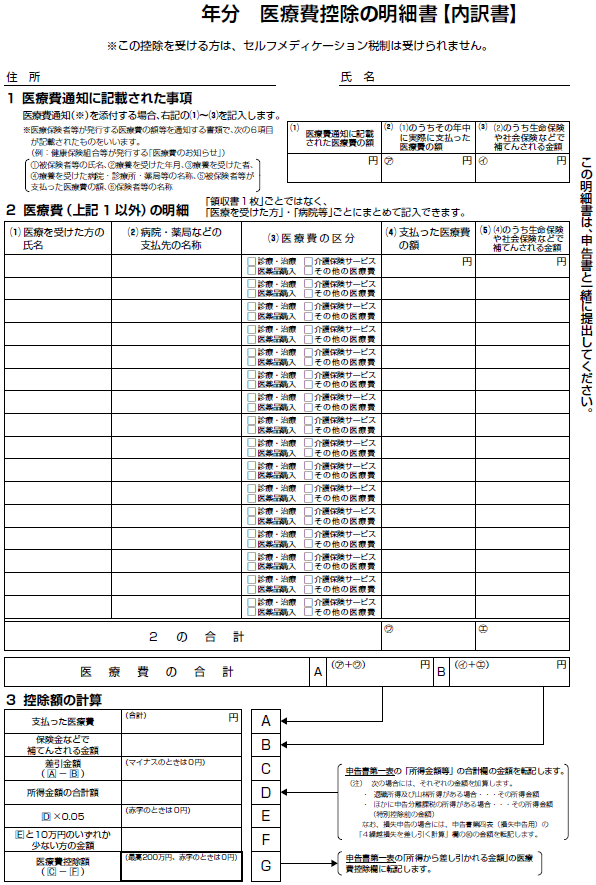

医療費の領収書は添付せず、医療費の明細書に内容を転記します。領収書は税務署から問い合わせがあった場合に備えて5年分は自宅で保管しておく必要があります。

保険適用の不妊治療の治療費については、加入している健康保険組合から、支払先と支払った金額が一覧で記載された通知が届きます。これを見て、医療費控除の明細書に記入します。

このような用紙に、医療費の支払先、金額、日付などを記入します。

用紙の入手方法や書き方については、こちらをご覧ください。

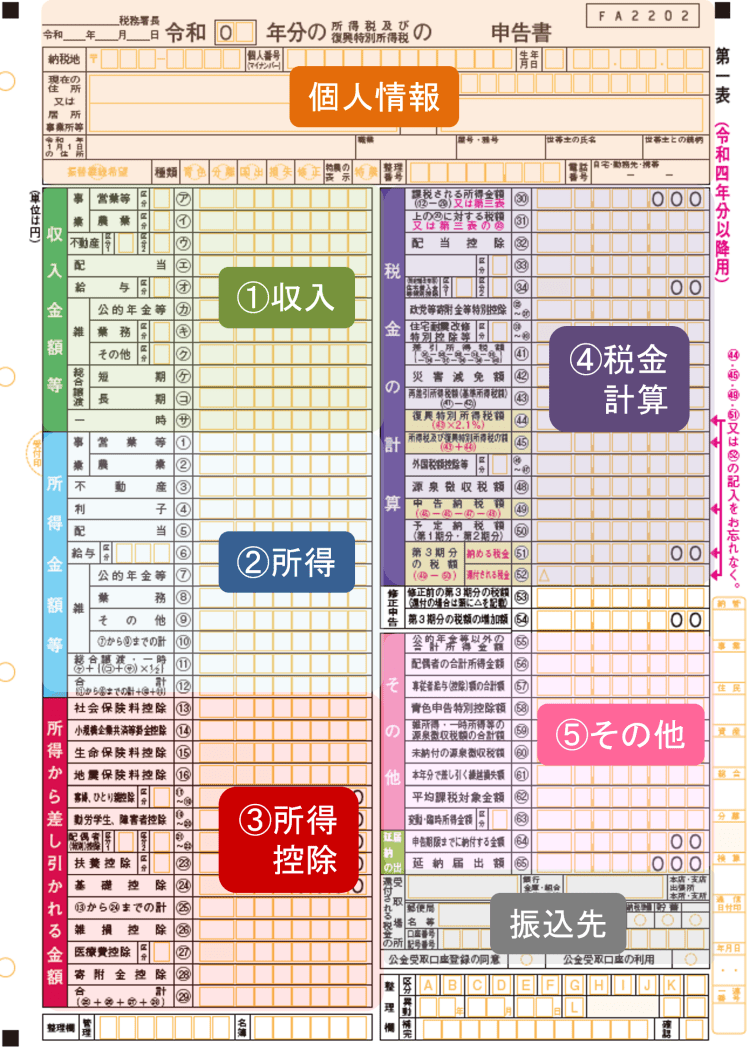

確定申告書第一表・第二表に記入します。

※令和4年分の申告書から確定申告書A・Bの区別がなくなりました。

確定申告書の入手方法や書き方、提出方法など、確定申告の詳細については、こちらをご覧ください。

必要書類が用意できたら管轄の税務署宛に提出しましょう。

郵送、持参どちらも大丈夫ですが各地域の確定申告会場でも受け付けています。e-Taxを使えばネットからの申告手続きもできます。

確定申告の提出期限は2月16日から3月15日までです。期間中は混み合いますが、還付の申告の場合は1月1日から受け付けてくれますので早めの申告をお勧めします。

不妊治療費用の医療費控除の際によくある質問をまとめています。

健康診断や予防診療に関する費用は医療費控除の対象になりません。ブライダルチェックは健康診断に分類されるため医療費控除を受けることはできません。

医師の判断で治療の一環として、サプリメントが処方され服用した場合には、医療費控除の対象となります。

ただし、個人の判断でサプリメントを購入して服用した場合は、医療費控除の対象となりません。

不妊治療に関わるサプリメントは高額なものも多いですので、医師に相談のうえ、可能な場合は処方してもらうと良いでしょう。

不妊治療のための入院や検診の際に電車やバスなど公共交通機関を利用した交通費は控除の対象に含める事が出来ます。

里帰り出産の帰省費用や自家用車のガソリン代、駐車料金やSuicaなどのチャージ代などは控除の対象になりません。

医療費控除の申告の際には患者本人だけでなく、生計をともにする家族や親族の分の医療費を支払った場合はまとめて控除の申告が出来ます。

生計を一つにしていることが要件などで必ずしも同居している必要はありません。遠隔地で一人暮らしの息子や別居の親なども対象に含めることが出来ます。この場合扶養していなくても対象となります。

民法上の関係が配偶者でない場合はパートナーの医療費について医療費控除を受けられません。授精や培養などカップル両方に関わる治療の費用は合理的な割合で両者それぞれが控除を受けることが出来ます。

その合理的な割合について、病院が明細書に記載する場合もありますが、現状、対応しない病院も多くあります。その場合、ご自分で合理的な割合を判断して申告することになります。個別には管轄の税務署の判断となりますので該当される方は税務署にお問い合わせをお勧めします。

※たとえば、人工授精・顕微授精にかかる費用のうち、採卵は女性側の治療ですが、授精および培養は、男性・女性両方が関係する治療であるともいえます。その場合、男性・女性の割合がいくつになるのかは、一般的な見解はなく、病院の判断、もしくは、税務署の判断に委ねることになります。

2022年4月から、人工授精・体外受精など一般的な不妊治療には健康保険が適用されることになりました。

先進医療については、保険適用対象外です。

治療費が高額な場合は、高額療養費制度を利用すると、一定金額を超えて支払った治療費が戻ってきます。

特定不妊治療費助成制度とは、高額の費用で負担が大きい不妊治療を行う夫婦に対して負担を和らげるために、国や自治体が不妊治療費を一定の金額・回数に限って助成を行うものです。

2022年4月から特定不妊治療が保険適用となったことに伴い、国の助成制度は終了しました。

東京都、神奈川県など一部の自治体では、引き続き、特定不妊治療費の助成を行っています。それぞれお住まいの自治体にお問い合わせください。