【2022年以前版】住宅ローン控除とは?条件、手続き方法、注意点

「住宅ローン控除」は減税額が非常に大きく、マイホームを購入した人にとって、とても有利な制度です。2022年税制改正前…[続きを読む]

所有している自宅の土地や建物などの不動産を売却した利益のことを「譲渡所得」と言います。譲渡所得には所得税と住民税が課税されるため、自分で計算して「確定申告」が必要です。

譲渡所得を算出するためには、取得費(購入にかかった費用)と譲渡費用(売却にかかった費用)を計算して差し引きます。建物については、減価償却も考慮が必要です。

ここでは、不動産の譲渡所得の計算方法について、特に、取得費・譲渡費用の計算方法を中心に、具体例を利用して、わかりやすくご紹介します。取得費・譲渡費用に含まれるもの、含まれないものを整理しています。

目次

不動産を売却した場合の利益(譲渡所得)は、所得税と住民税の計算を「申告分離課税」により行います。

「申告分離課税」とは、給与所得や事業所得と合算せずに分離して課税する課税方式のことをいいます。「所得税」は、所得が多くなるほど税率が高くなる「累進課税制度」ですが、「分離課税」の税率は一定のため、他の所得が申告分離課税の譲渡所得の税率に影響を与えることはありません。

不動産の譲渡所得は、「売却した金額」だけで計算されるものではありません。売却した不動産の購入費用や売却するために必要な費用などを不動産の売却額から差引いた額が「譲渡所得」になります。

「譲渡価額」とは、不動産を売却した際に収入として得た金額のことをいいます。通常、不動産の売却金額のことですが、ここには、売却時に精算した固定資産税・都市計画税の金額も含まれます。

たとえば、マンションを5,000万円で売却して、10万円の固定資産税・都市計画税の精算金額を受領した場合、譲渡価額(収入金額)は5,010万円になります。

「取得費」は、不動産本体(土地・建物)の購入費用と購入時の付随費用(登記費用、仲介手数料など)を合算し、建物の減価償却費および特別控除を差引いた金額のことです。

減価償却費とは、「有形のモノの劣化」を表すものです。建物は、時間の経過とともに価値が減少していきます。譲渡所得の計算では、その価値の下落を考慮する必要があります。

ただし、土地は減価償却の対象になりません。これは、土地が時間の経過に起因して価値が減少する性質ではないためです。

「譲渡費用」とは、譲渡(売却)する際にかかった費用のことです。不動産仲介業者に売却を依頼した際の仲介手数料や契約書の印紙代などが該当します。

資産を売却した場合であっても、譲渡所得に該当しない場合があります。譲渡所得に該当しない場合の計算方法は、区分される所得のルールに準ずることになります。以下のケースは、譲渡所得と間違えやすいため注意しましょう。

譲渡所得は、譲渡価額から取得費と譲渡費用を差引いて算出します。つまり、取得費が多ければ多いほど譲渡所得の金額が少なくなり、税金が安くなります。

どういった費用が取得費に該当するか理解することにより、譲渡所得の申告時に取得費の計上漏れを防ぐことができます。

「取得費」とは、不動産本体の購入費用や購入手数料などの取得に要した金額、設備費、改良費などの費用のことです。取得費の計算式を再掲します。

購入費用・付随費用と、減価償却費、それぞれについて解説していきます。

譲渡所得の取得費になる主な費用は、次のとおりです。ただし、事業所得で経費とした費用は譲渡所得の取得費に該当しません。

| 取得費に含まれるもの | 概要 |

|---|---|

| 不動産本体の購入費用 | 土地・建物自体の購入費用、建築費用 |

| 仲介手数料 | 購入時に不動産仲介業者に支払う仲介手数料 |

| 税金、登記費用 | 登録免許税、司法書士等に支払った登記費用、 不動産取得税 |

| 住宅ローン関連費用 | 住宅ローンの事務手数料、 住宅ローンの保証料・金利(借入日から居住開始まで) 団体信用生命保険料(借入日から居住開始まで) |

| 収入印紙代 | 売買契約書や住宅ローン契約書の収入印紙代など |

| 固定資産税精算金(※) | その年の買主負担分として支払った固定資産税・都市計画税の精算額 |

| 造成費用 | 土地の埋立てや土盛り、 地ならしをするために支払った費用 |

| 測量費用 | 土地の測量費 |

| 立退料 | 借主がいる土地や建物を購入する際に支払った立退料 |

| 訴訟費用 | 所有権争いがある土地を取得した際の訴訟費用 |

| 建物の購入代金 ・取壊しの費用 |

建物付きの土地を購入し、1年以内に取り壊した場合など、 購入時から土地の利用が目的と認められる場合の建物の購入代金や取壊し費用 |

| 違約金 | 既に締結した契約を解除して他の物件を購入する際に支払う違約金 |

※固定資産税・都市計画税は通常1月1日時点の固定資産の所有者に課税されます。しかし、不動産業界の慣習では、年の途中で土地または建物を購入した場合は日割り計算により買主が負担することになっているため、この固定資産税精算金は取得費となります。一方で、売主側は精算金を収入に含めます。

次のものは譲渡所得の取得費にはなりません。

建物の減価償却費は原則的に「定額法」で計算します。「定額法」とは、毎年一定額の減価償却費を計上する方法です。

法定耐用年数による償却率は、省令によって次の通りに定められています。

| 非事業用(※1) (自宅など) |

事業用 (賃貸の居住用物件など) |

|||

|---|---|---|---|---|

| 建物の構造 | 耐用年数 | 償却率 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 木骨モルタル | 30年 | 0.034 | 20年 | 0.050 |

| 軽量鉄骨(※2) | 40年 | 0.025 | 27年 | 0.038 |

| 鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 |

※1 非事業用の建物(居住用建物)の耐用年数は、事業用の建物の1.5倍で計算されます。

※2 骨格材の肉厚が3mm以下の場合。3mm超4mm以下の建物および4mm超の建物には別の償却率が適用されます。

経過年数について、非事業用の建物(居住用建物)の場合、経過年数の6ヶ月以上の端数は1年とし、6ヶ月未満の端数は切り捨てます。

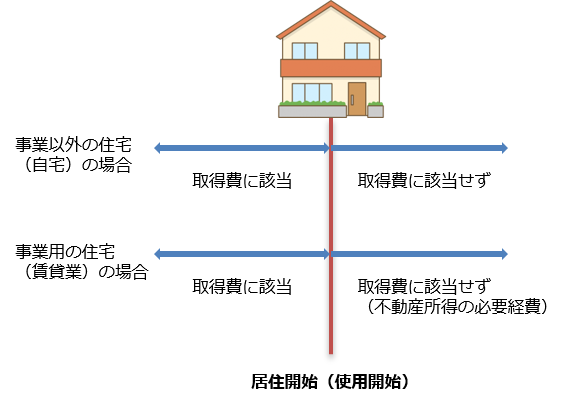

多額の資金が必要な不動産を購入する場合は、金融機関等で借入をする人は多いのではないでしょうか。

金融機関からの借入金の利息については、不動産の居住開始前(使用開始前)に支払った借入利息なのか、居住開始後(使用開始後)に支払った借入利息なのかで異なります。図で表すと次のようになります。

不動産の居住開始前(使用開始前)に対応する借入金利息は、「取得費」に該当します。居住開始後(使用開始後)の借入金利息は、事業用の住宅(不動産貸付業)の場合は必要経費となり、事業以外の住宅(自宅)の場合は取得費にも必要経費にもなりません。

ただし、自宅購入のための借入金については、確定申告することにより借入金の年末残高を計算基準とした「住宅ローン控除(住宅借入金等特別控除)」という税額控除を適用することができます。

マンションなど、不動産購入時の契約書に土地と建物の内訳が明記されていない場合があります。しかし、譲渡所得の計算では土地と建物の金額をそれぞれ明確にする必要があります。

この計算には合理的な方法しか認められていないため、自身で勝手に内訳を決めることはできません。ここでは、土地と建物の内訳が不明な場合の按分方法として代表的なものをご紹介します。

各市町村が発行する固定資産税評価額の比率により土地と建物の内訳を按分する方法です。不動産を購入した年度の固定資産税評価証明書を入手しなければなりません。各市町村で過去の固定資産税評価証明書を発行できるか確認する必要があります。(市町村によって対応が異なります。)

税務署が公表している「建物の標準的な建築価額」を計算基礎として、建物の新築時の取得価額を計算します。取得価額から購入するまでの減価償却費を控除して購入時の取得価額を求めます。そして、売買金額と建物の取得価額の差額を土地の取得価額とする方法です。

先に土地の取得価額を算出して、残額を建物の取得価額とする方法です。土地の公示価格を参考に取得価額を算出する方法や、相続税路線価を算出して1.25倍する方法が実務上用いられています。(相続税評価額は一般的に時価の80%とされているため)

不動産鑑定士に依頼して、土地と建物の金額を決定してもらう方法です。不動産のプロが計算を行うため信頼性がありますが、不動産鑑定士に依頼する費用が発生します。

実務上、上記の4つの計算方法がよく利用されます。ただし、上記の方法で土地建物の取得価額の按分計算を行った場合でも、土地と建物の取得価額のバランスが実態と明らかに異なる場合などは税務上問題になることがあります。専門家である税理士に相談することをおすすめします。

譲渡所得の計算では、取得費以外に「譲渡費用」を譲渡価額から差引くことができます。「譲渡費用」があれば譲渡所得に課税される税金は少なくなります。次のような費用の支払いがある場合は、忘れずに領収書などの書類を保管しておきましょう。

| 譲渡費用に含まれるもの | 概要 |

|---|---|

| 仲介手数料 | 譲渡時に支払った仲介手数料 (取得時に支払った仲介手数料は「取得費」) |

| 収入印紙代 | 売買契約書の収入印紙代 |

| 測量費用 | 土地を売却する場合に必要な測量費用 |

| 建物の取壊し費用 | 土地を売却するために建物を取壊す場合の取壊し費用 |

| 立退料 | 売却する建物に入居者がいる場合に支払う立退料 |

| 違約金 | 既に締結した契約を解除して 他の人に物件を売却する際に支払う違約金 |

| 広告料 | 物件の売却のために支払った広告料 |

次の費用は、よく「譲渡費用」に該当すると間違われやすい費用です。「譲渡費用」には該当しませんので注意しましょう。

| 譲渡費用と 間違われやすい費用 |

概要 |

|---|---|

| 抵当権抹消費用 | 住宅ローン借入時に設定された抵当権を抹消するための 登記費用や司法書士報酬は譲渡費用にならない。 |

| 修繕費、清掃代 | 通常の修繕費や清掃代は譲渡費用にはならない。 設備費や改良に該当する部分は「取得費」となる。 |

| 税理士費用 | 譲渡所得の確定申告を依頼した税理士報酬は譲渡費用にならない。 |

| 引越し費用 | 自宅を売却した場合などの引越し費用は譲渡費用にならない。 |

| 固定資産税 | 不動産の維持にかかる費用なので譲渡費用にならない。 |

遠い昔に購入した不動産の場合は「購入価額が分かる書類」を紛失しているケースが多くあります。ここでは、「不動産の購入価額が分からない場合」の対処法をご紹介します。

譲渡する不動産の購入価額が分からない場合には、譲渡価額の5%を「取得費」とみなす「概算取得費」を利用することができます。この「概算取得費」のメリットは、複雑な計算が一切必要ないことです。単純に譲渡価額に5%を乗じるだけで取得費を計算することができます。

デメリットは、「わずか5%しか取得費として認められない」ことです。裏を返せば、譲渡価額の95%が不動産の売却益になります。その場合、譲渡所得が非常に大きくなり、多額の税金を納めることになってしまいます。

購入時の売買契約書など「不動産の購入価額」を直接証明することができない場合は、間接的に証明できる書類を探してみましょう。その書類を基礎に不動産の購入価額を算出することも可能です。不動産の購入価額を間接的に証明できる書類は、次のようなものが該当します。

直接的、間接的に証明できる書類がない場合で、「概算取得費5%」の計算では納税額が多額になってしまう場合は「統計データを用いる方法」があります。

統計データとして用いられるものは、「市街地価格指数」や「建築物単価」です。「市街地価格指数」は、日本不動産研究所が公表している統計です。取得時と譲渡時の市街地価格指数を使用することで、取得時の土地の時価を「推定」することができます。計算式は、次のとおりです。

「市街地価格指数」を使った計算方法は、法令などに規定されている算定方法ではありません。過去の裁判の判例(平成12年)により合理的と認められ、それ以降に推奨されるようになった計算方法です。

「市街地価格指数」を使った土地の取得費の計算方法は、平成12年の裁判の判例により合理的と認められましたが、この計算式で算定した「取得時の時価」は、あくまでも「推定値」にしか過ぎません。

また、東京などの大都市で高度経済成長期に地価が高騰した地域の土地を「市街地価格指数」で計算を行うと、「時価の近似値」にならない場合もあります。実際に過去の裁判で「市街地価格指数」を使った取得費の計算が認められず、概算取得費等にすべきとされた事例もあります。

「市街地価格指数」を使った取得費の計算はあくまでも「時価の近似値」なので、税務署から否認される恐れがあることを念頭に置いておきましょう。

ここまでは、譲渡所得の計算方法をご紹介しました。譲渡所得が算出されたら、税率を乗じて税額を計算します。

譲渡所得の税率は、譲渡する不動産の所有期間が5年超か、5年以下かにより「長期譲渡所得」と「短期譲渡所得」の2つに分類されます。5年以下の「短期譲渡所得」は、「長期譲渡所得」よりも高い税率に設定されています。各所得の所得税と住民税の税率は、以下のとおりです。

| 所得税及び復興特別所得税 | 住民税 | 合計 | |

|---|---|---|---|

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

譲渡所得の計算には、譲渡所得から差し引かれる「特別控除」があります。ここでは、簡単に特別控除の種類をご紹介します。

| 特例 | 特別控除額 |

|---|---|

| 公共事業などのために土地建物を売った場合 | 5,000万円 |

| マイホーム(居住用財産)を売った場合 | 3,000万円 |

| 特定土地区画整理事業などのために土地を売った場合 | 2,000万円 |

| 特定住宅地造成事業などのために土地を売った場合 | 1,500万円 |

| 農地保有の合理化などのために土地を売った場合 | 800万円 |

自宅(居住用財産)の譲渡については、上記以外に「10年超所有軽減税率の特例」、「特定居住用財産の買換え特例」などがあります。

詳しくは次の記事をご覧ください。

不動産の売却による譲渡所得は、「取得費」と「譲渡費用」を引くことで計算します。

取得費と譲渡費用には含まれるものが多くあります。また、領収書などの証拠書類が必要です。対象になる費用を支払ったときには、領収書を確実に保管することをおすすめします

また、不動産本体の取得価額が分からない場合は、取得価額を算出するために専門的な知識が必要です。税金のプロである税理士に早めに相談されることをおすすめします。