2025年(令和7年)の確定申告はいつからいつまで?

確定申告はいつからいつまでに行えばいいのか、いつまでに税金を納めればいいのか、期限をわかりやすく解説します。[続きを読む]

確定申告は、原則、2月16日から3月15日の期間内に申告しなければなりません。「知らなかった!」「忘れていた…」という場合でも、期限が過ぎたらペナルティを課せられます。

この記事では、確定申告をうっかり忘れていて期限が過ぎてしまった場合にどんなペナルティを課せられるのか? どうすればいいのか? について詳しく説明します。

目次

確定申告の期間は、毎年2月16日から3月15日の1ヶ月間です。

フリーランス・個人事業主で課税事業者である方は、所得税のほかに消費税も申告しなければなりません。

申告期限の3月15日が土日祝日に当たるときは、週明けの月曜日が期限になります。最新の年度の申告期間は、次の記事を参照してください。

確定申告の期間は決まっていますが、期限を過ぎても申告は受け付けてもらえます。しかし、その場合は「期限後申告」として扱われペナルティの対象となります。

ただし、会社員のように、医療費控除などを受けて税金が戻ってくる申告(還付申告)の場合は、期限を過ぎてもペナルティはありません。

期限後申告をした場合に課せられるペナルティには、「無申告加算税」と「延滞税」があります。

無申告加算税とは、期限後申告をした場合にペナルティとして、納めるべき税金に上乗せして課せられる税金です。

無申告加算税の適用には例外もあり、次の要件をすべて満たすと無申告加算税は課せられません。

期限後申告をした場合の納期限は、期限後申告書を提出したその日となるので注意しましょう。また、この場合は、納付した日までの延滞税がかかります。

無申告加算税は税務調査の通知前と通知後で次のように割合が変わります。

| 申告期限から事前通知前まで | 5% |

|---|---|

| 事前通知後から更生の予知前まで | 50万円までは10% |

| 50万円超は15% | |

| 更生の予知後 | 50万円までは15% |

| 50万円超は20% |

「事前通知」とは、税務調査の通知のことです。

税金の申告を忘れていると税務調査が入ることがありますが、その連絡をもらった時点で無申告に気付いて慌てて申告しても、その申告は「事前通知後」ということになります。

一方「更正の予知」とは、簡単に言えば税務調査で何らかの経理ミスにより、税額が増えることが指摘されるのでは?と予知できる状況という意味です。税務調査が入って指摘された後は、最も高い税率となります。

例えば、本来の納税額が100万円として計算します。

このように期限後申告を「早く自主的に」するかどうかで、無申告加算税は大きく異なります。申告が遅れた場合は、一刻も「早く自主的に」申告しましょう。

延滞税とは、確定した税金を納期限までに納付しなかった場合に課せられる税金です。

納期限の翌日から、実際に納付する日までの日数に応じて、利息にあたる金額が延滞税として課せられます。

2023年時点の税率は次のようになります。

延滞税(延滞金)計算ツールで、延滞税の金額を計算できますので、ご自由にご利用ください。

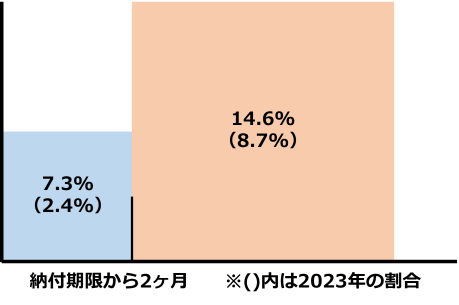

うっかり確定申告を忘れてしまった人に朗報ですが、実は、延滞税が1,000円未満のときは延滞税はかかりません。

たとえば、納税額が10万円の人は、3月15日が期限だとすると、6月9日までは延滞税が1,000円未満になりますので、延滞税を払う必要がないのです。

もう少し納税額が多い人でも、2ヶ月以内の税率が低い期間であれば、延滞税を払わずに済む可能性が高いです。

確定申告には、「青色申告」と「白色申告」があります。最初から白色申告の人は上記で説明したようなペナルティが課せられるのみですが、青色申告の人は更なるペナルティがあります。

青色申告とは、確定申告の際に、複式簿記などにより記帳する申告のことをいいます。

青色申告は、所得控除が最大65万円も受けられる節税効果の高い申告方法です。ただし、青色申告を希望するときは、事前に「青色申告承認申請書」が必要です。

青色申告で期限後申告となった場合、控除額の65万円は10万に減額されます。その差は55万円となり、かなり大きいペナルティといえるでしょう。

また、期限後申告が続くと、青色申告自体の承認が取り消される可能性もあります。

初回から取り消されることはほとんどありませんが、期限後申告が2年続いたり連続したりすれば、取り消される可能性が高くなります。

青色申告の承認が取り消されると白色申告となり、65万円の控除は受けられなくなるので、納期限は必ず守りましょう。

重加算税とは、税金額を減らすために「意図的に」所得額を少なく申告することです。

重加算税は最も重いペナルティで、納税額に35〜40%を乗じた金額となります。重加算税の対象となるのは、次のようなケースです。

このような隠蔽や偽造が行われると、その後の税務署のチェックは厳しくなり、何よりも企業のイメージが悪くなることは避けられません。「正しい申告、速やかな納税」を心がけましょう。

確定申告の期限を過ぎてしまったことに気づいたら、とにかく、早めに確定申告をするようにしましょう。

先ほども説明しましたが、期限を過ぎても確定申告書を提出することはできます。

期限後申告となりペナルティは発生しますが、早めに提出すればするほど、延滞税が少なくて済みますし、期限後1ヶ月以内であれば無申告加算税もかかりません。

新型コロナウイルス感染症が流行した2020年は、確定申告の期限が一律で4月15日まで延長されましたが、すでに流行も収束してきており、一律の延長もなくなりました。

ところで、実は、新型コロナウイルス感染症が流行する以前から、災害の影響で申告が遅れたときは、個別に期限延長が可能であったことをご存知でしょうか?

現在は、次のように新型コロナウイルス感染症の影響により申告書の提出が遅れる場合も対象となりました。

この場合、「災害による申告、納付等の期限延長申請書」を申請し、その承認を受けると、その理由がやんだ日から2か月以内の範囲で個別指定による期限延長が認められます。

ただし、必ず延長が認められるわけではなく、税務署長の判断になります。遅れる理由を税務署から質問されますので、はっきりと答えることができれば大丈夫でしょう。

通常、会社員の場合は、会社で行う年末調整で、申告と納税は完了します。

しかし、医療費控除や寄付金控除は年末調整では行うことができませんので、結果として税金を納めすぎることになります。還付申告とは、このような納めすぎた税金を返してもらうために行う手続きのことです。

還付申告期間は、対象期間の翌年の1月1日から5年間です。

5年間と期間は長いですが、払い過ぎに気づいた場合は忘れないうちに早めの手続きをしましょう。

還付申告ができる主な例は、次のとおりです。

国税庁のHPには、いくつかの具体例が挙げられているので参考にしてください。

※参考:国税庁「還付申告」

確定申告を忘れていて期限を過ぎてしまうと、期限後申告となり、いくつかのペナルティの対象となります。

期限を過ぎていることに気づいたら、なるべく早めに自主的に申告するようにしましょう。

また、納めすぎた税金は還付申告をすることで戻ってきます。こちらの申告期間は、対象期間の翌年1月1日から5年間となっていますが、早めに手続きをすませましょう。