基礎知識シリーズ:相続税とは?財産を相続するとかかる税金

みなさん相続税についてどれだけ知っていますか?

よく持たれているイメージとしては、「相続税=お金持ち」、「相続税=高い」などでしょうか。これを読めば、そんなイメージが覆されるかもしれません。

今回は相続税の基礎を広く浅く解説していきます。相続税の全体像を把握しましょう。

目次

1.相続税とは

まずは相続税の概要を知りましょう。

1-1.相続税ってどんな税金?

相続とは人の遺産を次の世代に譲り渡すことをいいます。

相続税とはその相続において、財産を譲り受けた人に対してかかる税金で、取得した財産の金額に応じて税額が決まります。

なぜ相続税があるのか。その目的は「富の再分配」と「所得税の補完」、そして「税収の確保」です。

富の再分配とは、富が特定の人に集中しないように、一部を国税として徴収してそれを国が使うことで、国民全体に分散する考え方をいいます。

所得税の補完とは、所得税として徴収できなかった部分を、相続時に相続税として精算しましょうという考え方をいいます。所得税は国民の所得(利益)に対してかかる税金ですが、様々な軽減措置があります。それによって死亡するまでに貯め込まれてきた財産に対して、課税するのです。

税収の確保はそのままですが、人の死亡によって一定した税収が得られるので、国としては都合の良い税金なのです。

1-2.申告の必要がある人

相続があったからといって、すべての相続人に相続税がかかるわけではありません。

相続税には基礎控除額という制度があり、遺産総額がその金額以下の場合には相続税はかかりません。申告も不要です。

3,000万円+600万円×法定相続人の数

【人数別の一覧(人数/万円)】

| 人数 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| 控除額 | 3,600 | 4,200 | 4,800 | 5,400 | 6,000 |

1-3.申告はいつまでにする?

相続税の申告と納税は、被相続人(亡くなった人)が死亡したことを知った日の翌日から10か月以内に行います。

死亡したことを知った日とは、基本的には死亡日です。

1-4.申告する先

被相続人の死亡当時の住所地を管轄していた税務署に対して行います。 相続人の住所地ではありませんので注意しましょう。

1-5.申告は自分でできる?or税理士?

税理士に依頼した方が無難です。所得税の確定申告と同じ感覚でいたら危険です。

遺産が預金や株式など金額が明確な財産のみの場合には、まだ自分で申告書を作成することは可能でしょう。

ただし、遺産に土地などの財産評価が必要な財産が含まれている場合には、専門知識のない人が間違いのない申告書を作成することは、不可能に等しくなってきます。

税理士報酬はかかりますが税理士に依頼すれば、可能な限り相続税が少なくなるようにしてもらえます。また複雑な申告書作成も丸投げできますし、税務調査が入った場合も心強いでしょう。

これらを含めて考えると、意外と税理士報酬を上回るメリットがある場合もあるので、税理士報酬だけにとらわれずに総合的に判断してください。

2.相続税はいくらかかる?

2-1.高いって本当?

「1-2.申告の必要がある人」で解説した通り、相続税は基礎控除額を超える遺産があった場合に、その超える部分の遺産に対してかかってきます。

要するにお金持ちの人にかかる税金であるのと、税率が高いことで自然と高額になってしまうことが多くなります。「相続税=高い」というイメージはあながち間違いではありません。

税率は次のように、取得した財産金額が多いほど高くなり、最高55%です。

| 各法定相続人の取得金額※ | 税率 | 控除額 |

|---|---|---|

| ~1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

※「各法定相続人の取得金額」とは、相続財産の課税価格合計額から、基礎控除およびその他の控除額を差し引いた課税遺産総額を、それぞれの法定相続分で按分した金額です。

ただし遺産額に応じてかかるので、基礎控除額を少し超えたくらいでは何百万という相続税にはなりません。

また法定相続人の数や各種特例の適用など、各相続によって税額は様々であり、一概に高いということはありません。

2-2.各種特例の存在

相続は遺族のその後の生活に深く関係するものです。相続税法はそこを無視して容赦なく税金を持って行くようなことはしません。

自宅や被相続人の配偶者に対しては様々な特例があり、適用を受けることで大きく相続税を減らすことができます。

2-3.計算の流れ

相続税の計算イメージを簡単に表すと、次の算式になります。

次の金額を元に相続税総額を計算してみましょう。

- 遺産総額3億円

- 法定相続人3人

(3億円-4,800万円)×45%-2,700万円=8,640万円(※)

※計算イメージですので、実際の計算とは異なります。実際には、法定相続人3人の法定相続分ごとに税額を計算し、足し合わせます。

となります。なんとこの計算では遺産総額の3割近くが相続税として国に持って行かれるのです。

お金持ちの人たちが必死に相続税対策をする理由や、税務署が相続税に関しては特に厳しく目を光らせていることに納得できます。

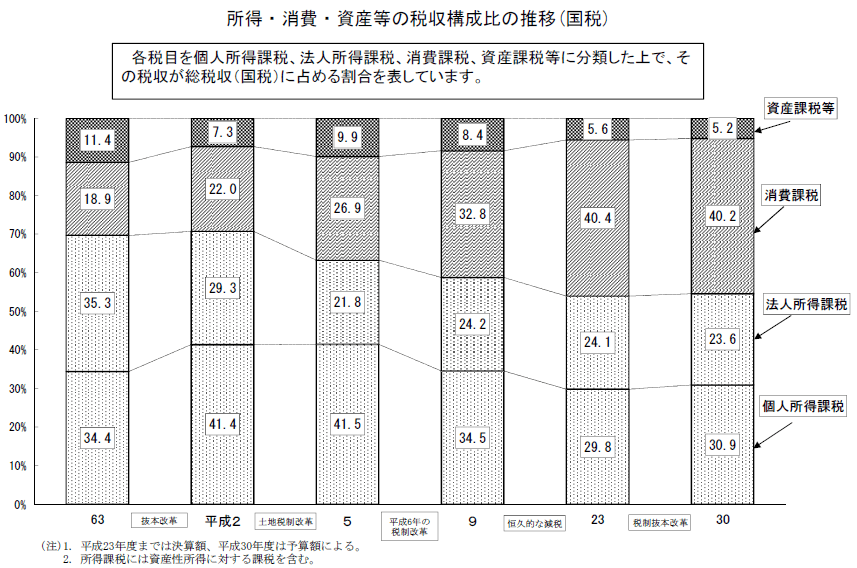

2-4.相続税が国の税収に占める割合

【引用】財務省:税収に関する資料

相続税はこのグラフの中の資産課税等に該当します。資産課税等には相続税以外にも、贈与税、登録免許税、印紙税が含まれていますが、その大部分は相続税です。

これを見ると、資産課税等は国の税収のうちに占める割合は5.2%と、大きく占めているわけではありませんが、経過を見てみると大きく上下することなく安定していることが分かります。

景気に大きく左右されない相続税は、国にとって重要な税収の1つなのです。

3.2015年の相続税大改正

2015年に相続税法は大きく改正され、50年ぶりの歴史的な税制改正となりました。 どのような改正があったのか解説します。

3-1.どう変わったのか

主には、基礎控除額の引き下げと税率の引き上げです。細かい改正点についてはここでは割愛します。

3-1-1.基礎控除額の引き下げ

基礎控除額を求める算式の金額が変更されました。

【2014年12月31日まで】

5,000万円+1,000万円×法定相続人の数

↓

【現行】

3,000万円+600万円×法定相続人の数

なんと改正によって基礎控除額は4割も減額されてしまい、相続税がかかる人(課税対象者)が一気に増加したのです。

3-1-2.税率の引き上げ

相続税率のうち、高率の部分について細分化され、最高税率が50%から55%に上がりました。

| 各法定相続人の取得金額 | 改正前 | 改正後 |

|---|---|---|

| ~1,000万円以下 | 10% | 10% |

| 1,000万円超~3,000万円以下 | 15% | 15% |

| 3,000万円超~5,000万円以下 | 20% | 20% |

| 5,000万円超~1億円以下 | 30% | 30% |

| 1億円超~2億円以下 | 40% | 40% |

| 2億円超~3億円以下 | 45% | |

| 3億円超~6億円以下 | 50% | 50% |

| 6億円超~ | 55% |

3-2.改正前後の影響

この大きな改正が行われたことで、相続税がかかる人と相続税の税収はどのように推移したのでしょうか。

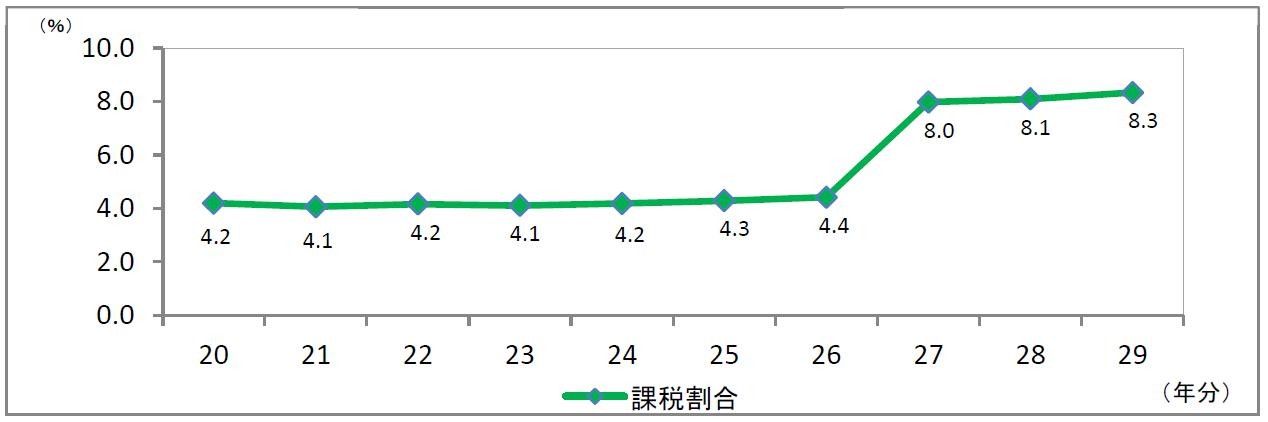

3-2-1.課税対象者の変化

【引用】国税庁:平成29年分の相続税の申告状況について (付表2)課税割合の推移

課税割合とは、相続が発生した人のうちに相続税がかかる人の割合のことをいいます。 改正があった2015年(平成27年)を境に、相続税がかかる人が倍近く増えていることが分かります。

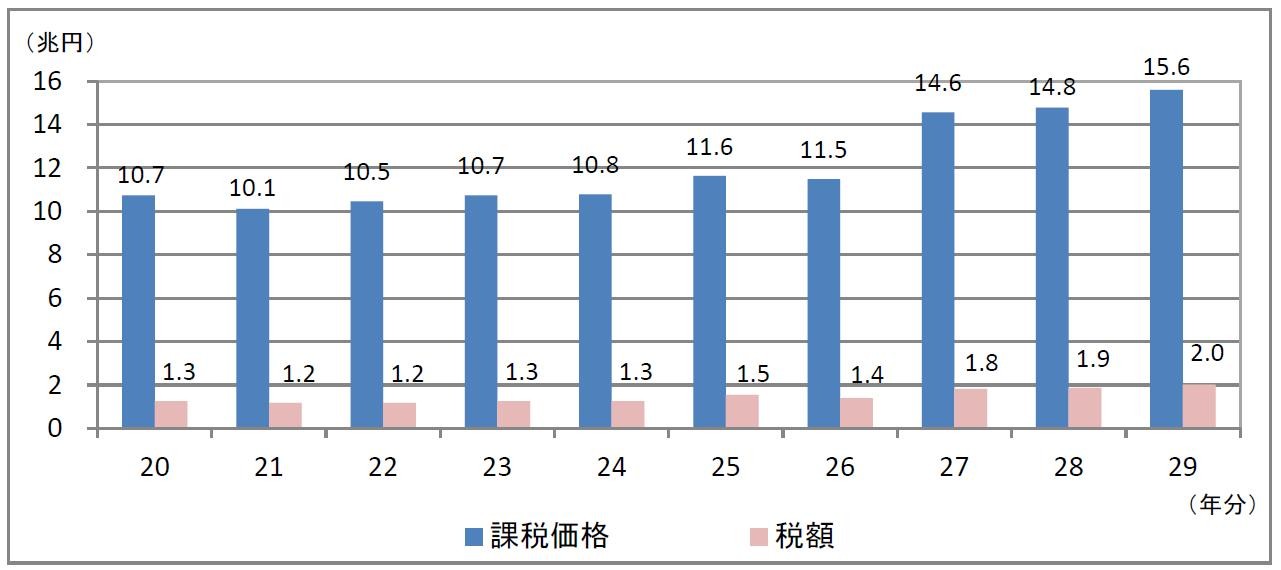

3-2-2.税収の変化

【引用】国税庁:平成29年分の相続税の申告状況について (付表3)相続税の課税価格及び税額の推移

課税対象者は倍に増えましたが、税収自体は微増という感じです。 基礎控除額が引き下げられたことで、改正前後の差額部分の人にも相続税がかかるようになったということなので、税額自体は大きくない人になります。

よって、税収自体はそこまで増えていません。

4.現場からお伝えします!相続税にまつわる裏話

最後に現場経験者が見た、相続税あるある事件をご紹介します。

4-1.相続が争続(もめる相続)へ

これはもうよくあるお話ですね。

人はお金を目の前にすると人格が変わる人が多くいます。筆者も当事者になった時には正直自信がありません。うちは相続争いなんて…と思っていても、誰かが文句を言いだすと相続話はまとまらなくなっていきます。

兄弟姉妹だけなら上手くいったかもしれませんが、実は煽ることが多いのがそれぞれの配偶者なのです。 また遺産が億を超えるような人よりも、数千万円程度の遺産相続の方が圧倒的にもめる確率は高いです。

4-2.相続税の高額さから争続へ

兄弟仲も良く、遺産分割協議も順調に進み、中盤まで円満な相続だったのですが、申告書がほぼ完成して実際の相続税が分かると、遺産が減ることが嫌になったのでしょう、兄弟間で納税の押し付け合いが始まったことがあります。

財産は貰うけど税金は払わない。他の兄弟が払え。となったのです。 結果、兄弟のうちの1人がもう揉め続けるのが嫌だということで、すべての納税を負いました。もちろん遺産分割は予定通りです…。

4-3.相続のたびに財産が減っていく富裕層

遺産が現金ばかりであれば、どれ程良かったかと思った相続経験者は多いでしょう。

相続税は遺産に応じて計算されるので、相続税は出たが納める現金がないというのはよくある話です。

納税資金が準備できなかった場合には、物納を選択することになります。相続のたびに土地が減っていくと嘆く地主さんは多いものです。

4-4.相続税の税理士報酬は儲かる!?

相続税申告の税理士報酬の相場は、遺産総額の0.5~1%となっています。遺産総額1億円の場合には、50~100万円ということです。

確かに相続税の申告は、複雑であり多くの時間を要します。また税額が大きい分、その後の税務調査などに対する責任もあります。ただ…それでも結構儲かるのです。

よって、多くの税理士が相続税申告の仕事を取りたがっているのですが、相続税はまず課税対象となる人が、全体の死亡件数の約8%であり、税理士数と申告件数を比較すると、年に1回あるかどうかなのが現実です。

相続専門税理士の存在を考えると、相続税に関してはほぼ経験なしという税理士もいます。実力がない税理士向けのサポートサービスを展開している税理士がいることが、その証拠です。

相続税の計算を3人の税理士に依頼したとすると、3通りの税額が出るといわれています。それほど複雑であり、税理士の力量で差が付く税目なのです。

相続税を依頼する税理士は、慎重に見極める必要があります。

まとめ

相続税は、相続や遺贈により財産を貰った場合にかかる税金です。 ただし、人が亡くなればほとんどの場合で相続が発生しますが、そのすべてが相続税の対象となる訳ではありません。遺産総額が基礎控除額を超えるか否かが重要なのです。

相続税は他の税金に比べて高額になる可能性が高いため、自分に相続税がかかる可能性があるのかどうかを早めに確認しましょう。早くに知ることができれば、それに応じた相続対策が可能だからです。

姉妹サイト「相続税理士相談Cafe」にて、相続税についてもっと詳しく解説し、相続税を得意としている税理士も紹介していますので、ご興味ある方は、ご覧ください。