楽天カードのメリットまとめ|ポイント還元率は楽天市場で最大16%!

突然ですがみなさんのメインクレカは何でしょう? 普段使いクレジットカードは高還元率のクレジットカードで効率よくポイン…[続きを読む]

様々なキャッシュレスサービスがありますが、「Kyash(キャッシュ)」というサービスは、他のキャッシュレスと比べてもかなり高還元率なのが特徴です。

また、「kyash」ではポイントなどの2重取り・3重取りもできるので日々のお支払いが格段にお得になること間違いなしです。

この記事では「kyash」の使い方や支払い方法を、画像付きで詳しく解説します。

ポイントなどを2重・3重取りするための決済方法/カードの組み合わせ例やKyashの使い方も紹介しているので、オトクにポイントを稼ぎたい方は、ぜひ参考にしてください。

なお、2019年10月1日より、実質還元率が変更される事が決定されています。その点も含めて解説して参ります。

目次

Kyashは、株式会社Kyashが運営する個人間送金と決済ができるウォレットアプリです。

iPhone及びAndroidのスマホで利用できます。

2017年にサービスを開始した比較的若いサービスですが、8ヶ月で20万ダウンロードを達成し、現在も着々と利用者が増えています。

人気の秘密は、高還元率などの、4つのメリットです。

Kyashを利用するメリットは、以下の4つです。順に紹介します。

Kyash最大の特徴は還元率が高いということでした。

利用金額の2%がキャッシュバックされましたが、2019年9月30日で終了しました。

ただし2019年10月1日からは、決済金額の1%(一部除く*)がリアルタイムに1%のKYASH POINTとして付与されるようになります。

事実上の改悪と言えますが、2重取り・3重取りは2019年10月以降も可能ですので、未だ高還元率のカードだと言うことができます。

また、1%の付与は「リアルカードを有効化済み」という条件が必要です。バーチャルカードのみの方は0.5%のKYASH POINTが付与されます。

2019年10月以降の動きは公式サイトを必ずご確認ください。

■公式サイト

10月1日より「Kyashポイント」がスタート。同時にキャッシュレス・消費者還元事業によるポイント還元もスタート!

Kyashでは、クレジットカードやQRコード決済アプリと紐づけることにより、さらにポイントを発生させることができます。

そのため、ポイントなどの2重取り・3重取りが可能です。

たとえば楽天カードを登録した場合

| 項目 | 仕組み | % |

|---|---|---|

| Kyash支払い | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1% |

| 合計 | 3%(2%) | |

といった感じです。

詳細な組み合わせ例は、後ほど解説します。

Kyashでは、VISAのリアルカードを発行することができます。

リアル店舗でKyashでの決済ができるようになるため、普段の買い物も高還元率に出来ちゃいます。

しかもこのVISAリアルカードは、「審査不要」で発行できます。

そのため、通常だとクレジットカードが作りにくい学生やフリーターの方でも発行できるという魅力もあります。

なぜ、審査が不要なのかというと、このカードはクレジットカードのように後払い(信用払い)ではなく、事前チャージで使う「プリペイドカード」だからです。

もっとも、事前にクレジットカードや銀行口座を登録しておけば、残高がなくなったときに自動でチャージする設定(オートチャージ)もできますので、クレジットカードと同じように使うことも出来ます。

Kyashでは、お金の送金や請求もできます。手数料は無料です。

日々の支払いだけでなく、個人間でのお金のやりとりもアプリだけで完結できるので、割り勘や立て替え払いでも活躍します。

Kyashを利用するメリットとして還元率が高く、さらにポイントなどの2重取り・3重取りができるいうことをお伝えしました。

まずは、大まかなパターンから紹介します

Kyash支払いによるキャッシュバックと、支払い元として登録したクレジットカードのポイントとで、恩恵を2重取りするパターンです。

| 項目 | 仕組み | % |

|---|---|---|

| Kyash支払い | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1% |

| 合計 | 3%(2%) | |

QRコード決済などの支払いアプリの支払い元をKyashとするとことで、恩恵を3重取りするパターンです。

| 項目 | 仕組み | % |

|---|---|---|

| アプリ支払い | ポイント還元 | 0.5% |

| Kyashからアプリへの決済 | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1% |

| 合計 | 3.5%(10月以降は2.5%) | |

といった感じです。

ここからは、実際のクレジットカードやQRコード決済を例に出して、おすすめの組み合わせを紹介していきたいと思います。

「3重取りはややこしい」「QRコード決済は難しそう」という人は、まずは2重取りから試してみましょう。

リクルートカードは年会費無料のクレジットカードにも関わらず1.2%も還元されるとても優秀なカードです。

以下のように組み合わせます。

| 項目 | 仕組み | % |

|---|---|---|

| Kyash支払い | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1.2% |

| 合計 | 3.2%(2.2%) | |

楽天カードも、年会費無料で1.0%還元される優秀なカードです。

以下のように組み合わせます。

| 項目 | 仕組み | % |

|---|---|---|

| Kyash支払い | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1% |

| 合計 | 3%(2%) | |

dカードも、年会費無料で1.0%還元される優秀なカードです。

ドコモユーザーであれば、dカード GOLDのほうを使っている方も多いかと思います。

以下のように組み合わせます。

| 項目 | 仕組み | % |

|---|---|---|

| Kyash支払い | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1% |

| 合計 | 3%(2%) | |

「多少ややこしくても日々の支払いをお得にしたい」と考えている方は、QRコード決済を組み合わせた3重取りに挑戦してみましょう。

QRコード決済サービスであるOrigami Payは、加盟店でOrigami Pay決済をした場合に「2%OFF(Origami割引)」という仕組みを取っています。

これを利用した組み合わせです。

| 項目 | 仕組み | % |

|---|---|---|

| Origami Pay支払い | Origami割引 | 2% |

| Kyashからアプリへの決済 | キャッシュバック(*2019年10月1日以降はポイント付与) | 2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1.2% |

| 合計 | 5.2%(4.2%) | |

割引+キャッシュバック+ポイントで、合計5%相当の恩恵となります。

楽天カードはお支払いに対して1%の楽天スーパーポイントが貯まり、楽天Payで支払えば0.5%分の楽天スーパーポイントが貯まります。

これをKyashと組み合わせると

| 項目 | 仕組み | % |

|---|---|---|

| 楽天ペイ支払い | ポイント付与 | 0.5% |

| Kyashからアプリへの決済 | キャッシュバック (*2019年10月1日以降はポイント付与) |

2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1% |

| 合計 | 3.5%(2.5%) | |

合計の数値だけ見ると、先ほどのOrigami payの組み合わせに見劣りしますが、楽天スーパーポイント自体が貯めやすく、使いやすいポイントで人気があります。

ポイントをしっかり使い切るという意味では、普段意識してるポイントサービスかどうかは大きな要素なので、「楽天ポイントを貯めやすい仕組み」という意味でオススメです。

Kyashでは、さらに発展して、なんと「4重取り」も可能となっています。

方法としては先ほど紹介した3重取りの支払いの組み合わせに加え、「ポイントカード」を提示するというものです。

例えば「ポンタカード」などは、支払い方法が何かに関係なく、支払い時にポイントカードを提示するだけでポイントが貯まるシステムになっています(対象外とされる決済もありますが)。

これを利用した組み合わせです。

たとえば、Origami Pay + Kyash + リクルートカード +ポンタカードで、ローソンで支払いをする場合

| 項目 | 仕組み | % |

|---|---|---|

| Origami Pay支払い | Origami割引 | 2% |

| Kyashからアプリへの決済 | キャッシュバック (*2019年10月1日以降はポイント付与) |

2%(*10月1日以降は1%) |

| 残高チャージ (クレジットカード) |

ポイント還元 | 1.2% |

| ポイントカード提示 | ポイント還元 | 1% |

| 合計 | 6.2%(5.2%) | |

となります。

かなりお得ですね。

ただ正直言ってややこしいですし、どこでも使えるわけでもないですし、ポイントサービスも複数にまたがるので、管理が複雑になりがちです。

全ての方にはお勧めできませんが、気になる方はぜひマスターしてみてください。

▼App StoreもしくはGoogle Playから「Kyash」アプリをダウンロードします

ホーム画面から「Kyash」をタップして起動します

「メールアドレスで始める」をタップします

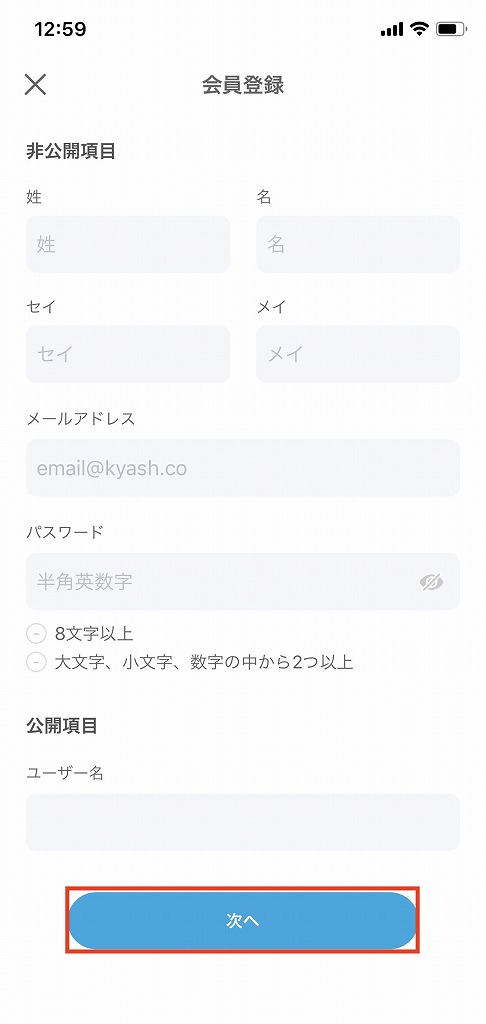

▼会員情報を入力し「次へ」をタップします

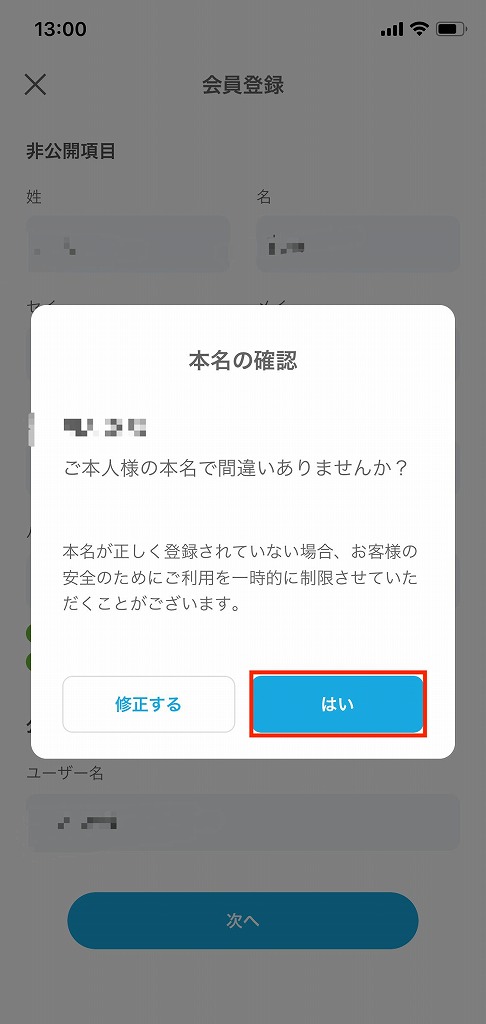

本名の確認で間違いなければ「はい」をタップします

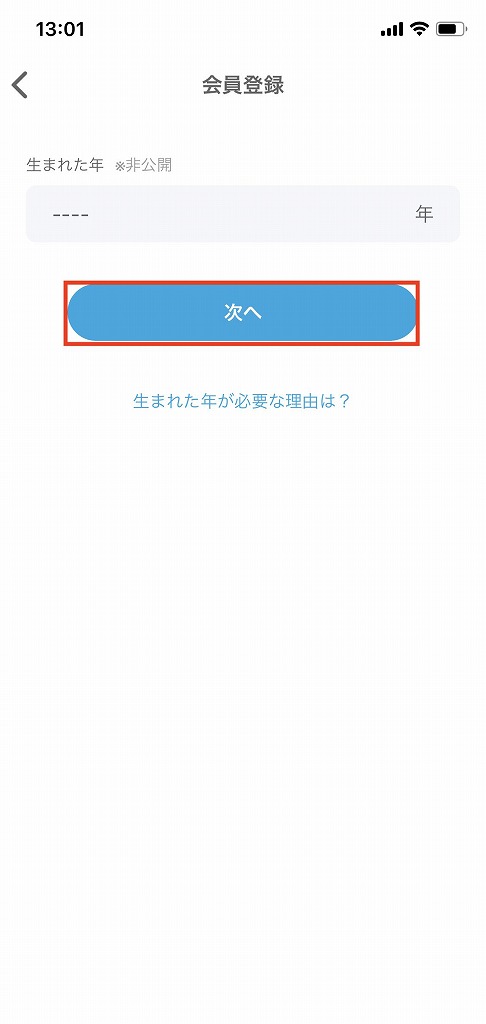

▼生まれた年を選択して「次へ」をタップします

携帯電話番号を入力し「登録」をタップします

▼SMSで届いた認証番号を入力します

バーチャルカードをタップします(リアルカードの発行方法も、後ほど解説します)

▼「バーチャルカード発行」をタップします

「OK」をタップしてバーチャルカード発行完了です

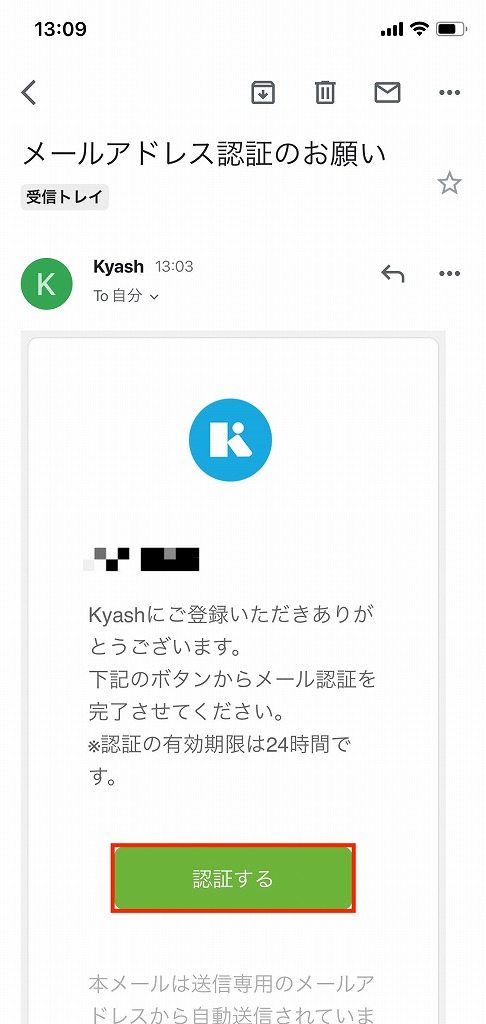

▼登録したメールアドレスに認証メールが届いていますので「認証する」をタップします

「Kyashアプリを開く」をタップして認証完了です

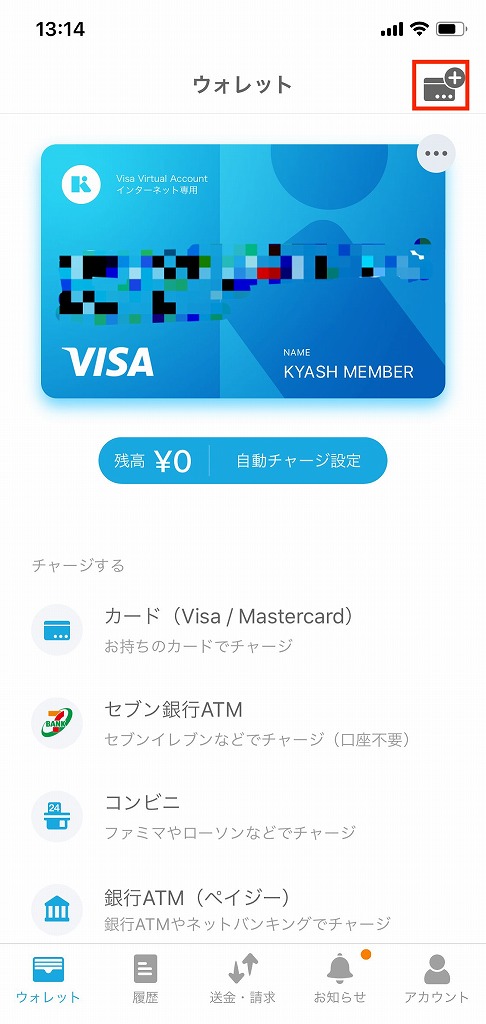

▼右上の「カードにプラスマーク」をタップします

「リアルカード」をタップします

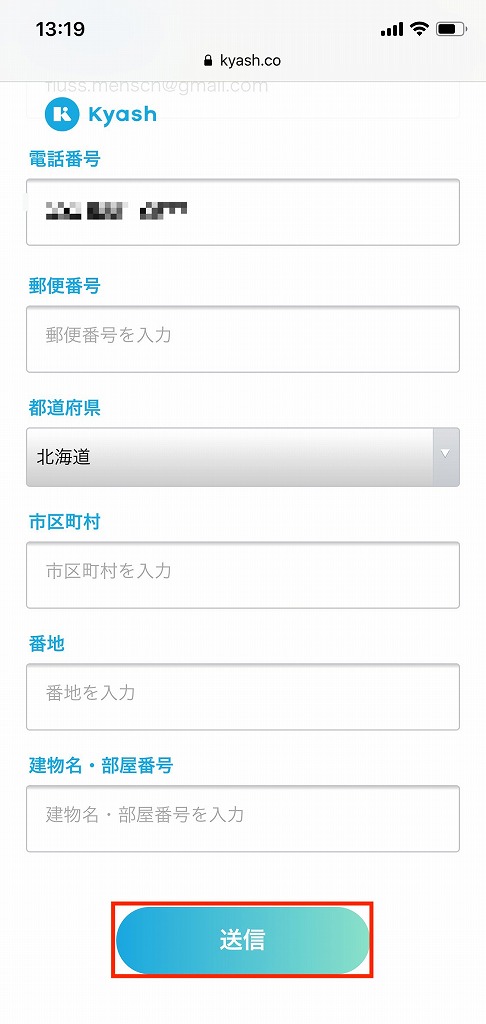

▼「リアルカード申込み」をタップします

リアルカード申込みフォームで住所を入力して「送信」をタップします

これでリアルカードの発行申請が完了です

約2週間程度でカードが到着します

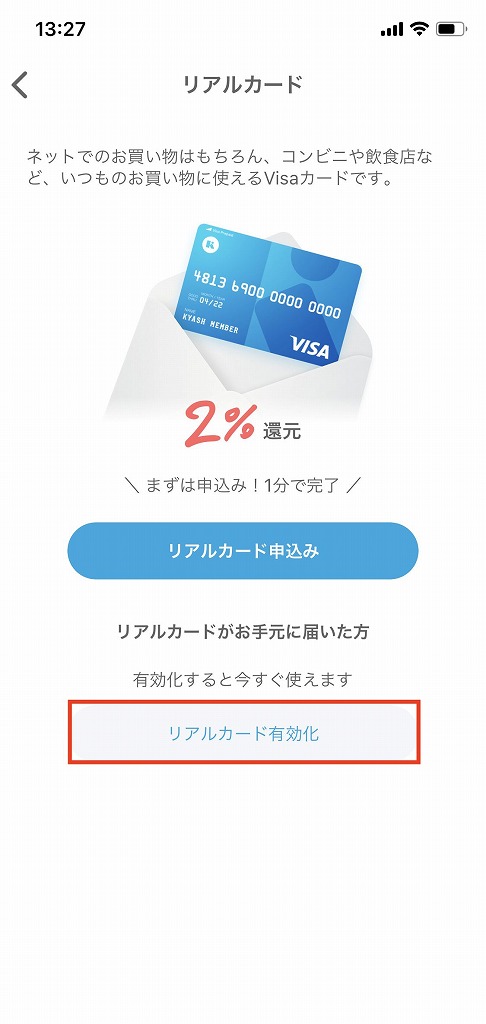

リアルカードが届いたら「Kyashアプリとの紐付け」を行わなければなりません。(これを有効化=アクティベートと言います)

▼右上の「カードにプラスマーク」をタップします

「リアルカード」をタップします

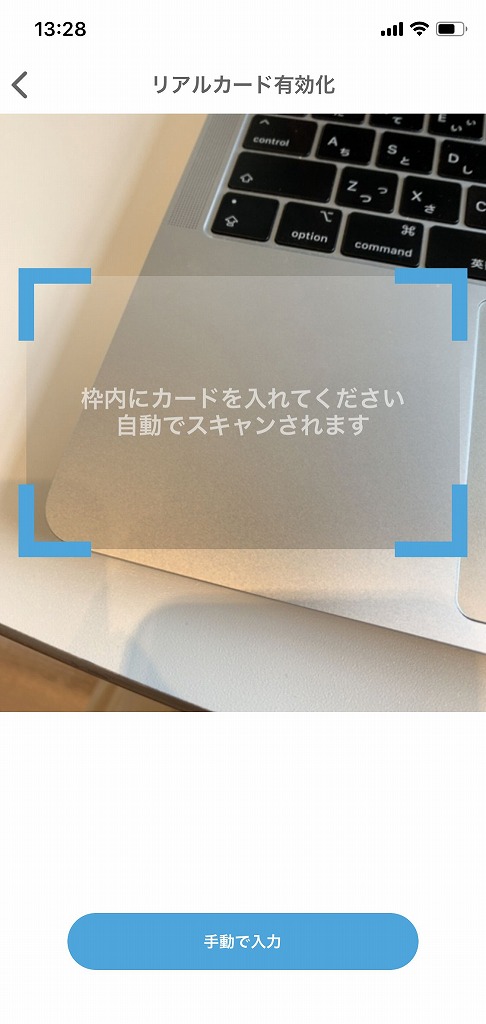

▼「リアルカード有効化」をタップします

カメラが起動するのでカードを読み取ります

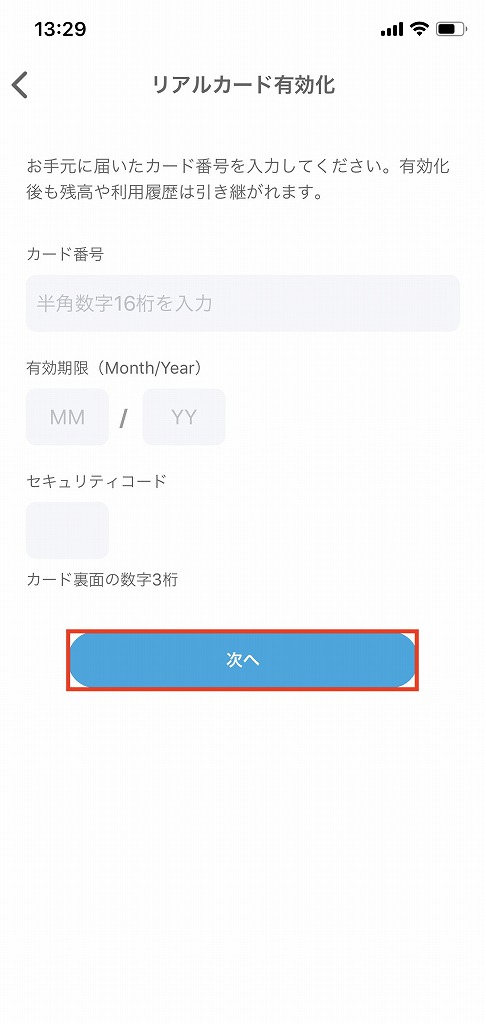

▼読み取れなかった情報を入力し「次へ」をタップします

注意事項を読み「完了」をタップします

画像なし

▼「OK」をタップすれば有効化完了です

画像なし

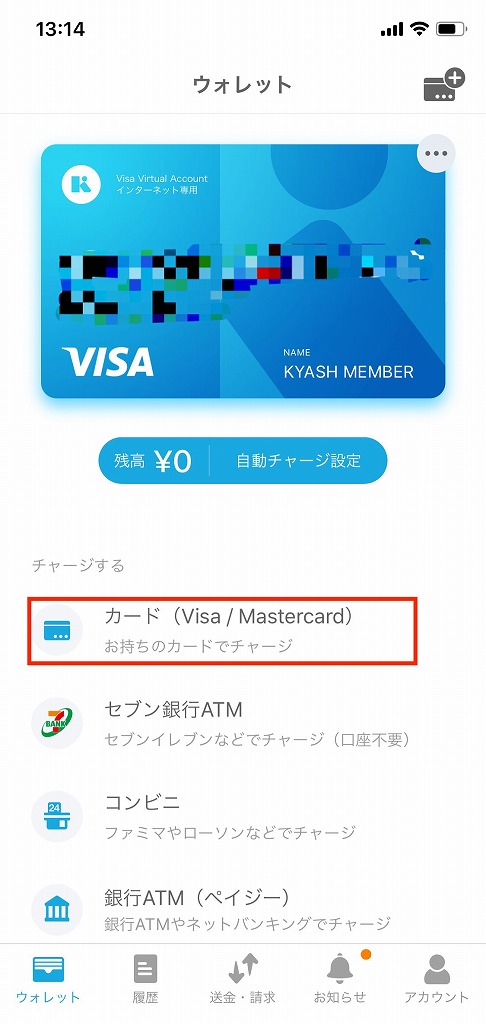

▼Kyashホーム画面の「カード」をタップします

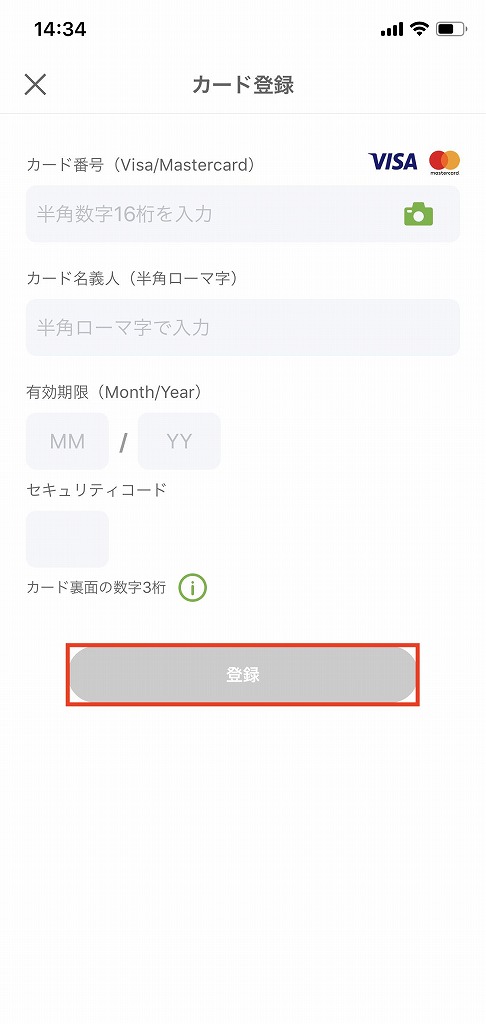

「クレジットカード/デビットカードを登録」をタップします

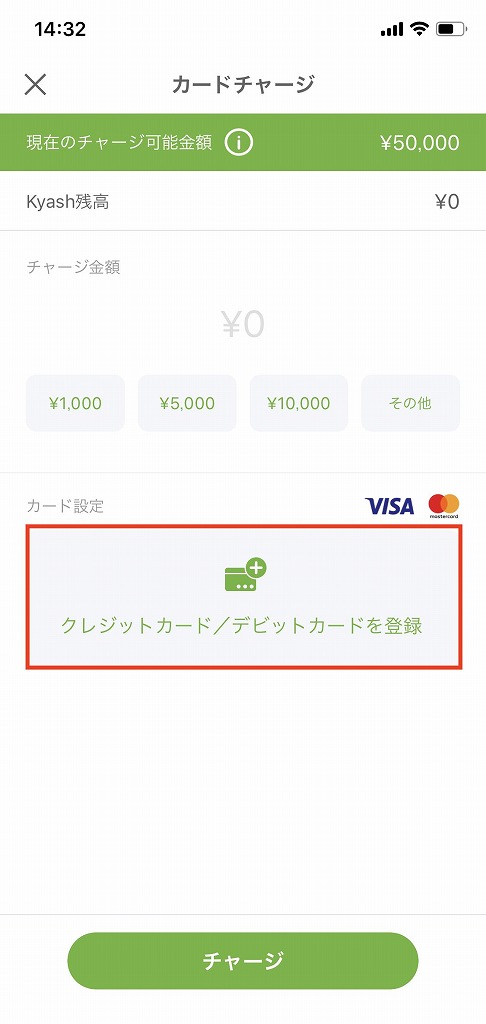

▼カード情報を入力し「登録」をタップします

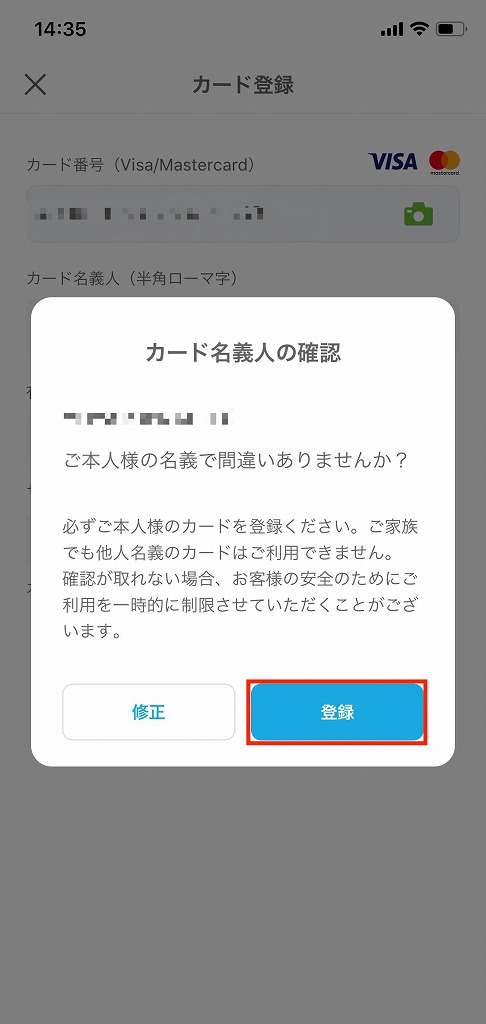

カード名義人に間違いなければ「登録」をタップします

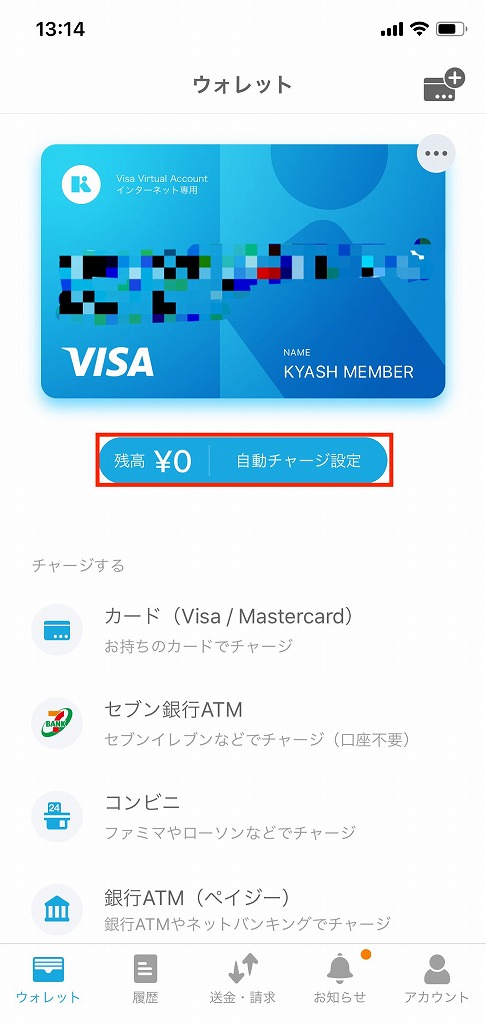

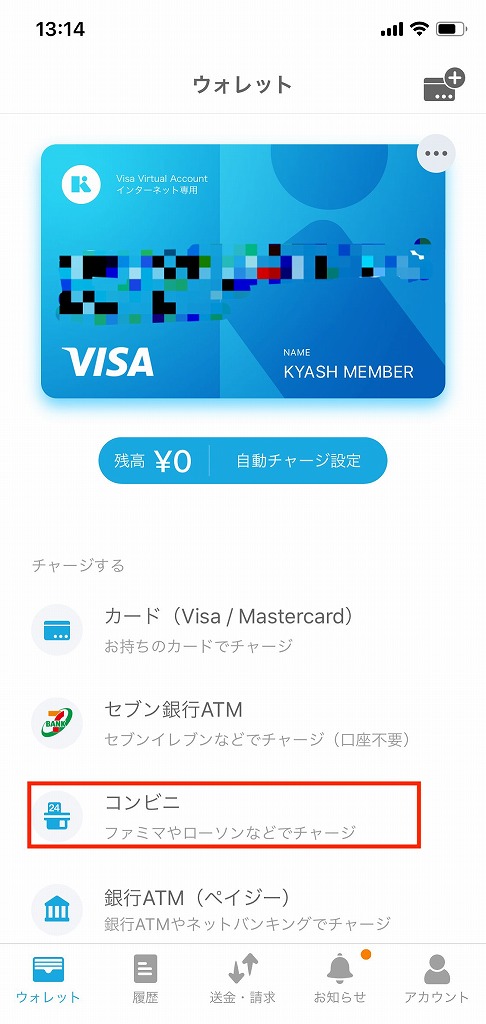

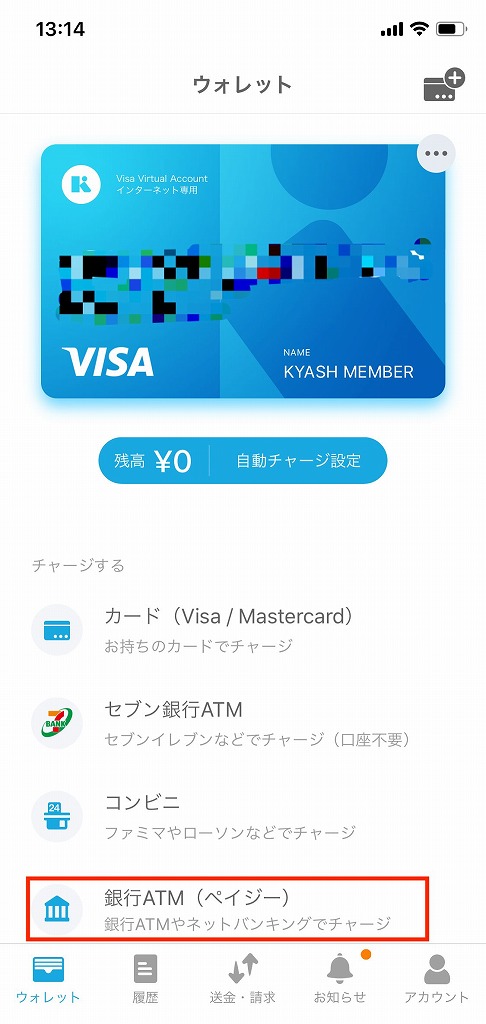

Kyashにチャージする方法は

・クレジットカード(手動チャージ)

・クレジットカード(自動チャージ)

・セブン銀行ATM

・コンビニ

・銀行ATM(ペイジー)

の5つです。

▼Kyashホーム画面の「カード」をタップします

チャージしたい金額を選択します

「チャージ」をタップするとチャージが完了します。

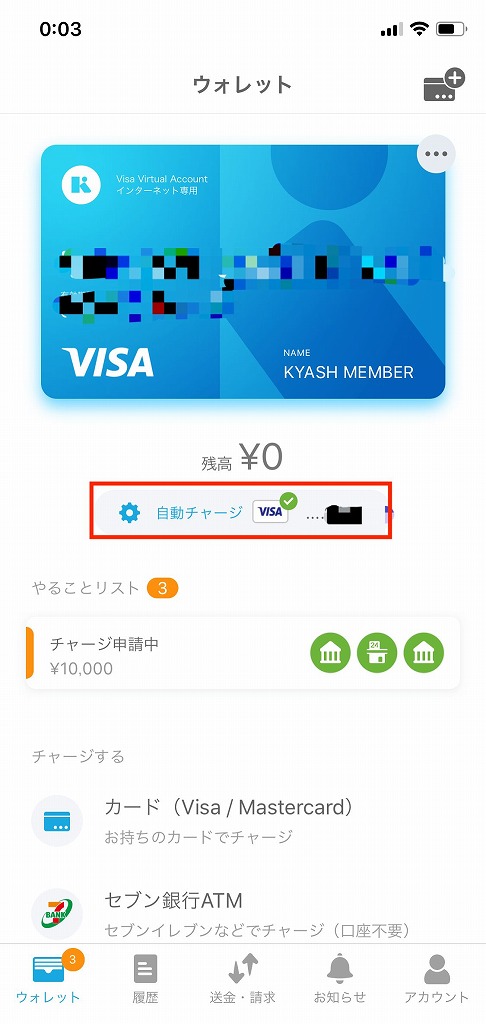

▼Kyashホーム画面の「自動チャージ」をタップします

使用するクレジットカードをタップします

これで自動チャージの設定は完了です。

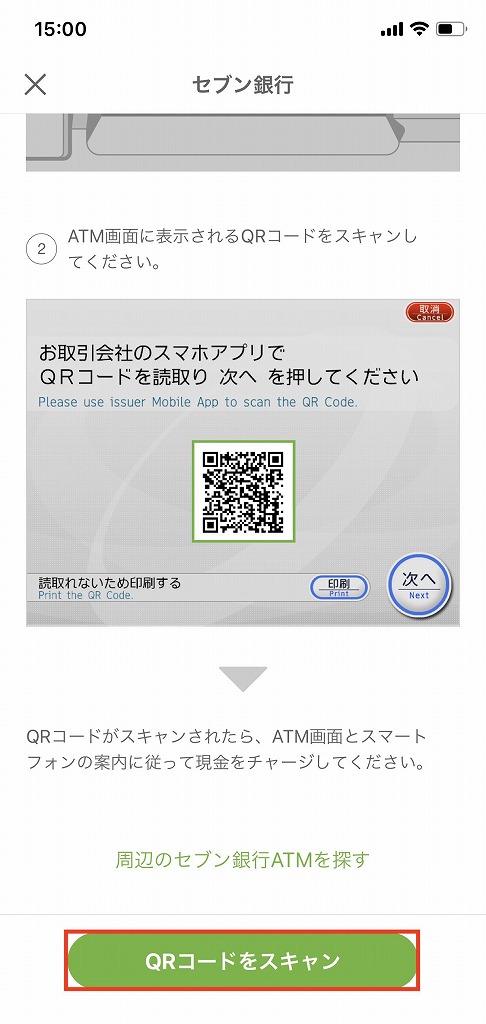

▼Kyashホーム画面の「セブン銀行ATM」をタップします

セブン銀行ATM画面で「スマートフォンでの取引」をタップします

▼Kyashアプリ画面の「QRコードスキャン」をタップします

セブン銀行ATMに表示されたQRコードを読み取ります

▼アプリ画面に表示される企業番号をATMに入力します

チャージしたい金額分をATMに入金します

画像なし

画像なし

入金が完了するとアプリにも反映されてチャージが完了です。

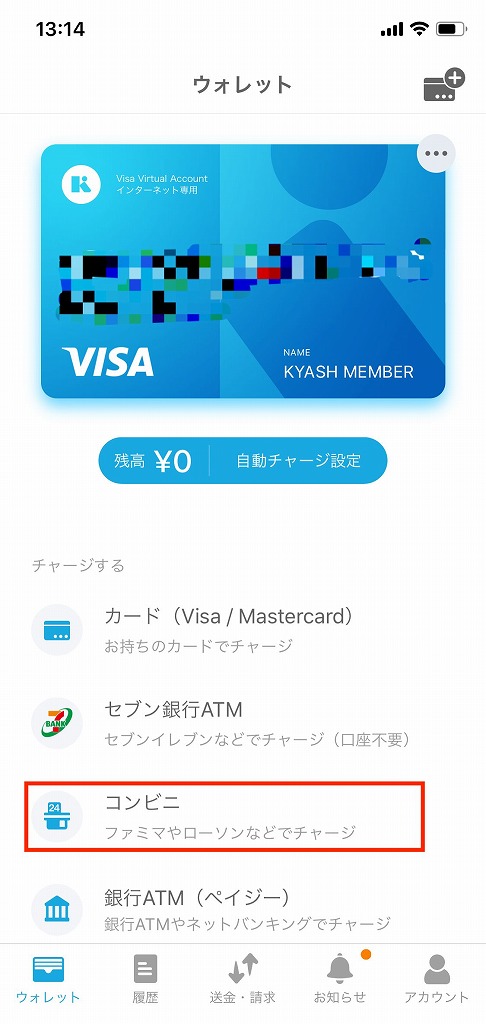

▼Kyashホーム画面から「コンビニ」をタップします

チャージしたい金額を入力します

▼「チャージ申請」をタップします

「支払方法」をタップすればコンビニごとのやり方が画像付きで解説されていますので、それを見ながら操作していきます

▼Kyashホーム画面から「銀行ATM」をタップします

チャージしたい金額を入力します

▼「チャージ申請」をタップします

「支払方法」をタップすれば銀行ATMの操作方法が画像付きで解説されています

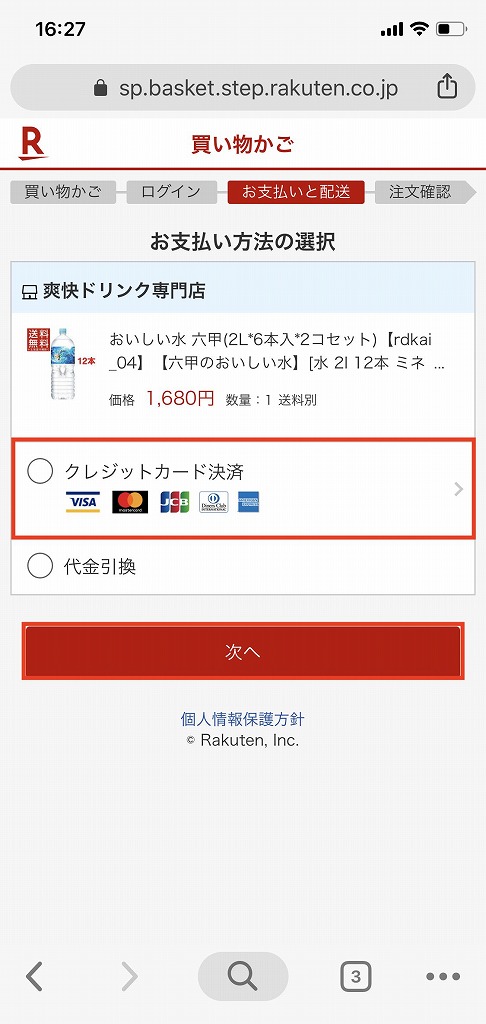

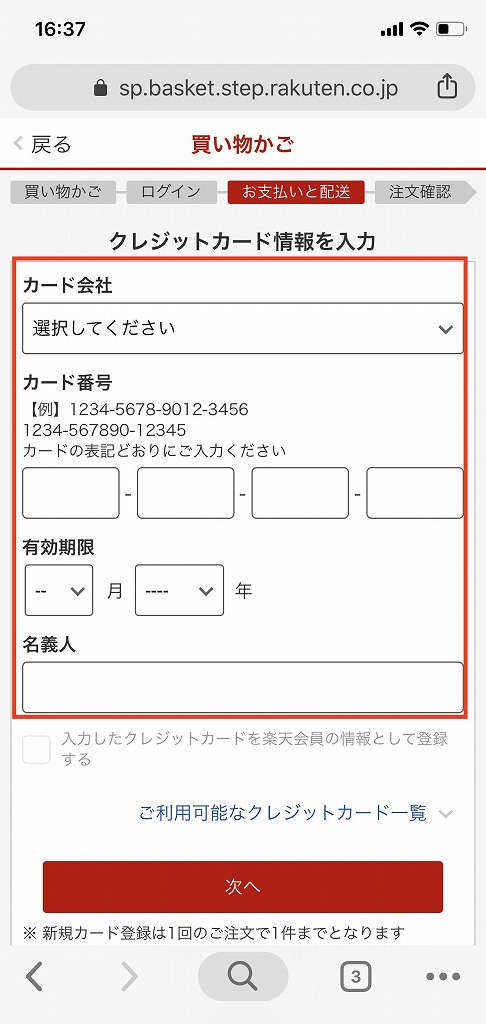

バーチャルカードはネットショッピングなどオンラインで決済したい場合に利用します。

▼ネットショッピングにて決済画面まで進みます(例は楽天)

クレジットカード決済をタップします

Kyashホーム画面のカード情報をそのまま入力します

▼名義人の欄は自分の氏名ではなく「KYASH MEMBER」と入力しなければならないので注意が必要です。

これ以降は通常のネットショッピングと同様にお買い物を続けます。

世界中のVISA加盟オンラインショップで利用することができます。

など、継続的な支払い契約の決済はできません。

また、

の場合も利用できません。

リアルカードは実際の店舗でKyashとして支払う時に使用します。

レジの方に「VISAで」とカードを渡して支払います(クレジットカードの使い方と似ています)。

Kyashのリアルカードで支払う場合は、暗証番号ではなくサインでの支払いとなります。

カードのブランドがVISAですので、店頭にVISAの記載があるお店で利用できます。

KyashはAndroid端末のスマートフォンで利用することができるGoogle Payに登録し、支払うことができます。

Google Payでクレジットカードやデビットカードを登録する時と同じやり方で登録します。

Google Payでは登録時に200円の確認決済が行われるため、200円以上残高を有したまま登録する必要があります。

※200円の決済は確認が取れたら自動的にキャンセルされます

レジにて「QUICPayで」と伝えて、決済リーダーが光ったらかざします。

音がなって決済リーダーが緑色になったらお支払い完了です。

日本全国の「QUICPay+」の使えるお店で利用できます。

通常の「QUICPay」とはマークが違うので注意が必要です(右側がQUICPay+)。

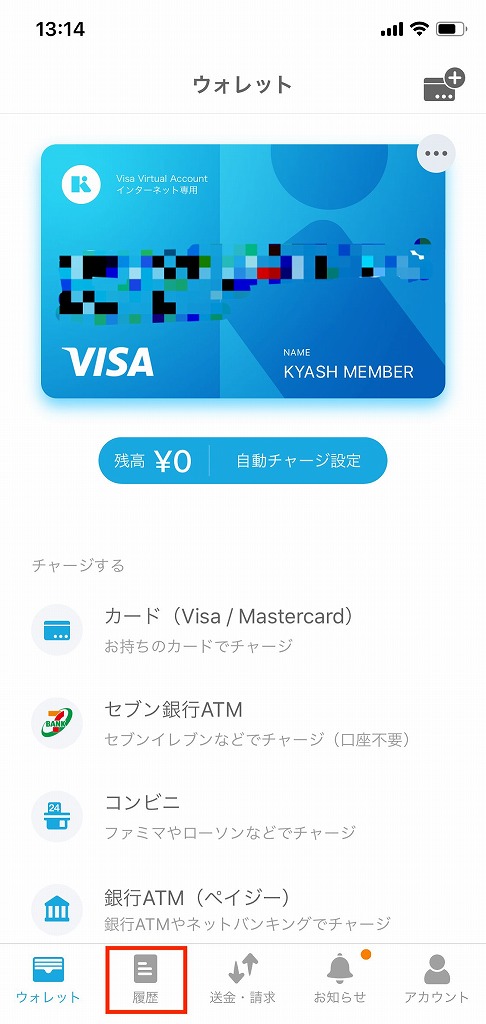

▼Kyashホーム画面から「履歴」をタップします

この画面で履歴を確認することができます

Kyashで送金する方法は

・直接送金

・リンクで送金

の2つです。

送金したい個人にアプリを使って直接送金することができます。

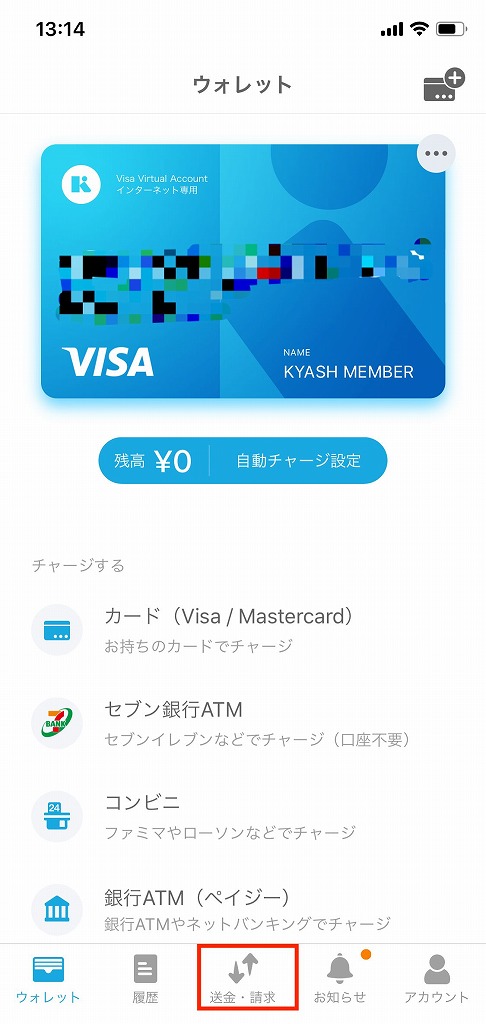

▼Kyashホーム画面から「送金・請求」をタップします

「ID・ユーザー名」欄に送金したい人から教えてもらったIDやユーザー名を入力します

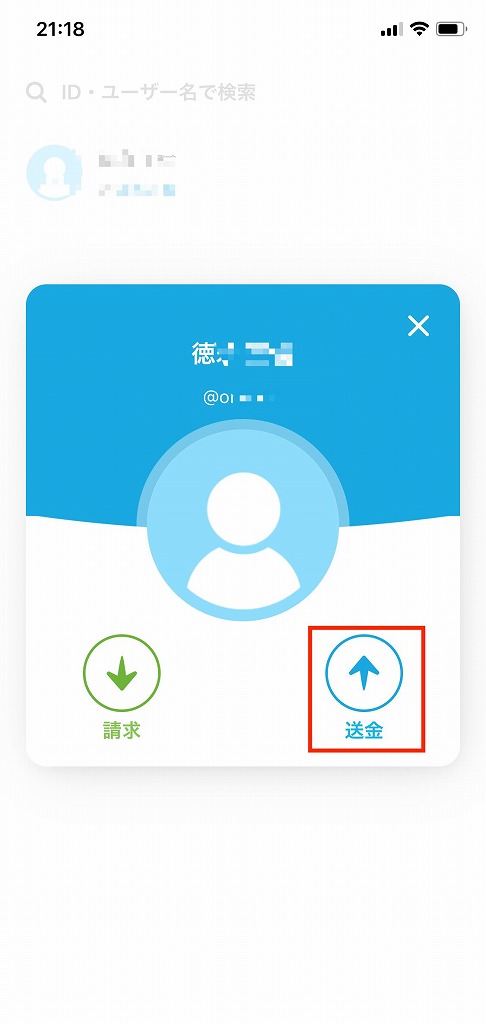

▼送金したい人を選択し「送金」をタップします

送金したい額を入力して「確認画面へ」をタップします

▼「スライドで送金」の矢印を上にスライドさせると送金が完了します

▼Kyashホーム画面から「送金・請求」をタップします

「リンクを作成」をタップします

▼「送金リンクを作成する」をタップします

送金したい金額を入力して「確認画面へ」をタップします

▼「スライドでリンクを作成」の矢印を上にスライドすればリンクが作成されます

作成されたリンクをLINEやメールで送信したい人に送り、リンクを開けば送金画面に移ります。

Kyashで請求する方法も

・直接請求

・リンクで請求

の2つです。

▼Kyashホーム画面から「送金・請求」をタップします

「ID・ユーザー名」欄に送金したい人から教えてもらったIDやユーザー名を入力します

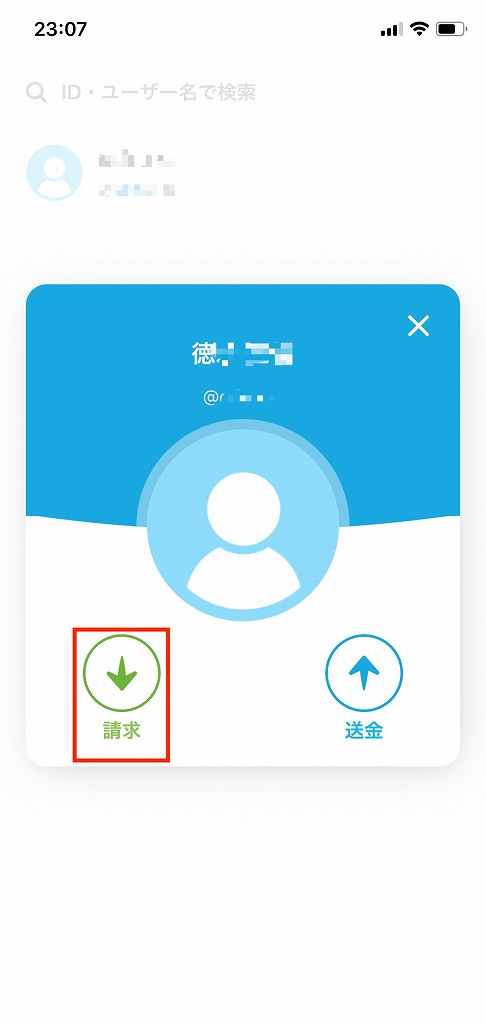

▼請求したい人を選択し「請求」をタップします

請求したい金額を入力して「確認画面へ」をタップします(+マークをタップして請求したい人を増やすこともできます)

▼「請求」をタップすれば請求の完了です

▼Kyashホーム画面から「送金・請求」をタップします

「リンクを作成」をタップします

▼「請求リンクを作成する」をタップします

請求したい金額を入力して「確認画面へ」をタップします

▼「リンクを作成」をタップすればリンクが作成されます

作成されたリンクをLINEやメールで送信したい人に送り、リンクを開けば請求画面に移ります。

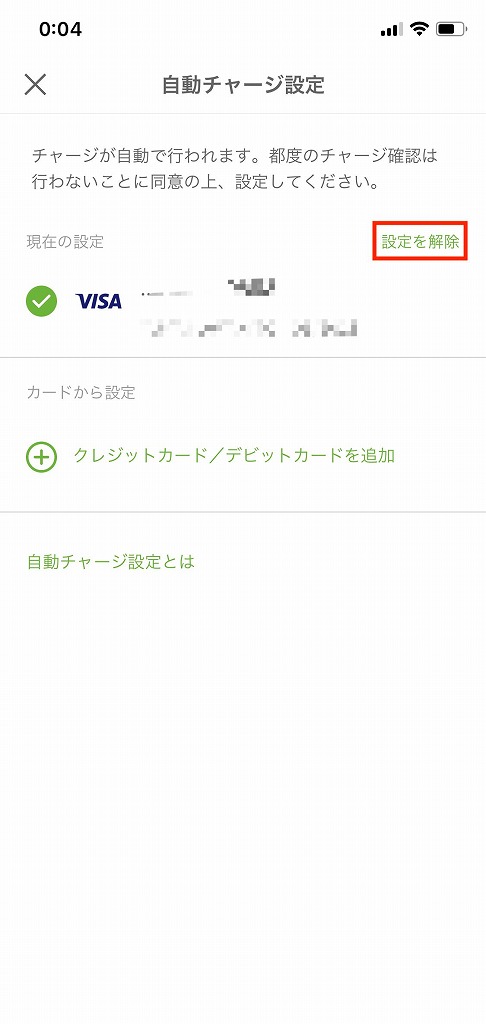

▼Kyashホーム画面の「自動チャージ」をタップします

「設定を解除」をタップします

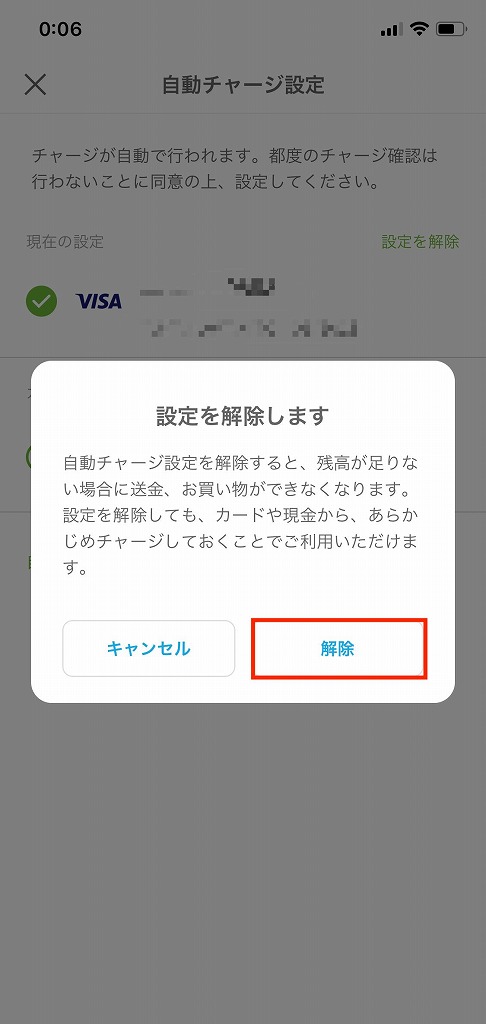

▼「解除」をタップすれば完了です

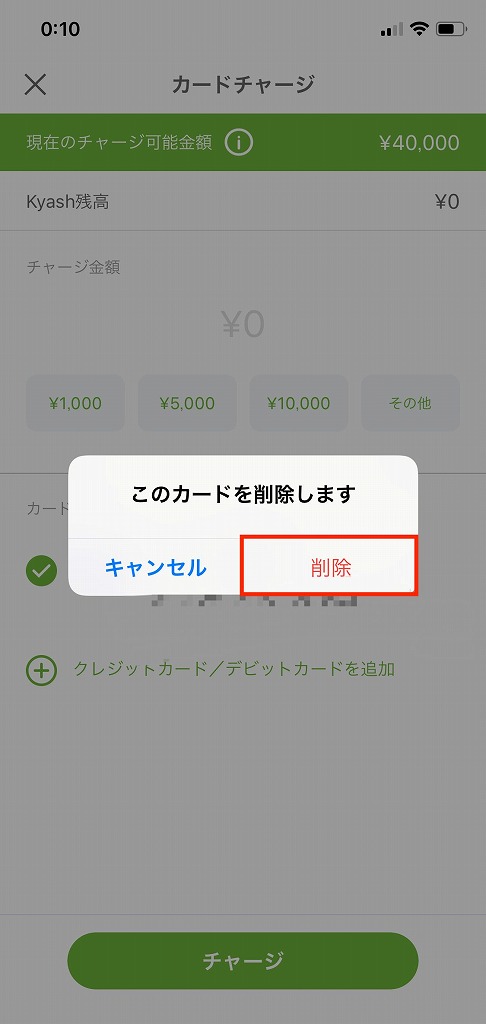

▼Kyashホーム画面の「カード」をタップします

削除したいカードを長押しします

▼「削除」をタップすれば完了です

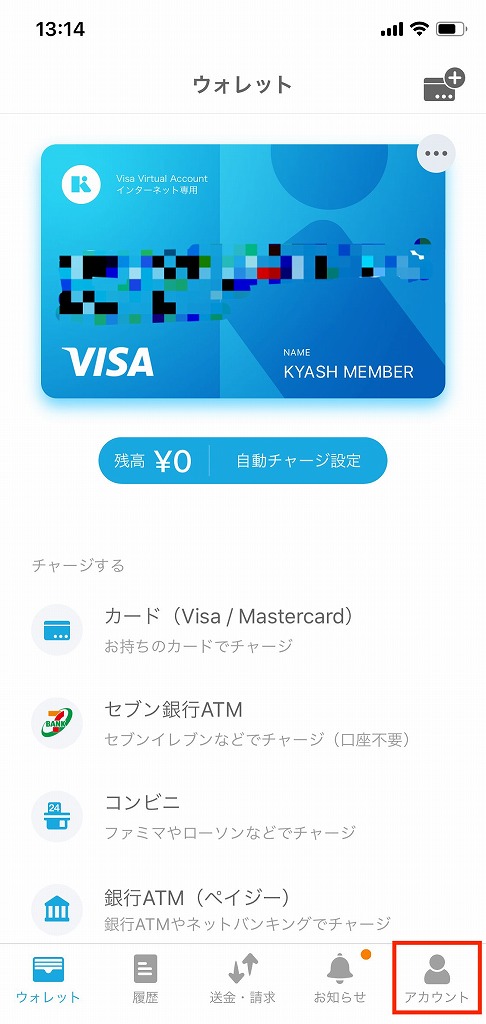

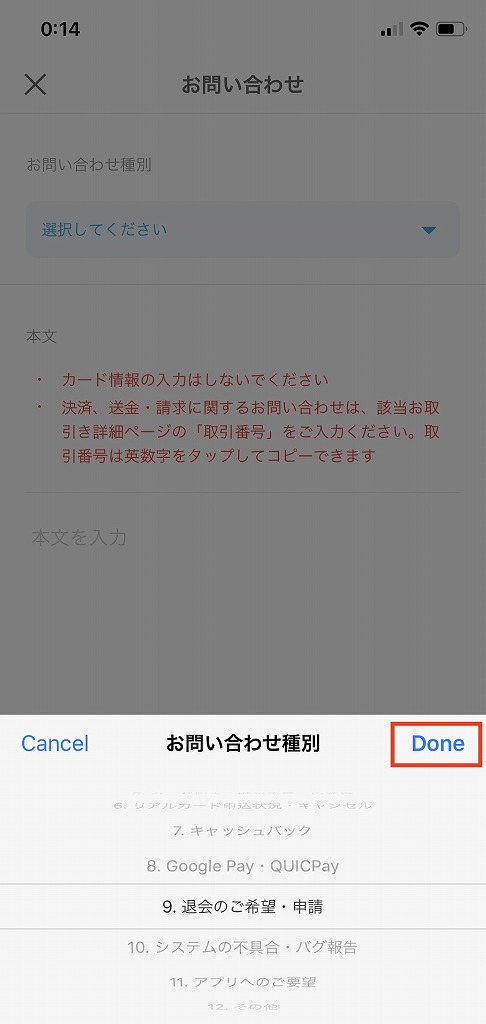

▼Kyashホーム画面の「アカウント」をタップします

「お問い合わせ」をタップします

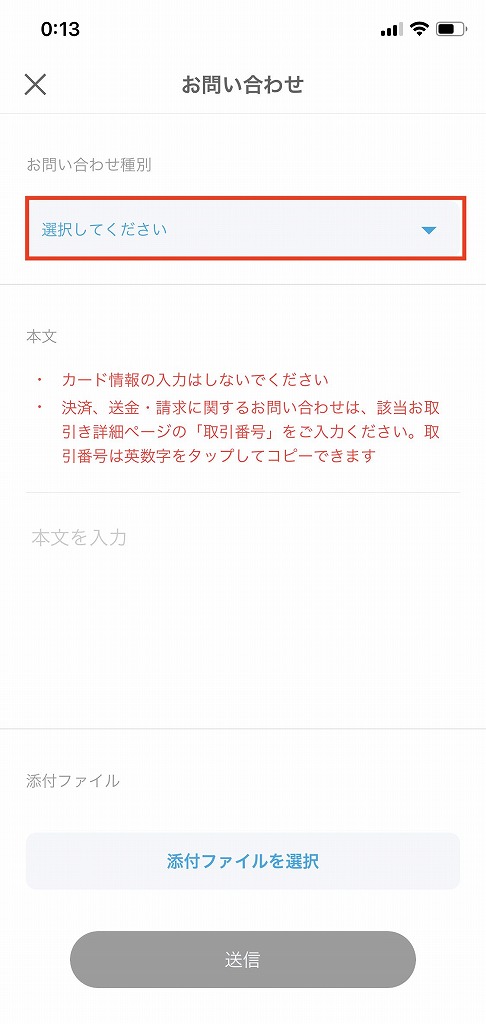

▼お問い合わせ種別の「選択してください」をタップします

「退会のご希望・申請」を選択し「Done」をタップします

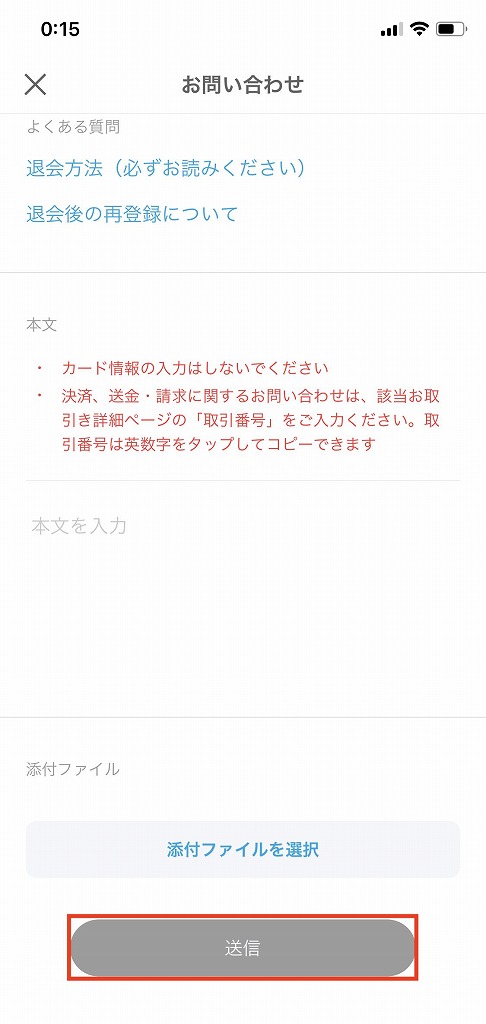

▼退会理由を入力し「送信」をタップすれば完了です

後日Kyash運営から連絡が届きます。

Kyashを利用する注意点として

・利用限度額(金額上限)がある

・還元の対象外となる決済がある

・現金化できない

・Apple Payには未対応

ということが挙げられます。

最も重要な注意点は、利用限度額(金額上限)があることです。便利で還元率も高いからどんどん使いたくなりますが、送金や利用額に限度額の設定があります。

一月どのくらいまで使えるのか等、ある程度把握しておきましょう。

1回あたりの送金限度額は5万円以下

1ヶ月間での送金上限は10万円まで

24時間あたりの利用限度額は3万円以下

1回あたりの利用限度額は3万円以下

1ヶ月間での利用限度額は12万円まで

24時間あたりの利用限度額は5万円以下

1回あたりの利用限度額は5万円以下

1ヶ月間での利用限度額は12万円まで

Kyashは改悪されてもまだ高還元です。ただし還元の対象とならない取引があります。

とくに、電子マネーにチャージしてもキャッシュバックされないのは注意が必要です。

Kyashは一度クレジットカードやセブン銀行などで入金すると、現金として戻すことができません。

使わずじまいで無駄にならないように、チャージの金額やタイミングは注意して管理しましょう。

Kyashは、Google Payには対応していますが、Apple Payには現状対応していません。

一応、モバイルSuicaの支払い元をKyashにしてチャージすることで、間接的に使うことは出来ますが、この場合、Kyashのメリットである高還元が発生しません(対象外決済を参照)。

iPhoneユーザー的には残念な部分です。

今後対応する可能性が否定されてはいないので、公式情報をチェックしておきましょう。

Kyashは、他のキャッシュレスサービスと比べるとまだまだ知名度はありません。

しかし、他と引けを取らない還元率と、組み合わせで高還元率を実現することもできるなど、改悪後もかなりポテンシャルの高いキャッシュレスサービスとなっています。

ぜひこの機会に導入して、日々の支払いをお得にしてみてはいかがでしょう。