ネット通販や送料は軽減税率の対象になる?

Amazonや楽天市場など、インターネット通信販売の市場は2017年時点で16.5兆円に達しており、ネットショップは…[続きを読む]

2019年10月1日から消費税が8%から10%になりました。

だったら、9月30日までに購入ボタンを押して決済すれば8%ですむと思われるかもしれませんが、実は、そうならずに、10%になってしまう可能性大です。

消費者と販売者の認識が異なると、大きなトラブルに発展しますので、ネット通販を利用して購入する方も販売する方も必見です。

目次

消費税増税間際にインターネット通販で商品を購入した場合、どちらの税率が適用されるのでしょうか。

知らないと勘違いしてしまう可能性が高いので注意が必要です。

まずは基本的な考え方について解説します。

インターネット通信販売で商品を販売する行為は、消費税法上「資産の譲渡」に当たります。

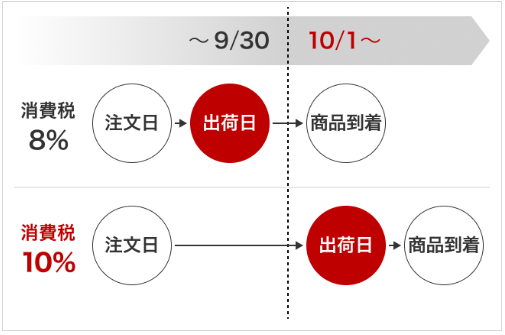

資産の譲渡をした場合、販売者側が消費税を計上するタイミングは、「資産を引き渡した時」です。

より具体的に言えば、発送日や納品日に商品を販売したと判断されます。

したがって消費税増税前である2019年9月30日にクレジットカード決済を完了しても、商品の発送が翌日にずれ込めば適用される税率は10%となってしまうのです。

消費者はこのような基準を通常は知らないため、「増税前に買ったのに10%課税された!」とトラブルに発展する可能性もあります。

インターネット通販は現在ますます市場が拡大しており、前回5%→8%の増税時と比べてもその影響はかなり大きくなっているでしょう。

ネットショップ側はトラブルを避ける努力をすることが求められます。

軽減税率の対象品目である飲食料品(お酒を除く)をインターネット通販で購入する場合、消費者目線では2019年10月1日以降の発送でも消費税率は8%のままなので、何も変化が無いように思えます。

しかし、飲食料品を販売するネットショップ側は今までと全く同じというわけにはいきません。

例えば軽減税率が適用される飲食料品と標準税率が適用される商品が同時に売れた場合、複数の税率が混在することとなります。

場合によっては受発注システムを改修する必要が生じる可能性もありますので、販売者側は注意が必要です。

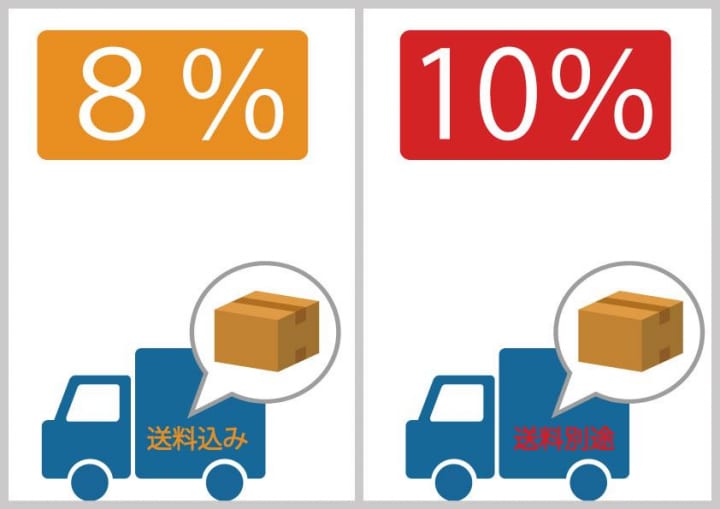

インターネット通信販売に送料はつきものですが、軽減税率が導入されると送料の対応に頭を悩ませることになるかもしれません。

仮に飲食品類を販売したとしても、その発送に係る送料は消費税率10%が適用されます。これは当然の話です。

しかし、「飲食品類の価格に送料が含まれている」とすれば、送料も軽減税率の対象になるのです。

したがってネットショップ側は、「送料を商品価格に含める(税率8%)」か「送料は別途請求する(税率10%)」かを選択しなければなりません。

送料込みの商品価格を設定すれば一見割高に見えますが、実際は消費税分だけ購入者は得をすることになります。

しかし送料別で価格表示した方が安く感じるため、対応が悩ましいところではないでしょうか。

ネットショップ側はもちろん、消費者もその価格が送料込みなのか送料別なのかを確認することが求められます。

ここまで原則的な取り扱いを解説してきましたが、インターネット通信販売には増税に伴う経過措置が定められています。

本来は消費税が10%になるところ、特別に8%になるのが、経過措置です。

インターネット通信販売の経過措置は、次の条件を満たす場合に適用されます。

以上の条件を満たしていれば、2019年10月1日以降に商品が発送された場合でも税率8%が適用されることとなります。

インターネット通信販売に規定されている経過措置の条件についてもう少し詳しく見ていきましょう。

まず「2019年3月31日以前に商品価格が提示されている」とありますが、消費者はそれがいつ提示された価格なのかを知ることは困難でしょう。

1つ目の条件でさらに言えば、「提示する準備を完了」の意味が分かりづらいと思います。

これは例えばネット通販のWEBページを作成済で準備しておき、アップロードをする前の状態を指します。

CMSツールを利用しているWEBサイトであれば、非公開の状態でページを作成済であれば同様に条件を満たすと考えていいでしょう。

もう一つ、「2019年3月31日以前に提示された条件そのままで販売されること」という条件にも注意が必要です。

4月1日以降価格や条件を一度でも変えてしまうと、経過措置は適用されなくなるのです。

一般的に価格の改訂やセールが頻繁に行われるインターネット通販では、6ヶ月以上同じ価格というのは現実的には少ないでしょうし、適用されるケースは多くないかもしれません。

しかしだからと言って経過措置を軽視してはいけません。

経過措置の条件を満たす場合、経過措置は強制適用されます。

自由選択ではありませんので、トラブルを避けるためにも経過措置の条件は覚えておきましょう。

インターネット通販に関連する消費税は意外と複雑です。消費者、販売者ともに対応策を考えておかなければなりません。

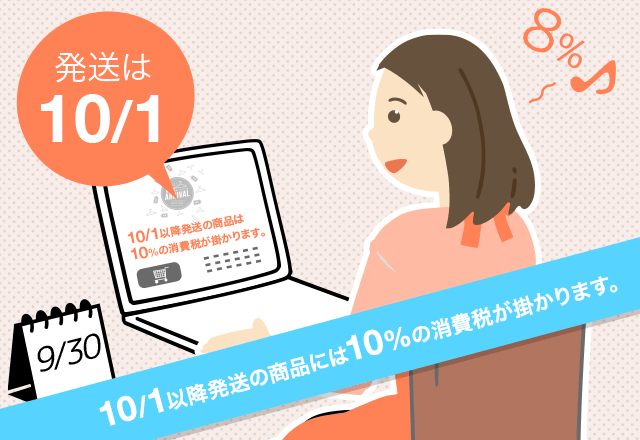

まず消費者は、2019年9月30日に近い日付で商品を購入するときは、税率をしっかり確認してから購入することが必要でしょう。各店舗ごとに、税率変更のタイミング、増税分の扱いが異なりますので、「税率変更に関するお知らせ」等の注意書きをよく読むことが大切です。

特に9月30日の購入は増税後の10%が適用される可能性大なので、増税前ぎりぎりの購入は避けた方が無難です。

一方販売者であるネットショップは、商品発送日が2019年10月1日以降になる商品については、消費税10%が適用されると明記することが必要になるでしょう。サイト内の目立つ場所に、「税率変更に関するお知らせ」を掲示し、消費者にわかりやすく伝えるようにします。

いくつかのネット通販ショップの事例を紹介します。

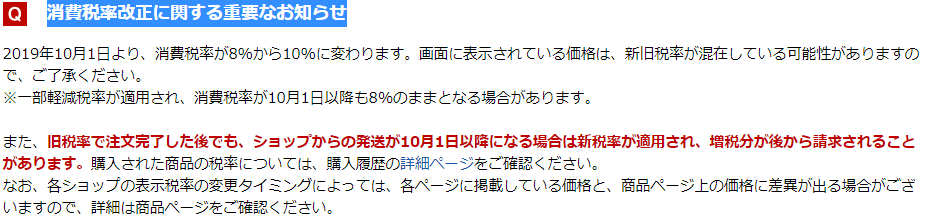

多数のネット通販ショップが集まっている楽天市場では、サイト上に次のようなお知らせを掲示しています。

「画面に表示されている価格は新旧税率が混在している可能性」や、「旧税率で注文完了した後でも、発送が10月1日以降になる場合は新税率が適用され、増税分が後から請求されることがある」ことが記載されています。

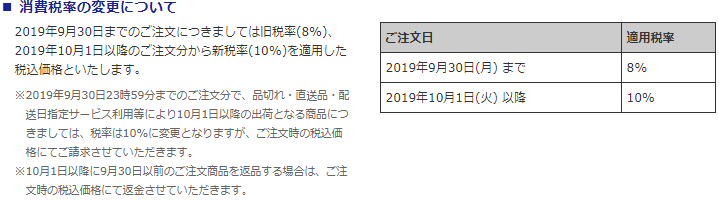

法人向け事務用品ネット通販の大手で知られるアスクルでは、サイト上に次のように掲載しています。

「9月30日23時59分までのご注文で、10月1日以降の出荷となる商品については税率10%に変更になりますが、ご注文時の税込価格にてご請求させていただきます」と記載されておる、10月1日以降の出荷については、増税2%分をアスクルが負担することになります。

ここからは増税前後のタイミングで、どちらの税率を適用すべきか判断が難しいケースについて考えていきましょう。

同じ通販サイトで商品を購入しても、商品発送日が異なるケースはよくあります。

例えばある商品は9月30日の発送、ある商品は10月1日の発送となった場合は対応が悩ましいところです。

この場合原則として、発送日ごとに別々の税率で表示することが必要となります。

しかしシステム的に表示変更が難しいようであれば、別の対応方法を考えなければなりません。

10月1日以降の発送が見込まれる商品の表示を手動で変更したり、最悪、メンテナンス期間を設けるためサイトの一時閉鎖も必要となるかもしれません。

一番重要なのは消費者に誤解を与えないことなので、「9月30日の注文はすべて消費税○%が適用されます」と明記して対応することも一つの案として考えておきましょう。

前回5%→8%への増税時も店によって税率転嫁のタイミング(消費者に負担させるタイミング)に違いがあったということもあり、消費者が納得のうえで購入できるよう対応すればトラブルは最小限に抑えられるはずです。

一度消費者が8%で決済完了しているのであれば、いくら「消費税計上は発送日が基準」と正論を述べたところで納得する消費者は少ないでしょう。

また、いちいち該当の消費者に連絡し、同意を求める手間もかなりのものですし、追加決済を求めるのはシステム的にも難しい可能性が高いです。

そうなると、一番簡単なのは販売者側で消費税を負担する方法ではないでしょうか。

また、このような混乱を避けるためにも、先ほど同様「9月30日の注文はすべて消費税○%が適用されます」と最初から消費者に転嫁する税率を確定しておくことも対応策として考えられます。

こちらは先ほどとは逆のパターンです。

消費者はすでに10%で決済してしまっているため、原則で考えると2%分返金する必要が生じます。

しかしこのケースも該当の消費者に返金するのはシステム的にも難しい可能性が高いですし、手間もコストもかかります。

トラブルを避けるためには、10月1日まで待って発送するのが一番明快ではないでしょうか。

そのような対応が難しいのであれば、「一度決済された場合、消費税は返金できません」とサイト上に明記しておくことが必要となるでしょう。

このケースは処理方法が明確に示されています。

増税前の9月30日以前に販売した商品について、増税後の10月1日以降に返品があった場合、適用される税率は「販売時の税率」となります。

したがってこのケースでは、返品に関する経理処理は消費税率8%で計上することとなります。

インターネット通信販売と消費税増税の関係について解説してきました。

原則としては9月30日までに「発送」された商品には税率8%が適用され、10月1日以降に発送された商品には税率10%が適用されます。

「注文日」が基準ではない点には注意が必要です。

消費者の方は、購入する際に税率をしっかり確認してから確認するようにしましょう。

店側は、経過措置への対応や、税率が切り替わるタイミングでの取引には混乱が想定されますので、適切に対処することが求められます。

消費税の知識がない消費者にも納得してもらえるように、今から増税に向けて対策を考えておきましょう。