軽減税率の対象になる一体資産とは

お菓子とおもちゃ、紅茶とティーカップなど、飲食料品とそれ以外の商品がセットで販売されていることがありますよね。このよ…[続きを読む]

Amazonや楽天市場など、インターネット通信販売の市場は2017年時点で16.5兆円に達しており、ネットショップは生活になくてはならない存在となっています。

近年では食品もネット通販で多く販売されるようになり、多くの人が活用しています。そこで気になるのは、ECサイト等で食品を購入したら軽減税率が適用されるのか、送料はどうなるのか、ということです。

ネット通販や購入時の送料と軽減税率の関係について解説します。

目次

軽減税率の対象になるかどうかは、販売方法ではなく、商品によって決まります。

インターネットなどを利用した通信販売で購入した場合でも、飲食料品であれば軽減税率の対象となります(お酒類を除く)。

軽減税率の対象外の商品と一緒に購入した場合は、それぞれの税率で消費税額が計算されます。通信販売で購入する場合でも、店頭で購入するのと同じですので、混乱しないように気をつけましょう。

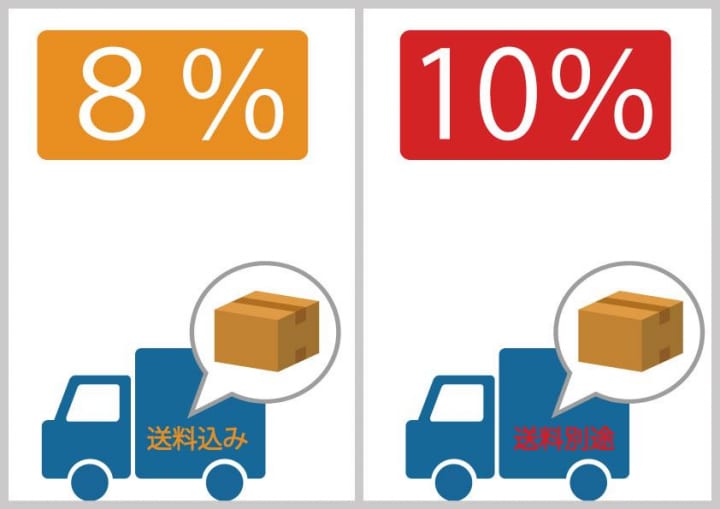

通信販売の軽減税率で気をつけなければいけないのは送料です。

送料は食品を運ぶ目的であっても、飲食料品の譲渡の対価、つまり食品の軽減税率の対象ではありませんので、10%の税率で課税されます。

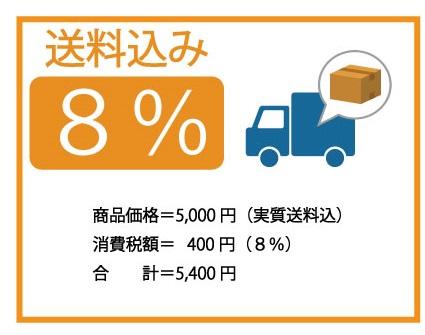

しかし、飲食料品の料金に送料が含まれており、別途送料を請求しない場合には、送料も含めた価格が軽減税率の対象となります。

送料込みの価格だと一見割高に見えますが、実際には少量の消費税分が安く購入できます。

もともと送料が軽減税率の対象外となることから、別途送料が加算される場合には送料の税率は10%です。一方で、飲食料品は8%となるため、商品と送料で税率が異なるややこしい状態となります。

そのため、今後のネット販売では送料込みでの価格設定が高まることが予想されます。

ただ、送料が含まれた価格が増えると、送料別の商品は割安に見えます。つまり、より安く見せるために送料抜きの価格設定をするサイトも増える可能性があります。

消費者は送料込みなのか送料別なのかをきちんとチェックして購入することが大切です。

送料ではありませんが、送料のように問題になりそうなものについて触れておきます。

ケーキや冷凍食品などを購入する場合に保冷剤を付けてくれることがあります。保冷剤は飲食料品には該当しないため、軽減税率の対象外の製品です。

ただ、食品を提供するために必要なものは食品と合わせて一つのものとして扱います。

そのため、保冷剤が食品の価格の中に含まれている場合は保冷剤も含めて軽減税率の対象となります。

保冷剤は店側がサービスとしてつけてくれることも多いですが、サービスであれば無料ですので消費税も課税されません。

いずれにしても、消費者としては気にする必要はないでしょう。

商品を包んでいる包装材料に関しては、いくつかの条件によって軽減税率の対象となるかどうかが決まります。次に挙げるのは、軽減税率の対象となる場合の包装材料です

これらの基準となるのは、包装材料が食品に必要なのか、別途販売されているのかどうかです。

例えば、ギフトセットが入れられている箱は必要ですが、別途リボンを取り付ける必要はありません。この場合、箱は軽減税率の対象となり、リボンは対象外となるでしょう。

また、食品と食品以外のものがセットで販売されている製品は一体資産という区分となり、食品として販売されています。つまり、一体資産として認められる製品は包装材料も含めて軽減税率の対象となります。

しかし、包装材料は本来食料品に該当しないため軽減税率の対象ではありません。したがって、包装材料を別料金にしている場合には軽減税率の対象外となります。

のしや宛名などを別料金のサービスで取り扱っている場合には10%の消費税が課税されることに注意しましょう。

ECサイトなどの通信販売で消費税が課税されるのは出荷日です。そこで問題となるのが、通信販売は申込時と出荷日にズレが生じることです。

例えば、2019年9月30日に購入手続きをした消費者は8%の消費税だと思っています。しかし、出荷日が2019年10月1日以降となれば、事業者は10%の消費税を適用しますので、税率に関して認識違いが生まれます。特に、通信販売は24時間行えるため、こうした齟齬が生まれる可能性は極めて高いです。

そこで、通信販売には消費者と事業者の税率の齟齬を防ぐために経過措置が認められています。

この経過措置は、2019年4月1日より前に販売価格の条件を提示し、10月1日よりも前に申込みを受け、10月1日以後に販売したときに適用されます。

つまり、商品の発送が2019年10月1日以降でも変わらずに8%の税率となります。そのため、増税前の駆け込み需要による購入だけでなく、前もって価格が提示されていれば予約商品なども経過措置が適用されます。

ただし、飲食料品については、経過措置ではなく軽減税率の8%が適用され、いつ購入をしても税率は8%です。経過措置を考える必要はありませんので、必要なものだけを購入するようにしましょう。

ECサイトなどのネット通販でも店舗で購入するのと同じように、食品を購入する場合には軽減税率の対象となります。ただし、注意が必要なのは送料や梱包材料です。

これらは飲食料品の価格に含まれている場合には軽減税率の対象となりますが、別途料金が必要な場合は対象ではありません。そのため、どのように価格が設定されているのか、しっかりとチェックしなければいけません。

また、ネット通販の特性に合わせるように税率の経過措置が認められています。経過措置を上手に活用すれば、2019年10月1日以降に販売される商品でも8%で可能です。

ネット通販の特性や関係する軽減税率の制度を確かめながら、最もお得な方法でネット通販を活用していきましょう。