軽減税率に対応した正しいレシートの書き方

本記事の内容は、2019年10月の軽減税率導入後の「区分記載請求書等保存方式(2019年10月1日~2023年9月3…[続きを読む]

軽減税率制度開始に伴ってレジシステムの改修が必要だと、政府もメーカーも盛り上がっています。

しかし、小規模な店舗を経営されている方の中には、「そんなお金はない、どうしよう・・・」と困っている方もいらっしゃるかもしれません。

軽減税率対策補助金制度もありますが、それでも、それなりの費用はかかります。

そんな方はご安心ください。場合によっては、必ずしもレジシステムの改修が必要ないことを知っていただきたくお願い致します。

導入費用0円でお得に導入!

導入費用0円でお得に導入!

目次

軽減税率制度が導入されると、なぜレジシステムの改修が必要になるのでしょうか?

まずはその理由を知っておきましょう。

レジシステムの改修が必要と言われている以上、今までのレシートから様式や記載事項が変わることはなんとなく想像できるのではないでしょうか。

事実、軽減税率導入後は事業者が発行する書類に大きな変化が生じます。

軽減税率導入に伴い、2023年10月1日からインボイス制度(適格請求書等保存方式)の導入が予定されていますが、それまでの間は「区分記載請求書等保存方式」が導入されることとなっています。

| 2019年10月1日~2023年9月30日 | 区分記載請求書等保存方式 |

| 2023年10月1日~ | インボイス制度 |

したがって当面の問題は、区分記載請求書の記載要件を満たしたレシートを発行できるかどうか、という点が焦点となるでしょう。

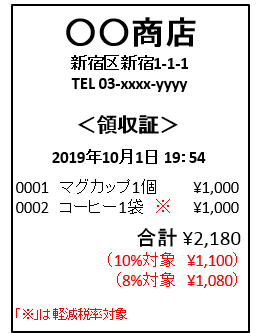

区分記載請求書には今までの記載事項に加えて、次の事項をレシートに記載する必要があります。

具体的には、軽減税率導入後は次のようなレシートを発行する必要があります。

(赤字の部分が、今回の特別な記載事項)

上の画像のような軽減税率制度に対応したレシートは現在のレジシステムでは発行できないでしょうから、「レジシステムの改修を」と叫ばれているわけです。

2023年9月30日までは先ほど紹介した区分記載請求書の発行が認められていますが、2023年10月1日からはインボイス制度が導入されます。

インボイスには区分記載請求書の記載内容に加えて、インボイス発行事業者の登録番号を記載する必要があります。

インボイス制度導入後は、インボイスがないと取引先は仕入税額控除ができなくなってしまうということもあり、登録番号の取得はほぼ必須であると考えてください。

原則として消費税の免税事業者はインボイス発行事業者に登録することができません。

そうなると免税事業者からの仕入れが仕入税額控除の対象とならなくなるため、取引先から排除されてしまう可能性もあります。

一応、2029年9月までは免税事業者からの仕入も、その一部が仕入税額控除の対象となる経過措置が講じられてはいますが、それでも影響は避けられません。

ただし、免税事業者でも課税事業者となることでインボイス発行事業者に登録することが可能です。

消費税の納税負担は生じてしまいますが、取引先から取引を停止される可能性がある方は慎重に判断した方が良いでしょう。

中小企業庁は軽減税率の導入に向けて、「軽減税率対策補助金」を実施しており、軽減税率に対応するレジの導入や、受発注システムの改修等を支援しています。

その補助金の期限が「2019年9月30日までに導入が完了しているもの」と間近に迫っているため、政府やメーカーが「急いで軽減税率対応レジの導入を!」と盛り上がりを見せているのです。

補助金の期限が迫っているからと言って焦ってレジ改修を申し込むと、「やっぱり必要なかった」と失敗してしまう可能性があります。

まずはインボイス制度が導入されるまでの2023年9月までに、本当にレジ改修が必要なのかどうかをしっかり考えましょう。

インボイス制度が導入されるまでは区分記載請求書を発行する必要があると説明しました。

区分記載請求書には「軽減税率対象商品の販売である旨」「商品代金の税率ごとの合計額」を記載する必要がありましたが、少し考えてみてください。

そもそも軽減税率の対象となる商品を扱っていないお店では、この記載は必要がないことが分かります。

したがって、例えば電気屋や洋品店など飲食料品を扱っていないお店は、2023年9月まではレジ改修の必要は無いと言えるでしょう。

今度は先ほどとは逆のケースです。

例えば八百屋や魚屋など、扱っている商品すべてが軽減税率の対象商品であれば、レジを改修する必要は薄いと言えます。

なぜなら、一番厄介である「商品代金の税率ごとの合計額」に対応する必要がないからです。

すべて軽減税率であれば、商品合計がそのまま「税率ごとの合計」ということになりますよね。

ただし、「軽減税率対象商品の販売である旨」はレシートに記載する必要があります。

現在使用しているレジで「全商品軽減税率対象」などと表示できればそれでOKですし、もしレジで印字できなければ、スタンプや手書きで対応すれば問題ありません。

例えば昼休みに販売するお弁当だけが軽減税率の対象となる飲食店など、一部の商品だけ軽減税率の対象となる場合はどのように対応すべきでしょうか。

現在のレジを使用し続ける前提で考えれば、軽減税率対象商品を販売した際にだけスタンプや手書きで対応するしかないでしょう。

レシートに記載するスペースがなければ、軽減税率対象商品を販売した際は手書き領収書を発行してもOKです。

現在より確実に手間は増えますが、レジの改修が間に合わない場合はこういった方法でも対応可能と覚えておいてください。

2023年10月1日からインボイス制度が開始すると、仕入税額控除を適用するためにはインボイスが必要となるため、取引先から必ずインボイスを要求されます。

しかし、だからと言って絶対にレジを改修する必要があると考えるのは気が早いです。

ここからはインボイス制度導入後も現在のレジで対応できるケースを考えてみましょう。

通常インボイスを必要とするのは、仕入税額控除の適用を受けようとする課税事業者だけです。

したがって顧客のほとんどが一般消費者である場合はインボイスを求められる機会が少ないでしょうし、レジを改修しなくても日常業務にはほとんど支障はないはずです。

インボイスを発行できるのは原則課税事業者のみとなっています。

したがってあなたが免税事業者である場合、そもそもインボイスを発行することができないため、レジを改修する必要はありません。

ただし、インボイス制度開始に合わせて課税事業者となり、インボイス発行事業者に登録する予定の方は話が変わってきます。

取り扱い商品や顧客の種類にもよりますが、軽減税率に対応したシステムを導入する必要があるかもしれません。

一般消費者がメイン顧客であっても、企業からインボイスを要求されることもあるでしょう。

例えば飲食店の食材が切れてしまった場合、急遽八百屋に仕入れに来るケースも少なくはないはずです。

そんな時、ほぼ確実にインボイスの発行を求められることでしょう。

「お客さんは一般消費者だけだから」と軽減税率に対応していないレジを引き続き使用している場合、このようなケースに遭遇すると焦ってしまいそうですが、そんなに難しい問題ではありません。

あくまでイレギュラーな客と割り切って、Excel等でインボイスを作成すれば解決する話です。

あらかじめ書式を作成しておけば、品名と金額を入力するだけなのでそこまでの手間ではないでしょう。

ただし、もしあなたが免税事業者である場合はインボイスは発行できないので、その旨を伝えて相手の了解を得るしかありません。

ここまでレジスター改修を回避できるケースについて解説してきましたが、どうしても改修が必要な事業者の方が多いと思われます。

特に次のケースに該当する方はレジの改修は避けて通れない可能性が高いと考えてください。

確実にレジスターの改修が必要となるケースは、標準税率の商品と軽減税率の商品を両方扱っているお店です。

例えば飲食料品と日用品等を両方扱っているスーパーやコンビニなどがこれに該当します。

今まで解説してきたケースのように、手書きやスタンプで対応するのはあまりにも手間ですし、ミスやトラブルにも繋がります。

回避する方法を考えるよりも、補助金終了期限の2019年9月30日までに新レジの導入を済ませておくことをおすすめします。

業務用商品などを取り扱う企業で、取引相手も企業がメインである場合は、確実にインボイスを要求されることになります。

こちらのケースも先ほどと同様に、社内の受発注システムやPOSシステムなどは補助金の期限内に改修したほうが良いでしょう。

覚えておいていただきたいのは、軽減税率制度のスタートとともにインボイス制度が導入される訳ではないということです。

2023年9月30日までは「区分記載請求書等保存方式」が適用され、インボイス制度の開始は2023年10月1日からです。

区分記載請求書が導入されるとスーパーやコンビニは対応が必要になるでしょうが、軽減税率に関係が薄い事業者は急いでシステムを改修する必要はないかもしれません。

インボイス制度導入までまだ4年の余裕がありますので、金銭的な余裕がないのであれば、慌てずに資金を用意してから対応するのも一つの手段でしょう。

また、補助金の対象は2019年9月30日までに導入されたレジに限られてしまいますが、それで焦ってしまうのも考えものです。

補助金制度が終わって改修需要が少なくなれば、改修費用自体が下がる可能性もあります。

いずれにしても、本当にレジスター改修の必要があるのかどうか、慎重に考えることをおすすめします。

導入費用0円でお得に導入!

導入費用0円でお得に導入!

軽減税率導入とともにレジスターや受発注システム等の改修が必要となるのか否かについて解説してきました。

「レジスター改修を急いでください!」と営業をかけられると焦ってしまうと思いますが、軽減税率導入後もレジ改修の必要がないケースもあることが分かってもらえたと思います。

特にインボイス制度が導入される2023年10月1日までは、現在のシステムのままで対応できる事業者は意外と多いはずです。

あなたの企業がレジ改修が必要なのかどうかは、次の4点を中心に考えると分かりやすいでしょう。

これらに該当する方は、しばらくは現在のレジで対応できる可能性は高いです。

一部手書き領収書で対応したり、レシートにスタンプを押印することでも対応できるので、臨機応変に考えてみましょう。