課税売上割合とは? 具体例でわかりやすく解説

課税売上割合とは何か、何に使うのか、計算方法はどのようなものか、具体例を使って分かりやすく解説していきます。[続きを読む]

クレジットカード決済やキャッシュレスを導入すると、手数料をとられますが、その手数料に消費税は課税されるのでしょうか?

実は、契約形態によって課税・非課税が変わるので注意が必要です。

クレジットカード決済、キャッシュレス決済(電子マネー、QRコード、スマホ決済)の消費税の課税区分、仕訳方法について解説します。

目次

まずは簡単にクレジットカード決済の仕組みを確認しておきましょう。

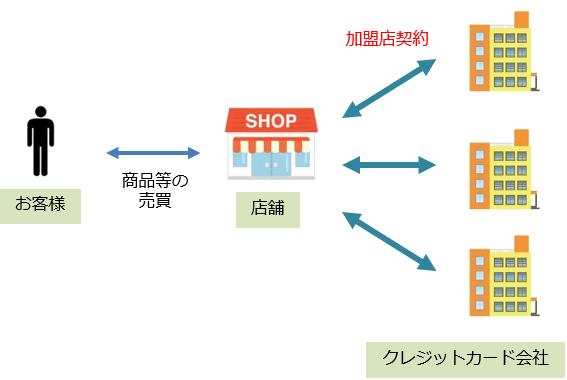

クレジットカード決済の導入には、次の2通りの方法があります。

それぞれのカード決済の仕組みと流れの違いを確認します。

クレジットカード会社との直接契約なので、カード決済による売上代金はクレジットカード会社から直接振り込まれます。

また、カード決済手数料もクレジットカード会社に直接支払う(実際には売上代金と相殺)こととなります。

クレジットカード会社と直接契約を結ぶ場合、各カード会社と直接契約を結ばなければならないという手間がかかります。

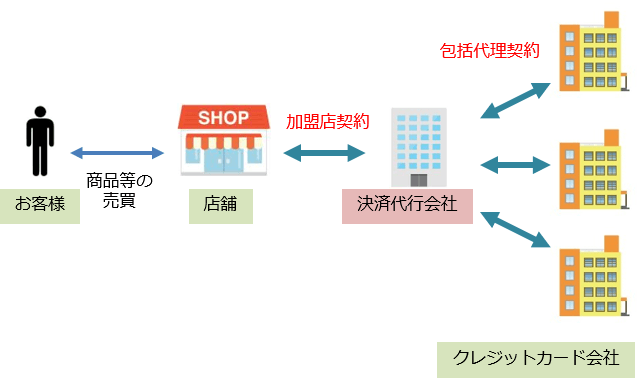

店とクレジットカード会社の間にカード決済代行会社を挟んでいるため、売上代金や手数料はカード決済代行会社との取引となります。

カード決済代行会社との取引の場合、各カード会社との契約を一括で代行してもらうことができるため、その分手間を省くことができます。

ここまで、契約相手ごとのカード決済の仕組みについて解説したのには理由があります。

実はカード決済手数料の消費税が課税となるか非課税となるかは、クレジットカード会社との直接契約かカード決済代行会社との契約かによって異なるのです。

意外と「カード決済手数料=非課税」と思い込んでいる方も多いようですが、課税となるケースもあることをまずは押さえておいてください。

2つある契約形態のうち、①クレジットカード会社との直接契約の場合、「カード売上代金をクレジットカード会社に譲渡する」という取引とみなされます。

このような金銭債権の譲渡は、非課税取引とされています。

また、カード決済手数料は譲渡した金銭債権の利息としての性格を有するとされており、カード決済手数料も非課税となります。

「カード決済手数料=利息」と言われてもピンとこないかもしれませんが、手形の割引時に差し引かれる手形割引料と同様の考え方です。

なお、クレジットカード売上の金額は金銭債権の譲渡ということで「非課税売上」に該当しますが、この非課税売上は課税売上割合の計算には含めないこととされています。

もう1つのカード決済の方法である、②カード決済代行会社を通じた契約では、決済手数料は課税となります。

この場合、クレジットカード売上の金額はクレジットカード会社に直接譲渡しているわけではなく、カード決済代行会社を通じてクレジットカード会社に譲渡されます。

したがってこの取引は金銭債権の譲渡ではなく、システム利用料のような名目であるため課税と判断されるのです。

ただし、ここでも「カード決済代行会社に支払う手数料=課税」と思い込むのではなく、しっかり契約内容を確認して消費税区分を判定することをおすすめします。

クレジットカード決済で商品10万円を販売した

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 110,000円 | 売上高 | 100,000円 |

| 仮受消費税 | 10,000円 |

カード会社から決済手数料5,000円を差し引いた金額を受け取った

手数料の支払いについての仕訳は、クレジットカード会社との直接契約の場合とカード決済代行会社との契約による場合によって異なります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 105,000円 | 売掛金 | 110,000円 |

| 支払手数料(非課税) | 5,000円 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 104,500円 | 売掛金 | 110,000円 |

| 支払手数料(課税) | 5,000円 | ||

| 仮払消費税 | 500円 |

カード決済手数料以外にも、店側が負担する決済手数料があります。

コンビニ決済手数料や代引き手数料、最近では各種電子決済やSuicaなどの交通系カードによる決済も一般化してきています。

加えて、企業間取引では銀行振込手数料を負担するケースもあるでしょう。

これらの各種決済手数料が課税されるかどうかは、後払い/先払いのどちらの方式であるかによって決まります。

iD、QUICPay、PiTaPaなどは、後払い方式であり、消費者は、商品購入後に電子マネー登録事業者会社に対して代金を支払います。

この方式は、すでに説明したクレジットカードと同様に、店舗から見ると、「売掛の債権を電子マネー登録事業者に譲渡する」という取引とみなされ、このような金銭債権の譲渡は、非課税取引となります。

PayPay、LINE Pay、楽天Pay、nanaco、交通系電子マネーのSuicaなどは、先払い方式であり、消費者は、商品購入前にチャージしておき、その残高から代金を支払います。

この方式は、チャージしたことで現金が電子マネーに替わっているだけで、現金で支払うのと同じとみなされます。とはいえ、現金で受け取るわけではありませんので、店舗から見ると、電子マネー登録事業者に対して代金を請求する権利が新たに発生したことになります。

この代金請求は、売掛債権を譲渡したのではなく、決済の対価に当たりますので、課税取引となります。

よって、電子マネー登録事業者から入金時に差し引かれる手数料も課税取引となります。

各種の決済手数料を一覧を表でまとめましたので、参考にしてください。

| 決済手数料が非課税のもの | 決済手数料が課税のもの |

|---|---|

| ・クレジットカード ・iD ・QUICPay ・PiTaPa ・Paypal など |

・交通系電子マネー ・PayPay ・LINE Pay ・楽天Pay ・nanaco ・Alipay ・WeChat Pay ・コンビニ決済 ・代引き ・銀行振込 など |

ここまで店側が支払うカード決済手数料について解説してきましたが、最後にクレジットカード利用者側の手数料について解説します。

法人でも法人カードで経費の支払いをすることもあるでしょうし、利用者側の知識も必要です。

結論から言うと、クレジットカード利用者にはカード決済手数料はかかりません。

国によっては10%ほどのカード決済手数料が上乗せされることもあるようですが、少なくとも日本で使用する分にはカード手数料の考慮は不要です。

ただし、カード決済手数料をカード利用者側に負担させようと、料金を上乗せしている店も存在するのが実情です。

もし店からカード決済手数料を上乗せされた場合、その上乗せされた分は課税となります。

しかし、そもそもカード決済手数料はお店側がカード会社に支払うものです。

カード決済手数料を顧客に負担させようとするその店の対応は、クレジットカード会社の規約違反である可能性が高いでしょう。

この記事ではクレジットカード決済の手数料と消費税の関係について解説してきました。

まずは契約相手の違いによって消費税の取り扱いが変わることを押さえておきましょう。

また、近年クレジットカード以外にも様々な決済方法が登場しており、それらの決済手数料についても消費税の課税・非課税はしっかり把握しておきたいところです。

新たな決済方法を導入する際には、消費税が課税されるのか、非課税となるのか、契約内容を確認しておきましょう。