年金の繰下げ70歳以降で老後生活はどうなる?

公的年金の受給開始年齢の引き上げは、避けて通れない課題といえます。そして、2018年2月16日の閣議決定では、70歳以降の受給開始の選択を可能にするための検討を行うと発表されました。

いよいよ受給開始年齢が引き上げられるのでしょうか。現在の年金の仕組みを解説し、併せて、年金受け取りが70歳よりも後になるとライフプランにどういう影響があるのか解説します。

目次

1.公的年金の受給開始年齢を巡る動き

1-1.受給開始年齢を巡る動き

公的年金の受給開始年齢については、過去からいろいろな議論がなされてきました。現在の受給開始年齢は、受給中の人を除けば原則65歳からですが、諸外国にならい、これを引き上げようという動きは昔から根強くあり、今に始まった議論ではありません。

1-2.高齢社会対策の基本的在り方等に関する検討会

平成29年6月9日開催の「高齢社会対策会議」で、新たな高齢社会対策大綱の案の作成を行うことが決定され、これに基づき内閣府において「高齢社会対策の基本的在り方等に関する検討会」が6回開かれています。

各回の議事録を参照しますと、第2回で確かに「年金の繰下げ受給の年齢を現行の70歳から延ばしてもよいのではないか」との提言があり、第3回でもそれについての言及がありましたが、「受給開始年齢を65歳から今すぐ引き上げる」という議論は、これまでの検討会ではなされていないようです。

しかしながら、公的年金の財政が厳しいことは明白です。今後議論され、将来的に引き上げられる可能性は決して否定できないといえます。(繰下げ受給については、2-2.繰下げ受給で解説します)

1-3.高齢社会対策大綱で70歳以降需給の検討開始

2018年2月16日、政府は新たな高齢社会対策大綱を決定しました。その中には、年金受給開始年齢70歳超も選択できるようにする制度の検討も盛り込まれています。

新たな大綱では、65歳以上を一律で高齢者と見る考え方は、平均年齢が長くなり高齢化が進む現状ではそぐわなくなってきており、すべての世代が充実した生き方が出きるように取り組むとしています。

具体的な案は未定ですが、70歳を超えた部分の増額率を1ヶ月当たり0.7%より引き上げる案と、増額率全体を引き上げる案が出ています。

仮に75歳受給を選択すると、増額率は84%になり、75歳以降にもらえる年金が多くなりますが、一方で、働く、あるいは資産運用するなどで、75歳までの生活資金を工面していく必要があります。

2.現在の年金の仕組み

ではまず、現在の公的年金の仕組みについて、繰上げ・繰下げを中心に確認してみましょう。

2-1.繰上げ受給

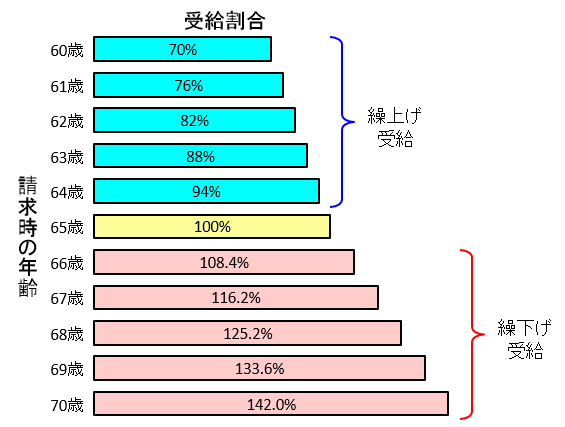

老齢基礎年金は、原則として65歳から受け取ることができますが、希望すれば60歳から65歳になるまでの間でも、繰上げて受け取ることができます。

繰上げの注意点は、繰上げ支給の請求をした時点(月単位)に応じて年金が減額され、その減額率は一生変わらないことと、請求後の取り消しはできないこと、被用者年金の被保険者にならない限り、障害基礎年金の受給権が発生しないこと、などです。繰上げの方法には全部繰上げと一部繰上げがあります。

例えば、昭和16年4月2日以降生まれの人が繰り上げ受給した場合の減額率は、月単位の請求時の年齢に応じて計算されます。計算式は次のとおりです。

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数

一例として、請求時の年齢が60歳0ヵ月(繰り上げる月数は12ヵ月×5年=60ヵ月)の場合、減額率は30%(0.5%×60ヵ月)となります。通常の受給時よりかなり減額されます。

なお、老齢厚生年金も、所定の条件を満たせば繰上げ受給が可能です。

2-2.繰下げ受給

老齢基礎年金は、65歳に達するまでに受給資格を満たしている人が、請求をせず66歳に到達した以降に申し出をすれば、繰下げ受給をすることもできます。

昭和16年4月2日以後に生まれた人については、支給の繰下げを申し出た日の年齢に応じてではなく、月単位で年金額の増額が行われることになります。また、その増額率は一生変わりません。

例えば、昭和16年4月2日以降生まれの人が繰下げ受給した場合の増額率は、月単位の申し出時の年齢に応じて計算されます。計算式は次のとおりです。

一例として、申し出時の年齢が70歳0ヵ月(繰り下げる月数は12ヵ月×5年=60ヵ月)の場合、全部繰下げをした場合の増額率は、42%(0.7%×60ヵ月)となります。通常の受給時よりかなり増額されます。

老齢厚生年金も繰下げ受給が可能ですが、60歳台前半の老齢厚生年金は繰下げの対象外です。老齢基礎年金と老齢厚生年金はそれぞれに繰下げ時期を選択できます。

なお、年齢の計算は「年齢計算に関する法律」に基づいて行われます。「60歳に達した日」とは、60歳の誕生日の前日になりますので、例えば、4月1日生まれの人が60歳に達する(した)日は、誕生日の前日の3月31日となることに注意しましょう。

2-3.繰上げ、繰下げ受給の人数

繰上げ受給、繰下げ受給については、実は制度があまり知られていないのが現状です。特に繰下げ受給については浸透しておらず、前述の高齢社会対策の基本的在り方等に関する検討会でも、その旨指摘されています。

厚生労働省年金局が平成29年3月に発表した「平成27年度 厚生年金保険・国民年金事業の概況」によると、平成27年度の老齢基礎年金の受給者状況は次のようになっています。

- 受給者数:2,974万人(平均年金月額:55,688円)

- 繰り上げ受給者数:397万人(平均年金月額:42,820円)

- 繰り下げ受給者数:38万人(平均年金月額:77,777円)

- (参考)本来受給者数:2,539万人(平均年金月額:57,369円)

繰上げ受給者数は、全体の約13.3%、繰下げ受給者数にいたっては、全体の約1.2%しかいないことがわかります。

また、繰下げ受給者の平均年金月額は繰り上げ受給者の平均年金月額の1.8倍になっていることもわかります。このように、家計がひっ迫しておらず、長生きする自信がある場合は、繰下げを選択することも一策です。

2-4.何歳まで生きたら有利になるか?

では、繰下げ受給を選択し、年金を多くもらう場合、何歳まで生きれば元が取れる(通常どおり65歳から受給する場合よりも、受給総額が多くなるか)のでしょうか?

この損益分岐点年齢については、その人の状況により異なります。ただし一例として、申し出時の年齢が70歳0ヵ月(繰り下げる月数は12ヵ月×5年=60ヵ月)の場合(全部繰下げをした場合の増額率:42%)、82歳まで生きれば(=年金を受給すれば)受給総額が通常受給を逆転し、元が取れるといえます。

なお、繰り上げ受給についても、その人の状況により異なりますが、一例として、請求時の年齢が60歳0ヵ月(繰り上げる月数は12ヵ月×5年=60ヵ月)の場合(全部繰上げをした場合の減額率は30%)、77歳で、通常受給(通常どおり65歳から受給)する人に受給総額が逆転されます。

3.年金制度の今後について

3-1.繰下げ受給を70歳以降にすることの政府の目的

前述の「繰下げ受給の年齢を現行の70歳から延ばす」ことは、単なる年金の問題にとどまりません。広い意味での高齢社会対策として、高齢者の働き方や企業の定年年齢見直し、介護、医療・健康、まちづくり、世代バランスなど幅広い分野に関わってきます。しかしながら、将来的に70歳以降に変更される可能性は高いといえるでしょう。

3-2.年金受給開始年齢が引き上げられる?

年金受給開始年齢は、最初から現在の65歳だったわけではありません。過去から段階的に引き上げられてきました。国民年金については、制度発足当初から65歳でしたが、厚生年金は55歳でした。引き上げに伴い年金制度もどんどん複雑化していきました。

過去の年金受給開始年齢の引き上げは、少子化と長寿化の影響が大きいといえます。この2つは、財政再計算の都度、年金財政にとっては悪化しています。そのため、今後についても、受給開始年齢は現在の65歳から引き上げられる可能性が高いといえるでしょう。

4.もし受給開始が70歳に引き上げられたらどうなる?

では、受給開始年齢がもし65歳から70歳に引き上げられたら、家計への影響はどうなるでしょうか?

もちろん、現実的に今すぐ引き上げられるわけではありませんし、もし引き上げられる場合でも、影響を最小限にとどめるために、何らかの経過措置が設けられるはずです。

しかしながらそれでも、単純に「年金をもらえるのが5年後ろにずれる」ことは、家計にとって大きな打撃のはずです。簡単な例で見てみましょう。

4-1.シミュレーション例

ここでは、一般的な夫婦二人世帯を念頭に、次のようなケースで家計の収支状況の推移をキャッシュフロー表で見てみます。

| Aさんの家庭の前提 |

|---|

| ・夫婦とも現在55歳。 ・年金については、どちらも65歳から公的年金(老齢基礎年金、老齢厚生年金)を受給。受給額は世帯全体(夫+妻)で年264万円(月22万円)とする。 ・夫は会社員で年収850万円、ただし、来年から役職定年で年収が徐々に減少し、60歳時には700万円までダウンする。60歳時の退職金は1,500万円と想定。 ・夫は60歳定年後、65歳まで再雇用で働く。再雇用時の年収は300万円とする。 ・妻は専業主婦で、過去も厚生年金加入歴なし(老齢基礎年金のみ)。 ・子どもはいずれも独立して家を出ており、同居はしていない。子どもへの援助も考慮しない。 ・夫、妻とも生命保険の個人年金を60歳から10年間(年額60万円)をそれぞれ受給するものとする。 ・支出については、毎月の基本生活費を約28万円とし、今後5年間はインフレ率を年2%(それ以降は考慮しない)とする。他、住宅ローン毎月返済額10万円(夫60歳時に完済。退職金は充当しない)、住宅関連費(固定資産税・都市計画税、管理費・修繕積立金等)毎年50万円、生命保険の保険料年25万円(夫65歳で払済)、税+社会保険料:年180万円(ただし、夫の年収減少につれ毎年少しずつ減少するものとする)、臨時支出(旅行費用、帰省費用、家電や家具購入費、冠婚葬祭費用等)年50万円。 ・現在の金融資産残高は2,000万円(現在の自己資金)。 ・便宜上、相続や介護費用については考慮していない。 |

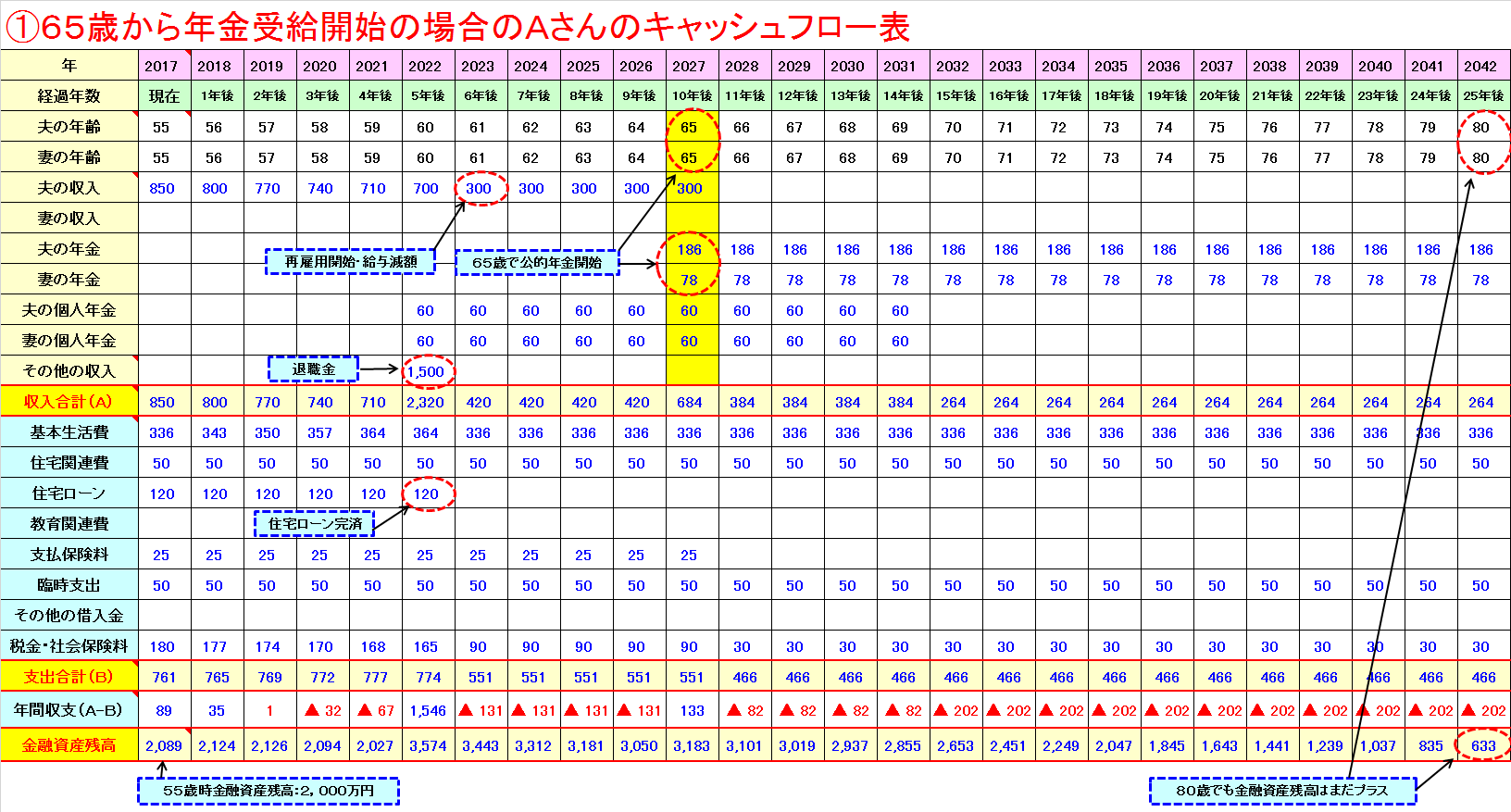

4-1-1.現在(65歳受給開始)の場合

上記の前提での、Aさんのキャッシュフロー表は、次のようになります。

(画像サイズが大きいため、下の画像をクリックしてご覧ください。)

Aさん60歳の定年以降、年間収支はマイナスの年が多くなるものの、65歳から年金も始まることから、Aさん80歳時点の金融資産残高は、633万円とプラスを維持しています。基本生活費や臨時支出をもう少し削れば、まだまだ家計の耐久力はありそうです。

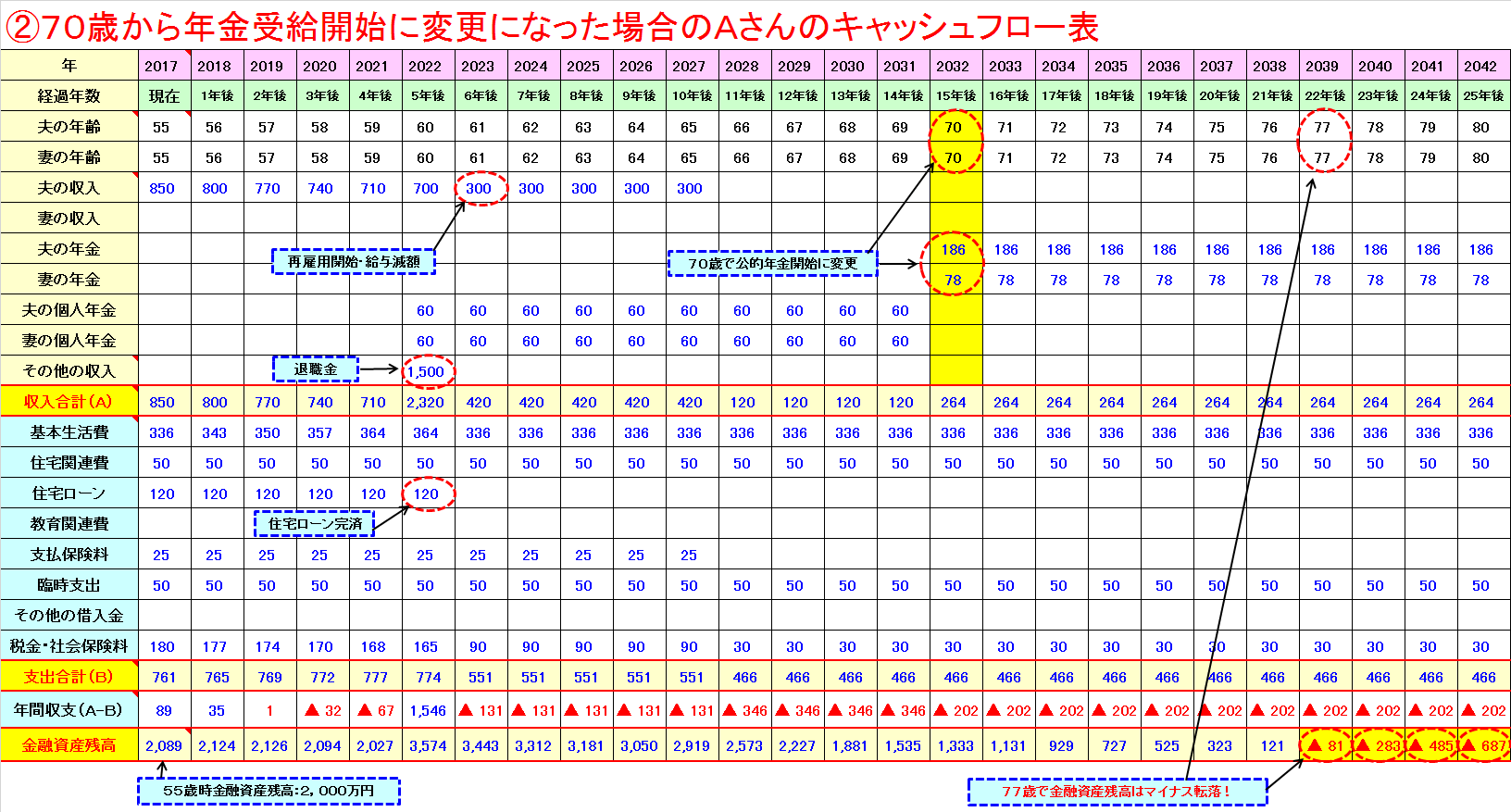

4-1-2.70歳に引き上げられた場合

一方、年金の受給開始年齢がもし65歳から70歳に引き上げられたら、Aさんのキャッシュフロー表は、次のようになってしまいます。

(画像サイズが大きいため、下の画像をクリックしてご覧ください。)

受給開始年齢が5年延びるので、80歳までのキャッシュフロー表では、単純計算で約1,320万円(年264万円×5年間)の金融資産が失われることになります。このため、Aさんのキャッシュフロー表では、Aさん77歳時に家計の金融資産残高が赤字に転落してしまいます。つまり、家計破綻することになるのです。

Aさんの場合、年間収支が毎年200万円程度の赤字であることから、Aさん80歳時点の金融資産残高は、▲687万円にも達してしまいます。仮に80歳以降も元気で生活する場合、この赤字額はどんどん拡大してしまうことになります。55歳時に自己資金が2,000万円あっても足りないということになってしまいます。仮に、Aさん夫妻が85歳まで長生きする場合は、単純計算で「55歳時に約3,700万円が必要」ということになります。

5.まとめ

見てきたように、受給開始年齢の引き上げは、家計に多大な影響を与えます。もちろん、それぞれの家計により事情が異なるため一概にはいえませんが、「老後破綻」する高齢者世帯が増える可能性があります。

このため、今すぐ70歳に引き上げられる可能性は低いですし、タイトルの「75歳」まで引き上げられる可能性はさらに低いといえます。また、政治家にとっても「受給開始年齢の引き上げ」を政策として打ち出すことは、高齢者票を失うことにつながるため、選挙では明らかに不利で、声を上げにくいのが実情でしょう。

しかし、日本の長寿化・少子化は急速に進んでおり、年金財政は厳しくなっています。何歳になるかは置いておいて、いずれ受給開始年齢が引き上げられることについては、覚悟しておかなければならないかもしれません。

まずは、高齢社会対策の基本的在り方等に関する検討会における議論を見守り、繰下げ受給年齢の見直しが行われるかについて注視しましょう。

また、国に全面的に頼るのは避け、公的年金以外の老後資産形成手段である、イデコ(個人型確定拠出年金)、NISA、積立NISAなどを活用した自助努力による老後資金作りについても、日頃から意識しておく必要があるでしょう。