なぜ振替加算の支給漏れが発生したのか?複雑な年金の仕組み

2017年9月13日、厚生労働省は約10万6千人に対し、およそ600億円(598億円)もの年金の支給漏れがあったことを公表しました。

対象者の96%は夫婦のどちらか一方が公務員ということ、また支給漏れ分は「振替加算」と呼ばれるものということでした。

では、「振替加算」とはどのようなものでしょうか?また、なぜこのようなことが起こってしまったのでしょうか?

そもそも振替加算とはどのようなものか、さらには年金の複雑な仕組みについてわかりやすく解説します。

1.今回の年金支給漏れの内容

今回の支給漏れの内容は、夫婦のどちらか一方が公務員である約10万6千人に対して、夫婦の間で基礎年金の上乗せ部分を付け替える「振替加算」にあたる約600億円分の支給が漏れていたというものです。(振替加算については次の項目で詳しく解説します。)

では、なぜ支給漏れが発生したのでしょうか?原因を探るために、厚生年金制度の過去の経緯から見ていきましょう。

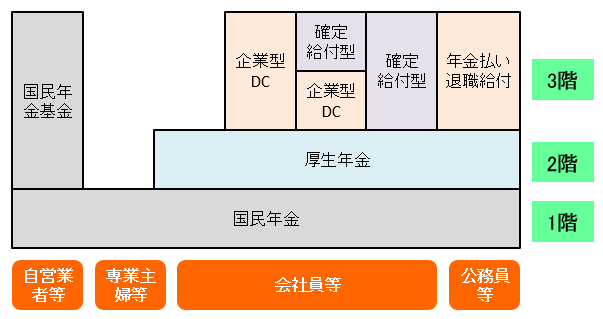

日本の年金制度はよく3階建ての制度と言われます。1階は職種を問わず、日本に住む20歳以上の全国民が加入する国民年金です。2階部分は会社員や公務員が加入する上乗せ部分です。

実はこの2階部分、昔は会社員と公務員で制度内容が異なっていました。大きく分けて会社員は厚生年金、公務員は共済年金(さらに国家公務員や地方公務員、私立学校の教職員で分かれる)に加入していました。

厚生年金と共済年金では、保険料や給付水準など異なる部分も多く不公平感もあったため、平成27年10月から厚生年金に一元化されました。今まで異なっていた2つの制度を一元化したことが、今回の年金の支給漏れの間接的な原因となっています。

制度を一元化したことにより情報も一元化する必要がありましたが、共済組合から年金機構に、妻の年金受給開始時期などの必要な情報が伝わっていないといったミスがあり、手続等ができず支給漏れに発展したのです。

詳細は、日本年金機構のHPにて解説されています。

【参考外部サイト】日本年金機構:振替加算の総点検とその対応について

なお、3階部分は会社の年金制度である企業年金や公務員の上乗せ部分である年金払い退職給付(一元化前の職域加算は廃止)になります。

2.振替加算の仕組み

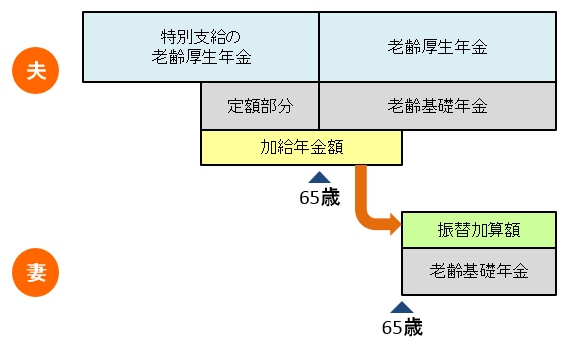

今回の年金支給漏れは、振替加算分ということでした。ここではその振替加算がどのようなものか見ていきましょう。振替加算を理解するためには、まず加給年金について知る必要があります。

2-1.加給年金

加給年金とは、通常の年金に加算される、いわば年金の扶養手当的な性格をもつ部分のことをいいます。この加給年金は年金受給者がすべて受け取れるわけでなく、以下の条件があります。

- 本人がサラリーマンなどの厚生年金保険加入者で、その加入(被保険者)期間が20年以上あり、65歳到達または定額部分支給開始年齢に到達している。

- 扶養している65歳未満の配偶者、または18歳到達年度の末日(18歳になって初めて迎える3月31日)までの間の子がいること。

(※その他一定の要件あり)

2-2.振替加算

振替加算は配偶者に対する年金加算で、平成3年から始まった制度です。

加給年金は65歳未満の配偶者がいる場合、通常の年金に加算されるものでした。では配偶者が65歳になり、年金を受け取り始めたらどうなるのでしょうか。

この場合、加給年金は打ち切られます。その代わりとして、新しく年金受給が開始された配偶者の老齢基礎年金や老齢厚生年金(厚生年金の加入が240月未満に限る)に一定額が自動的に加算されます。この加算を振替加算といいます。

今回の年金支給漏れは年金すべてが支給されていなかったのではなく、この振替加算に相当する部分のみです。

振替加算の制度ができた当時から、計算漏れなどの指摘はたびたびありましたが、老齢基礎年金や老齢厚生年金の支給はあったため、表面化していませんでした。

厚生年金と共済年金の制度を一元化したことによる情報伝達ミスなどが明るみに出て、過去から遡ったところ、制度の一元化前の分から合わせて約600億円(598億円)もの年金の支給漏れが発覚するという事態になってしまったのです。

3.加給年金から振替加算になった場合のシミュレーション例

ここでは、加給年金から振替加算になった場合にどれぐらいの金額になるか、例を挙げて見ていきましょう。

| 加給年金から振替加算へ移行する場合の年収例 |

|---|

| 夫:35年会社勤務60歳退職(夫の方が年上) 妻:専業主婦 結婚30年、勤務時年収600万円、夫の年金受給額は年183万円(加給年金除く)の場合 ※年金受給額は平成15年3月までとそれ以降の平均給料などで変わるなど、個人ごとに金額が異なるため、あくまで概算で計算 |

3-1.加給年金額

加算される加給年金は、加給年金額と配偶者の特別加算額の合計です。加給年金額は一律224,300円(※)、特別加算額は夫の年齢により加算額が異なるため、合計額は以下の表のようになります。

※加給年金額は年度によって変更される可能性があります。

| 夫の生年月日 | 加給年金額 | 特別加算額 | 加給年金額の 合計額 |

|---|---|---|---|

| 昭和9年4月2日~昭和15年4月1日 | 224,300円 | 33,100円 | 257,400円 |

| 昭和15年4月2日~昭和16年4月1日 | 224,300円 | 66,200円 | 290,500円 |

| 昭和16年4月2日~昭和17年4月1日 | 224,300円 | 99,300円 | 323,600円 |

| 昭和17年4月2日~昭和18年4月1日 | 224,300円 | 132,300円 | 356,600円 |

| 昭和18年4月2日以後 | 224,300円 | 165,500円 | 389,800円 |

上記の例で夫の生年月日が昭和18年4月2日以後の場合は、年間、1,830,000円+加給年金額389,800円=2,219,800円の年金を受給します。

3-2.振替加算額

では、妻が年金の受給を開始した場合はどうなるのでしょうか。夫は加給年金額がなくなるので、1年間に受け取る年金は1,830,000円となります。

妻の国民年金加入期間が40年であった場合、年間約80万円(平成29年の場合は年間77万9300円、月額64,941円)の年金を受給し、ここに振替加算額が加わります。振替加算額は妻の年齢により金額が異なります。

| 妻の生年月日 | 年額(円) |

|---|---|

| 昭和18年4月2日~昭和19年4月1日 | 122,692円 |

| 昭和19年4月2日~昭和20年4月1日 | 116,636円 |

| 昭和20年4月2日~昭和21年4月1日 | 110,580円 |

| 昭和21年4月2日~昭和22年4月1日 | 104,748円 |

| 昭和22年4月2日~昭和23年4月1日 | 98,692円 |

| 昭和23年4月2日~昭和24年4月1日 | 92,636円 |

| 昭和24年4月2日~昭和25年4月1日 | 86,804円 |

| 昭和25年4月2日~昭和26年4月1日 | 80,748円 |

| 昭和26年4月2日~昭和27年4月1日 | 74,692円 |

| 昭和27年4月2日~昭和28年4月1日 | 68,860円 |

| 昭和28年4月2日~昭和29年4月1日 | 62,804円 |

| 昭和29年4月2日~昭和30年4月1日 | 56,748円 |

| 昭和30年4月2日~昭和31年4月1日 | 50,916円 |

| 昭和31年4月2日~昭和32年4月1日 | 44,860円 |

| 昭和32年4月2日~昭和33年4月1日 | 38,804円 |

| 昭和33年4月2日~昭和34年4月1日 | 32,972円 |

| 昭和34年4月2日~昭和35年4月1日 | 26,916円 |

| 昭和35年4月2日~昭和36年4月1日 | 20,860円 |

| 昭和26年4月2日~昭和27年4月1日 | 15,028円 |

※昭和18年4月1日以前は省略

たとえば妻の生年月日が昭和26年4月2日の場合、振替加算額は74,692円です。

3-3.移行前後の比較

まとめると、夫が年金を受給開始、加給年金加算時では、年間1,830,000円+加給年金額389,800円=2,219,800円

妻が年金を受給開始、振替加算に移行後…夫:1,830,000円、妻:約779,300万円+74,692円=853,992円 世帯合計2,683,992円

となり、移行後の方が世帯収入は多くなります。ただし、夫や妻の年齢、国民年金の加入期間などにより大きく金額が変わるので注意が必要です。